退職後、翌年の住民税の支払が大変という話を耳にしたことはありませんか。

- 「退職後の住民税はいくら?どうやって支払えば良い?」

- 「退職後の住民税が高額すぎて払えない…」

退職後の住民税について、このような疑問やお悩みをお持ちの方も多いのではないでしょうか。退職後の住民税は、退職した時期などによって納付方法が変わります。退職後引き続き、他の会社で働く場合は、次の会社で手続きするとこれまでと同じように給与天引きで支払えます。

住民税は、前年の所得に応じて金額が決定し、翌年6月から支払いが開始されます。退職後に収入がなくなっても納付書は届くため、金額を見て驚いたり、納付できない状況になったりするなど、トラブルになることも多いです。このコラムでは、以下について詳しく解説します。

- 住民税の仕組みや支払方法

- 退職したときの住民税の納付方法

- 退職時によくある疑問

- 住民税を支払うときの注意点

退職後の住民税の支払いで悩まないために、ぜひ最後までご覧ください。

住民税の仕組みと納付方法

住民税は、お住まいの都道府県や自治体に住所がある個人に課される税金です。都道府県民税と区市町村税の2種類あり、合わせて個人住民税と呼ばれています。住民税は、教育や福祉、救急や消防、ごみ処理など、私たちの生活に大切な行政サービスの提供にかかる費用として使われています。住民税の仕組みや納付方法を見ていきましょう。

住民税の仕組み

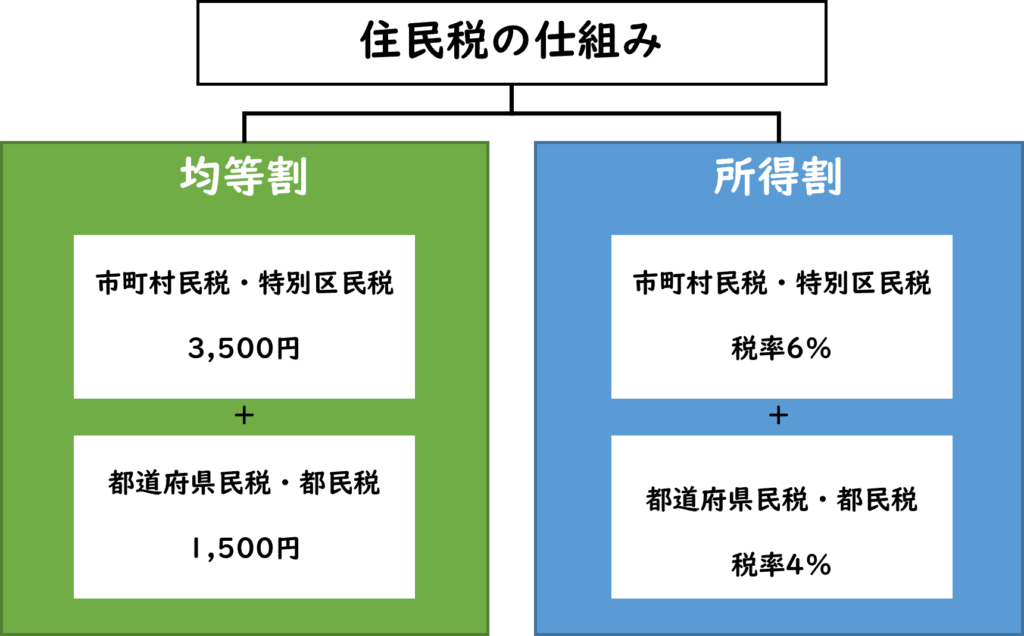

住民税は、均等割と所得割の2つで構成されています。均等割は定額で、通常5,000円(道府県民税1,000円、市町村民税3,000円、森林環境税1,000円)です。居住地の地域社会に対する「会費」のような意味合いを持ち、住民税の課税対象となる方全員に、一律で課税されます。

一方、所得割とは、区市町村民税6%、都道府県民税4%の計10%が、前年の課税所得金額に対して課税される仕組みです(政令指定都市については、市民税8%、道府県民税2%)。

住民税の納付方法

住民税の納付方法は以下の2種類があります。

普通徴収

普通徴収は、自治体が納税義務者に納税通知書を送ることによって税金を徴収する方法です。納税義務者は、毎年3月15日までに確定申告し、前年の所得を申告します。自治体はこれに基づいて税額を確定し、納税通知書を送ることになっています。納税は一括または分割です。一括の場合は第一期(6月)に、分割の場合は4期に分け、6月、8月、10月、1月にそれぞれ納付します。自治体によってはクレジットカードで納付できる場合もあります。

特別徴収

特別徴収は、納税義務者以外の者が納税義務者から税額を徴収し、納税義務者の代わりに納める方法です。会社から支払われる毎月の給与から住民税が天引きされ、あなたの代わりに会社が納税する仕組みになっており、1年間に支払う住民税を12分割したものが毎月給与から控除され、まとめて納税されています。

退職後の住民税の納付方法

退職後の住民税は、退職時期や退職後に再就職するかどうかで、支払方法が異なります。大きく分けると、次の3つのパターンです。詳しく見ていきましょう。

- 1月1日~5月31日に退職する方

- 6月1日~12月31日に退職する方

- 退職後すぐに再就職する方

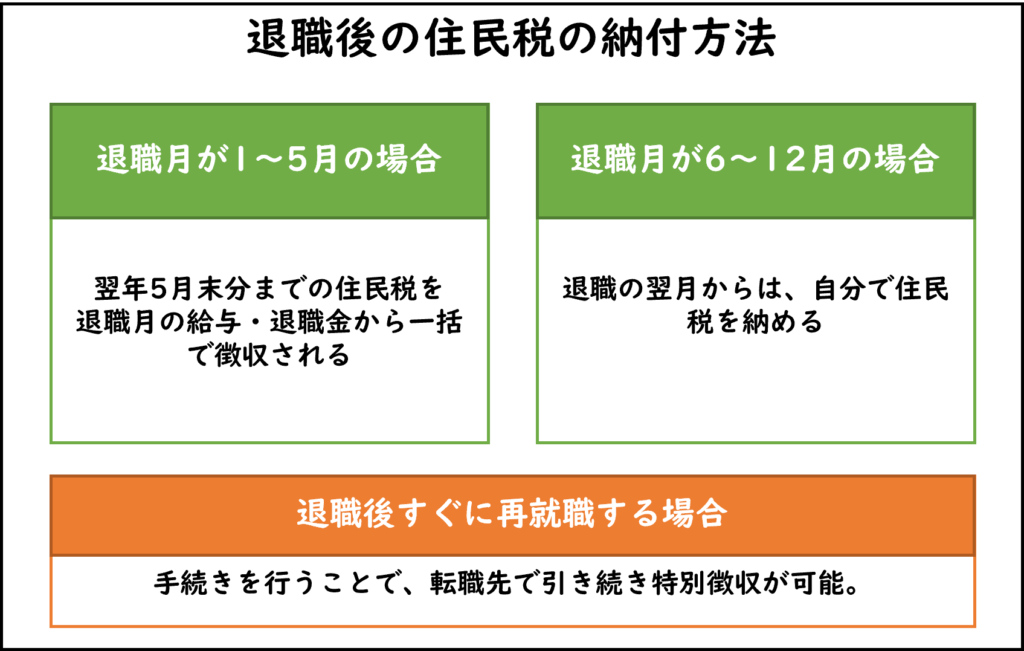

1月1日~5月31日に退職する方

1月1日から5月31日までに退職した場合は、5月までの住民税が退職月の給与や退職金から一括徴収されます。一括徴収できなかった場合は普通徴収になり、納付書で支払います。

6月1日~12月31日に退職する方

6月1日から12月31日までに退職した場合、退職月の住民税は給与から天引きされます。一方、退職月の翌月以降の住民税は普通徴収になるため、納付書で納付します。退職時に希望すると、翌年5月までの住民税を一括徴収してもらえる場合もあります。一括徴収を希望する場合は、退職前に勤務先に申し出ましょう。

退職後すぐに再就職する方

退職後すぐに再就職する方は、転職先で引き続き特別徴収してもらえます。退職前の職場で「給与支払報告・特別徴収に係る給与所得者異動届出書」を記入してもらい、新しい職場に提出することで、特別徴収を継続できます。再就職までの期間が空いてしまう場合は、転職先で特別徴収を続けることができません。この場合は一旦普通徴収になるため、納付書で支払いましょう。

普通徴収される住民税の納付方法

納付書が届いたら期限を確認し、指定された方法で住民税を納めましょう。納付方法は複数あり、指定金融機関の窓口での支払い以外にも、ペイジーやインターネットバンキング、ATMなどで支払える場合があります。自分にとって納めやすい方法で、期限までに納めましょう。

なお、住民税をクレジットカードで支払える自治体もあります。お住いの自治体がクレジットカード払いに対応しているのであれば、セゾンカードを使うと永久不滅ポイントが貯まるので大変お得です。住民税の支払いは額が大きいため、永久不滅ポイントもたくさん貯まります。

まだクレジットカードをお持ちでない方は、最短5分で作れるセゾンカードデジタルがおすすめです。ナンバーレスなのでセキュリティも安心なセゾンカードデジタルを、ご検討ください。

SAISON CARD Digitalについて詳しく知りたい方は以下をご覧ください。

退職後の住民税についてよくある7つの疑問

本項では、退職後の住民税の支払いについてよくある7つの疑問にお答えします。

退職後の住民税の支払い額はいくらになる?

退職後の住民税の支払い額は、所得割額と均等割額および森林環境税(2024年度より新たに徴収)を加えた額になります。所得割額は、年収から各種控除額を差し引いた「課税所得金額」に対して10%を乗じた金額です。この金額に均等割額4,000円(道府県民税が1,000円、市町村民税が3,000円)および森林環境税1,000円の合計5,000円を加えた金額が徴収されます。

退職翌年の6月以降に、退職した年の収入にかかる住民税の支払いが発生します。住民税は前年の所得に対してかかるため、退職後に収入がない場合でも、前年分の住民税を納付しなければなりません。退職金からあらかじめ住民税分を確保しておくなど、必要な金額を事前に準備しておくことをおすすめします。

退職後の住民税の納付書はいつ届く?

退職した年の住民税が普通徴収になる場合は、退職後すぐに納付書が送られてきます。この住民税は、退職の前年の所得にかかる住民税です。納付書の納期を確認し、遅れずに納付しましょう。退職した年の収入にかかる住民税の納付書が届くのは、翌年の6月です。納付書が届いたら一括もしくは分割(4回)を選び、期限までに納付しましょう。

退職後の住民税の納付書が住所地と異なる自治体から届いたのはなぜ?

住民税は、その年の1月1日に住所があった自治体に対し納税義務が生じます。退職後引っ越しをする場合は、転出・転入届をきちんと出しておくと、自動的に新しい住所に納付書が送られてきます。誤って届いたわけではないので、安心して納付しましょう。

退職後に住民税の納付書が届かないのはなぜ?

退職後に住民税の納付書が届かない場合、以下のようなケースが考えられます。

- 住民税が非課税である

- 給与から天引き(特別徴収)されている

- 住民税の申告がされていない、もしくは勤務先から給与支払報告書が提出されていない

- 住民票の住所と勤務先に届け出た住所が異なる

収入が一定水準以下の場合などは、そもそも住民税が課税されず、納付書が届きません。また、給与から天引きされている場合は納付書が発行されず、勤務先を通じて税額通知書を受け取ることになります。

さらに、住民税の申告が済んでいない、もしくは勤務先から給与支払報告書が提出されていない場合も、納付書が届かない原因のひとつです。また、住民票の住所と勤務先に届け出た住所が異なる場合、住民税への反映が遅れる可能性があります。

転職によって住民税が二重に課税されることはない?

転職した場合でも、住民税が二重に課税されることはありません。住民税は、1月1日時点で居住している住所地の自治体が請求する決まりになっており、複数の自治体から課税される可能性はないためです。また前の勤務先からの退職時に「給与所得者異動届出書」を受け取り、転職先を通じて自治体に提出してもらうことで、住民税は転職先から特別徴収されるため二重払いの心配はありません。

退職後の住民税が高くて払えません。減免などの措置はない?

自治体によって条件は異なりますが、住民税の減額や免除などの措置を受けられる可能性があります。例えば、東京都世田谷区の場合、以下のケースに該当する場合は減免の対象となります。

- 生活保護法による扶助を受けた場合

- 働くことが困難な事情があり、かつ他に収入、財産がない場合

- 災害(火災、風水害等)にあった場合で一定以上損害を受けた場合

ただし、事情によっては適用されない場合もあります。また、以下の条件に該当する場合は、原則として1年以内に限り納税が猶予されます。

- 災害や盗難にあったとき

- 本人や家族が病気にかかったり、負傷したとき

- 事業の休廃止、または、著しい損失を受けたとき

- 上記の事実に類する事情があるとき

その他にも、差押財産を滞納税に充てるために金銭化する「換価」や、1回の払込金額を減らして回数を増やす「分納」など、さまざまな納付方法が用意されています。

なお、生活に余裕がない場合は住民税の減免だけではなく、国民年金保険料の免除や納付猶予を検討するのも選択肢のひとつです。

参照元:世田谷区|納税のご相談と滞納処分

また、住民税だけでなく、国民年金保険料の免除や納付猶予の制度もあります。退職後の支払に困った際には、年金事務所や市区町村窓口に相談してみましょう。

国民年金保険料の免除制度

本人、世帯主、配偶者の前年もしくは前々年の所得が一定水準以下の場合や失業した場合などに、申請が承認されれば保険料の納付が免除されます。

- 全額免除

(扶養親族等の数+1)×35万円+32万円 - 4分の3免除

88万円+扶養親族等控除額+社会保険料控除額等 - 半額免除

128万円+扶養親族等控除額+社会保険料控除額等 - 4分の1免除

168万円+扶養親族等控除額+社会保険料控除額等

国民年金保険料の納付猶予制度

20歳以上50歳未満の方で、本人、配偶者の前年もしくは前々年の所得が一定水準以下の場合は、申請が承認されれば保険料の納付が猶予されます。

納付猶予制度

(扶養親族等の数+1)×35万円+32万円

ただし、障害者、寡婦またはひとり親の場合、基準額が変わります。詳細については、お近くの年金事務所や市(区)役所・町村役場の国民年金担当窓口で確認しましょう。

定額減税の途中で退職したらどうなる?

定額減税の途中で退職した場合は、定額減税後の税額が徴収されます。退職すると納付方法が普通徴収に変更となりますが、定額減税額が変わることはありません。

参照元:日本年金機構|国民年金保険料の免除制度・納付猶予制度

退職後に住民税を支払うときの注意点

退職後に住民税を支払う場合は、以下の3点に気をつけましょう。

滞納すると延滞税がかかる場合がある

住民税はこれまで給与から天引きされていたため、特別徴収から普通徴収に切り替わると、うっかり納付を忘れてしまうことがあります。納付を忘れると滞納となり、延滞税が課せられる場合もあります。納付書が届いたら早めに支払い、うっかり滞納してしまわないように気をつけましょう。

1回当たりの請求額が高額になりやすい

住民税は前年の所得で決まるため、退職した年の住民税や翌年の住民税は前年と同額程度です。しかし、これまで毎月分割で徴収されていた分が、一括または4回の分割払いとなるため、分割払いを選んだとしても1回の支払いがこれまでの3倍になります。課税される金額は、前年の課税所得の約10%です。あらかじめ退職金から取り分けておくなど、事前に準備しておくと安心です。

払えないときは早めに相談する

退職後の住民税の支払いが難しい時は、早めにお住まいの市区町村に相談しましょう。滞納してから相談すると、延滞税が課せられる場合があります。相談せず滞納したままにしておくと、最悪の場合、財産が差し押さえられる可能性があります。滞納してからではなく、納付期限までに相談するようにしましょう。

住民税以外の必要な手続きにも備える

退職時には住民税の支払いのほかにも、健康保険や国民年金など必要な手続きが複数あります。こちらの記事では、退職後の手続きについて詳しく解説しています。ぜひ、合わせてご覧ください。

おわりに

退職後の住民税は、必ず支払わなければなりません。納付書が届いたら納付期限を確認し、遅れずに支払いましょう。年度途中での退職の場合は、退職後の税金の支払いがどうなるか、事前に職場で確認しておくと安心です。また、翌年の住民税は退職した年の収入を基準に課税されるため、収入がない場合は支払いが負担になりがちです。納付書が届いてから困らないように、退職金から事前に取り分けておくと安心です。

住民税は減免などの措置がないため、支払いしないままでいると滞納扱いになり、延滞税が課せられます。最悪の場合、財産が差し押さえられることもあるため、事情があって納付が難しい場合は早めにお住まいの自治体に相談しましょう。状況によっては分割で支払える場合があります。

また、最近はクレジットカードで住民税を納付できる自治体も増えてきました。金額の大きな住民税は、クレジットカードで支払うとポイントがたくさん貯まるためお得です。クレジットカード払いの手数料は自治体によって異なるため、事前に確認しておきましょう。

まだクレジットカードをお持ちでない方は、最短5分で作れるセゾンカードデジタルがおすすめです。ナンバーレスなのでセキュリティも安心なセゾンカードデジタルを、ご検討ください。

SAISON CARD Digitalについて詳しく知りたい方は以下をご覧ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。