日本の税法では、国や地方自治体、一定の条件を満たす団体に寄附すると、寄附金控除が受けられます。寄附した額に応じて、一定の範囲内で税制上の優遇が受けられるため、結果として納めるべき所得税・住民税が減るという制度です。

実は、ふるさと納税により所得税の還付や住民税からの控除が受けられるのも、広い意味では寄附金控除に含まれます。今回の記事では、寄附金控除についてシミュレーションも加えつつ解説します。

- 寄附金控除とは、国・地方公共団体や認定NPO法人など特定の団体に寄附した場合、確定申告をすることで所得税・住民税の控除が受けられる制度である

- ふるさと納税も寄附金控除の一種であるが、住民税の特別控除も受けられるなど、通常の寄附金控除とは異なる部分がある

- 寄附金控除の額は、所定の計算式を使って求められる

- 寄附先によっては、所得控除に代えて税額控除を選択できる場合もあるので、自分に有利なものを選ぶこと

寄附金控除はどんな制度?

まず、寄附金控除とはどのような制度なのか、ふるさと納税とどのような違いがあるのかについて解説します。

寄附金控除の制度

寄附金控除とは、国・地方公共団体や認定NPO法人など特定の団体に寄附した場合、確定申告をすることで所得税・住民税の控除が受けられる制度です。寄附により税制上の優遇が受けられるようにすることで、より一層の寄付を促すことを目的として設けられています。

ふるさと納税との違い

ふるさと納税も広い意味では寄附金控除の一種ではあるものの、通常の寄附金控除とはやや異なる部分があります。

一般的な寄附金控除では、所得税からの控除しか受けられません。各地方公共団体が指定した寄附金であれば住民税の控除も受けられますが、基本控除額にとどまります。

しかし、限度額までのふるさと納税の場合、さらに住民税の控除(特別控除額)も受けることが可能です。

寄附金控除の対象になる団体

国、地方自治体以外の団体に寄附をした場合、条件を満たさないと寄附金控除は受けられません。具体的には以下の団体に寄附した場合に寄附金控除が受けられるので、事前に確認しておくと良いでしょう。

- 認定NPO法人

- 私立学校法人

- 公益社団法人

- 公益財団法人

- 社会福祉法人

- 政党・政治資金団体

なお、一般社団法人、一般財団法人に寄附をした場合は寄附金控除を受けることはできません。ここまでの話をまとめて、寄附金控除が受けられる寄附先およびどのような形で控除が行われるかをまとめたので参考にしてください。

| 寄附先 | 所得税の優遇 | 住民税 |

|---|---|---|

| 国 | 〇 ※所得控除のみ | × |

| 地方自治体 | 〇 ※所得控除のみ | 〇 ※ふるさと納税の場合は基礎控除、特別控除の両方が受けられる ※所定の寄附金であれば基礎控除が受けられる |

| 認定NPO法人 私立学校法人 公益社団法人 公益財団法人 社会福祉法人 政党・政治資金団体 | 〇 ※所得控除、税額控除が選択可 | △ ※都道府県などが指定すれば可能 |

寄附金控除の計算方法は?控除額シミュレーション

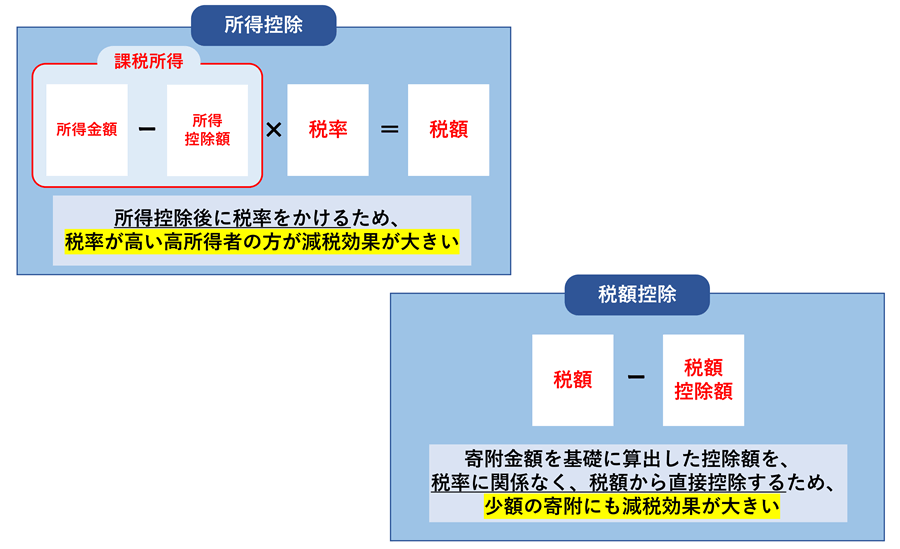

具体的にどれだけ寄附金控除が受けられるのかは、所定の計算式を使って求めることが可能です。また、政党や政治資金団体に対する寄附金、認定NPO法人等若しくは公益社団法人等に対する寄附金については、所得控除か税額控除の有利な方を選べます。

ここでは、基本的な計算式について紹介するとともに、シミュレーションを行うので参考にしてください。

寄附金控除(所得控除)

まず、寄附金控除(所得控除)の計算式は以下のとおりです。

その年中に支出した特定寄附金の額の合計額-2千円=寄附金控除額

なお、特定寄附金の額の合計額は、総所得金額等の40%相当額が上限となることに注意しましょう。

寄附金特別控除(税額控除)

前述したように、政党や政治資金団体に対する寄附金、認定NPO法人等若しくは公益社団法人等に対する寄附金については、所得控除か税額控除の有利な方を選べます。両者の違いは以下のとおりです。

どちらにもそれぞれメリットがあるので、計算したうえで自分にとって有利になる方法を選びましょう。なお、税額控除に関しては、寄附先となった団体によって計算式が異なるため、以下にて詳しく解説します。

【政党等寄附金特別控除】

計算式は以下のとおりです。

※100円未満の端数は切り捨てる

【認定NPO法人等に対する寄附金特別控除】

計算式は以下のとおりです。

※100円未満の端数は切り捨てる

【公益社団法人等寄附金特別控除】

計算式は以下のとおりです。

※100円未満の端数は切り捨てる

寄附金控除のシミュレーション

例として、認定NPO法人に10万円寄附したときの寄附金控除の金額をシミュレーションします。所得控除を受ける場合と税額控除を受ける場合とで計算式と結果が異なる点に注目してください。

所得控除を受ける場合

所得控除を受ける場合の計算式は以下のとおりです。

このため、10万円寄付した場合、所得控除を受ける場合の控除額は9万8,000円となります。

税額控除を受ける場合

税額控除を受ける場合の計算式は以下のとおりです。

※100円未満の端数は切り捨てる

このため、10万円寄付した場合、税額控除を受ける場合の控除額は3万9,200円となります。

ふるさと納税の控除額シミュレーション

ふるさと納税をすると、寄附額から2,000円を除いた金額が、所得税の還付と住民税からの控除の対象となります。例えば、5万円寄附した場合は4万8,000円が対象になると考えましょう。なお、全額所得税と住民税からの還付・控除が受けられる寄附額は、年収や家族構成によっても異なるため注意が必要です。

ここでは、簡単に控除が受けられる寄附の上限額を求める方法や、控除額の計算式などについて詳しく解説します。

控除額シミュレーションを試そう!

手っ取り早く全額控除が受けられる寄附額を求めたい場合は、ふるさと納税ポータルサイトに掲載されている控除額シミュレーションを試してみましょう。セゾンのふるさと納税でも、公認会計士事務所監修によるシミュレーターを掲載しているので、ぜひ一度お試しください。

ふるさと納税の控除額の計算式

└下記の【1】【2】【3】を合計した金額がふるさと納税の控除額

ふるさと納税により具体的にどの程度控除が受けられるかは、所定の計算式を使って求めます。以下の【1】【2】【3】を合計した金額がふるさと納税の控除額になると考えてください。

【1】所得税の控除額

まず、所得税からの控除額は、次の式で計算します。

※総所得金額等の40%が上限

例えば、ふるさと納税額が5万円、所得税の税率が10%だった場合、所得税からの控除額は4,800円です。

【2】住民税(基本分)の控除額

住民税からの控除額(基礎控除額)は次の式で求めます。

※総所得金額等の30%が上限

例えば、ふるさと納税額が5万円だった場合、住民税からの控除額(基礎控除額)は4,800円になります。

【3】住民税(特例分)の控除額

住民税からの控除額(特例控除額)は次の式で求めます。

例えば、ふるさと納税額が5万円、所得税の税率が10%だった場合、住民税からの控除額(特例控除額)は38,400円になります。

ふるさと納税額の目安

ふるさと納税を行った場合、自己負担分である2,000円を除いた額が所得税、住民税から還付もしくは控除されます。

ただし、無制限に還付や控除が受けられるわけではなく、年収や家族構成に応じて上限額がある点に注意しなくてはいけません。上限額を超えて寄付した場合、超えた分については自己負担となり、所得税や住民税からの還付や控除は受けられなくなります。

以下、家族構成と年収ごとに、自己負担額以外が全額控除されるふるさと納税額の上限をまとめたので参考にしてください。ただし、あくまで目安額であるため、正確な金額は税務署もしくは税理士に問い合わせていただくのをおすすめいたします。

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成および自己負担額2,000円を除いた額が控除される寄附の上限額 | ||||||

| 独身又は共働き※1 | 夫婦※2 | 共働き+子1人(高校生※3) | 共働き+子1人(大学生※3) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) | |

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | – |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

※1:「共働き」は、ふるさと納税を行う本人が配偶者(特別)控除の適用を受けていない場合を想定。(配偶者の給与収入が201万円超の場合)

※2:「夫婦」は、ふるさと納税を行う本人の配偶者に収入がない場合を想定(つまりどちらか一方が専業主婦・主夫)。

※3:「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」のこと。子どもが中学生以下の場合は、控除額に影響がないため考慮しない。

寄附金控除の確定申告の手続き

ふるさと納税以外の理由で寄附金控除を受ける場合は、確定申告をしないといけません。寄附をした翌年の2月16日から3月15日(当日が土日祝日の場合は休み明けの最初の平日)までに、手続きを済ませましょう。

なお、確定申告書は国税庁の確定申告作成コーナーからパソコンやスマホで作成できます。画面の指示に従って入力すれば問題なく進められるでしょう。

確定申告に必要な書類

寄附金控除を受けるために確定申告をする場合、寄附先や受けたい控除によって用意すべき書類が異なります。

<所得控除を受けたい場合>

| すべてのケースで必要 | 寄附した団体などから交付を受けた寄附金の受領証(領収書) | |

| 場合に応じて追加が必要 | 一定の要件を満たす地方独立行政法人および私立学校法人で、学校、専修学校及び各種学校の設置を主たる目的とする法人に寄附した場合 | 特定公益増進法人である旨の証明書の写し |

| 一定の要件を満たす特定公益信託に対し金銭を支出した場合 | 特定公益信託である旨の認定書の写し | |

| 政治活動に 関する寄附金 | 選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」 | |

<税額控除を受けたい場合>

| 公益社団法人等寄附金特別控除 (租税特別措置法第41条の18の3) | ・公益社団法人等寄附金特別控除額の計算明細書 ・一定の証明書等(寄附先の法人により異なるため要確認) |

| 認定NPO法人等寄附金特別控除 (租税特別措置法第41条の18の2) | ・認定NPO法人等寄附金特別控除額の計算明細書 ・認定NPO法人等から交付された一定の事項を証す る書類 |

| 政党等寄附金特別控除 (租税特別措置法第41条の18) | ・政党等寄附金特別控除額の計算明細書 ・ 選挙管理委員会等の確認印のある「寄附金 ( 税額 ) 控除のための書類」 |

なお、寄附金受領証明書の電子データを交付された場合は、申告書への添付が必要になるので忘れないようにしましょう。

ふるさと納税ではワンストップ特例制度が便利

ふるさと納税で所得税の還付、住民税からの控除を受けたい場合は、確定申告によるのが原則です。ただし、本来確定申告が必要ない会社員などの給与所得者であって、1年間での寄附先自治体が5つ以下など所定の条件を満たす場合は、ワンストップ特例制度が利用できます。

以下に説明する手続きを済ませれば、確定申告の必要がなくなるため参考になさってください。

ワンストップ特例制度の利用法

ワンストップ特例制度に基づく手続きの手順は、以下のとおりです。

- 「寄附金税額控除に係る申告特例申請書」を手元に用意する

- 「寄附金税額控除に係る申告特例申請書」に記入する

- 申請書以外の必要書類を手元に用意する

- 提出期限までに各自治体へ郵送する

なお、手続きは寄附をした翌年の1月10日(書類必着)までに済ます必要があります。年末に駆け込みでふるさと納税をした場合、間に合わない可能性もあるため注意してください。自治体によっては、オンラインでのワンストップ特例制度申請を受け付けていることがあるので、それを使っても良いでしょう。

万が一、ワンストップ特例制度に基づく手続きが間に合わなかった場合は、確定申告をすることで所得税からの還付、住民税からの控除が受けられます。

ワンストップ特例制度の注意点

ワンストップ特例制度の注意点は以下の2つです。

- 所得税からの還付は受けられない

- 会社員、公務員でも利用できないケースがある

まず、ワンストップ特例制度に基づく手続きをした場合、寄附額から2,000円を控除した額は、全額住民税から控除されます。確定申告の場合とは違い、所得税からの還付は受けられません。

ただし、他の条件がすべて同じであれば、還付・控除が受けられる合計額は確定申告を行った場合と同じになります。

また、会社員などの給与所得者であっても、以下のいずれかに当てはまる場合は確定申告を行う必要があるため、ワンストップ特例制度は利用できません。

- 年収が2,000万円超である

- 1年間での寄附先となった自治体が6つ以上

- 医療費控除、住宅ローン控除(初年度)など確定申告が前提となる税制優遇制度を使う予定である

寄附金控除で押さえておきたいポイント

寄附金控除を受ける場合のポイントや注意点について解説します。当てはまる部分があるなら、ぜひ参考になさってください。

寄附金控除とふるさと納税は併用可能である

結論からいうと、特定の団体に寄附をしている場合でも、ふるさと納税と併用して控除を受けることは可能です。

ふるさと納税により寄附を行った場合、その金額は特定寄附金の一部として扱われるため、他の寄附金と併用することもできます。

寄付金控除には上限がある

寄附金控除とふるさと納税を併用すること自体は可能です。ただし、寄附金控除はその年の総所得金額の40%が上限となるため、この範囲を超えない前提で併用しましょう。

まとまった金額の寄附を予定する場合は、寄附金控除を受けられる上限金額がいくらになるかを、事前に税理士や税務署に確認するのが望ましいです。

医療費控除や住宅ローン控除で控除額上限が変わる

ふるさと納税と医療費控除や住宅ローン控除を併用することは可能です。ただし、注意すべき点がいくつかあります。

まず、医療費控除を併用する場合、会社員であっても確定申告をしないといけません。そのため、所得税からの還付と住民税からの控除を受けることになりますが、その影響でふるさと納税の控除上限額が少なくなる可能性があります。

具体的な額は個々のケースにより異なりますが、医療費控除額の2%から4.5%程度ふるさと納税の控除上限額が少なくなると考えましょう。もちろん、住民税の控除上限額に達していない場合はふるさと納税でも控除が受けることが可能です。

また、住宅ローン控除を受ける初年度にふるさと納税をする場合も注意が必要です。所得税においては先にふるさと納税の控除が行われ、そのあとに住宅ローンの控除が行われる仕組みになっているため、所得税から十分な額が控除しきれないかもしれません。

所得税から控除しきれなければ住民税から控除されますが、限度額がある点にも注意が必要です。結果としてふるさと納税の自己負担額が増加するおそれがあるため、事前に税務署や税理士に確認しておきましょう。

ワンストップ特例制度は寄付先に上限がある

ワンストップ特例制度を使う場合、寄附先に上限がある点に注意しなくてはいけません。1年間での寄附先が5自治体以内という制約があるため、確定申告をしたくない場合は、この範囲内で納めるようにしましょう。

なお、1つの自治体に複数回寄附した場合でも、ワンストップ特例制度との関連においては1自治体としてカウントします。

では、これらのポイントを踏まえた上で、具体的にどのようなサービスを利用すると便利なのでしょうか。1つの方法として考えられるのは「寄附先の自治体を厳選しやすいサービスを利用する」ことです。

セゾンのふるさと納税では、返礼品の品目や地域、テーマごとの特集からマッチした自治体を選べるようになっています。特に寄附したい自治体が見つからない場合でも、自分の希望する条件に合う自治体を探すことが可能です。これまでにふるさと納税をしたことがない場合でも、すでに経験がある場合でも、便利な作りになっているのでぜひお試しください。

寄附金控除なら「セゾンのふるさと納税」がお得!

ふるさと納税ポータルサイトはさまざまな企業が参入しており、それぞれに特徴が異なります。基本的には自分が寄附したい自治体に対応しているところを選べば良いですが、特にない場合におすすめなのは「セゾンのふるさと納税」です。

セゾンカードを持っている場合はもちろん、持っていなくても利用できます。返礼品が選べなくて迷う場合も、「目玉品・限定品」「お礼品から探す」「地域から探す」など、さまざまな方法で探すことが可能です。

公認会計士事務所が監修した控除額シミュレーションも無料でお使いいただけるので、これからふるさと納税をしてみたいという方は、ぜひ一度お試しください。

おわりに

ふるさと納税も広い意味では寄附金控除の一種であるため、行うことで所得税からの還付や住民税からの控除が受けられます。自分がふるさと納税をすることで、どれだけの控除・還付が受けられるのかは、事前に把握しておいたほうが良いでしょう。本記事で紹介した計算式も使って、試しに求めてみてはいかがでしょうか。

また、ふるさと納税をしたとしても、ワンストップ特例制度に基づく申請か、確定申告をしないと実際に所得税や住民税からの還付・控除は受けられません。どちらで進めるか考えたうえで、期限までに必要な手続きを済ませましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。