ふるさと納税をすると、所得税・住民税の還付・控除が受けられます。このように書くと一見、無制限に所得税・住民税の還付・控除が受けられるように思えますが、そんなことはありません。年収・家族構成に応じて控除上限額が決まる仕組みであり、超えて寄附をした場合はすべて自己負担になるので気を付けてください。

この記事では、その点も含め、ふるさと納税により還付・控除が受けられる税金の扱いについて解説します。

- ふるさと納税とは、特定の自治体に寄附をすると、寄附額から自己負担額である2,000円を差し引いた額が、翌年の住民税・所得税から控除・還付される制度である

- 控除・還付される額の上限は年収・家族構成によって決まるため注意が必要

- 自分が寄附をするといくら住民税・所得税の控除・還付が受けられるかは一定の式で計算できる

- 簡単に求めたい場合はふるさと納税ポータルサイトで公開されているシミュレーターを使うと良い

ふるさと納税の基本的な仕組みについて

最初に、ふるさと納税の基本的な仕組みについて解説します。これまでにふるさと納税をしたことがない方は、しっかりと理解してから試してみましょう。

寄附額から2,000円を引いた額が控除額の対象に

ふるさと納税とは、特定の自治体に寄附をすると、寄附額から自己負担額である2,000円を差し引いた額が、翌年の住民税・所得税から控除・還付されます。なお、単にふるさと納税をしただけでは税金の控除・還付は受けられません。「ワンストップ特例制度」か「確定申告」を行うことで税金の控除・還付が受けられます。

以下の2つの条件に当てはまれば、ワンストップ特例制度を利用することが可能です。

- 1年間で寄附した自治体の数が5ヵ所以内である

- 会社員などの給与所得者で、確定申告の必要がない

ワンストップ特例制度を利用できる場合、ふるさと納税をした翌年の1月10日までに自治体に所定の書類を提出しないといけないため注意が必要です。間に合わなかった場合は確定申告が必要になるため、スケジュールに余裕を持って進めましょう。

控除額には上限がある?寄附のし過ぎに注意

ふるさと納税を通じて寄附をすると所得税・住民税の還付・控除が受けられますが、還付・控除が受けられる額には上限があるため注意が必要です。毎年1月1日から12月31日までであれば、控除限度額内であれば回数無制限で自己負担2,000円で寄附ができます。

しかし、控除限度額を上回る金額の寄附をしても、超えた分については控除対象となりません。全額自己負担になってしまうので気を付けましょう。

いくら寄附できる?全額控除される限度額早見表

ふるさと納税により還付・控除が受けられる寄附の額は、年収および家族構成により決まります。具体的な数値は個々の事例により異なりますが、大まかな目安は以下のとおりです。

| ふるさと納税を行う人本人の給与収入 | 家族構成および控除が受けられる寄附の上限額(単位:円) | |||||||

| 独身又は共働き※1 | 夫婦※2 | 共働き+子1人(高校生※3) | 共働き+子1人(大学生※3) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) | ||

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | – | |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 | |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 | |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 | |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 | |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 | |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 | |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 | |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 | |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 | |

※1「共働き」:ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指す

※2「夫婦」:ふるさと納税を行う方の配偶者に収入がないケースを指す

※3:「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指す

なお、子どもがいる場合でも、中学生以下であれば控除額に影響がないため、計算に入れる必要はありません。

住民税・所得税はいくら減る?控除額の計算方法とは

ふるさと納税を行うことで、所得税・住民税がいくら安くなるかは、自分で計算することができます。ここでは、具体的に使う式と注意点について解説します。

所得税の控除額計算方法

所得税控除額は「所得税からの控除=(寄附額-2,000円)×所得税の税率」という式で計算できます。例えば、寄附額が5万円で、所得税の税率が20%だった場合、控除額は9,600円となります。

住民税の控除額計算方法

次に、住民税からの控除額計算方法ですが、住民税控除(特例分)が住民税所得割分の2割を超えない場合と超える場合とで計算式が異なる点に注意しなくてはいけません。それぞれのパターンに分けて解説します。

パターン①住民税控除(特例分)が住民税所得割分の2割を超えない場合

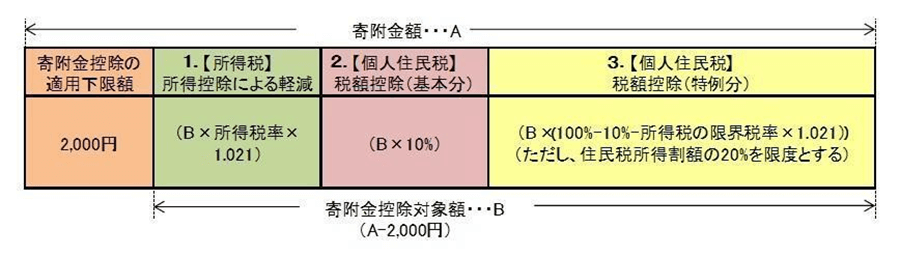

住民税控除(特例分)が住民税所得割分の2割を超えない場合の計算式は以下のとおりです。なお、住民税からの控除は、基本分と特例分の合計額で求めます。

- 住民税からの控除(基本分と特例分の合計)=(寄附額-2,000円)×10%+ (寄附額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

パターン②住民税控除(特例分)が住民税所得割分の2割を超える場合

次に、住民税控除(特例分)が住民税所得割分の2割を超える場合の計算式は以下のとおりです。住民税の控除額(特例分)は、住民税所得割額の2割が限度となっているため、この式を使います。

- 住民税からの控除(基本分と特例分の合計)=(寄附額-2,000円)×10%+(住民税所得割額)×20%

なお、先ほどと同様住民税からの控除は、基本分と特例分の合計額で求めます。また、寄附額が控除額を超えていた場合は、自己負担となる点にも注意が必要です。

図に表すとこのようになります。

医療費控除や住宅ローン控除を受ける場合

ふるさと納税と医療費控除・住宅ローン控除を併用すること自体は可能ですが、注意すべき点があります。

ふるさと納税と住宅ローン控除を併用した場合、所得税控除の金額合計(ふるさと納税+住宅ローン控除)が所得税額を上回ると、上回った分は損しかねません。住宅ローン控除を使う場合は、所得税額を上回らない範囲でふるさと納税をしましょう。

また、医療費控除とふるさと納税を併用する場合、医療費控除の申告により課税所得額が減る点に注意が必要です。前述したように、ふるさと納税による控除上限額は、年収と家族構成により決まります。年収が減ったらその分控除上限額も減るので気を付けてください。

なお、初めて住宅ローン控除を使う年と、医療費控除を使う年は、確定申告が必須となるため、ワンストップ特例制度が利用できません。

シミュレーションをして正確な控除額を知ろう

数式について理解したところで、シミュレーションに基づき実際に控除額を計算してみましょう。同じ額を寄附したとしても、年収によって所得税率が異なる以上、控除される金額の内訳も異なります。

シミュレーション①年収700万円 年齢50歳 夫婦共働き

この場合、全額控除・還付が受けられる寄附額の上限額の目安は10万8,000円になります。また、5万円寄附した場合の所得税・住民税からの還付・控除額は以下のとおりです。

なお、計算に当たっては住民税控除(特例分)が住民税所得割分の2割を超えない場合を想定しています。

| 所得税控除額 | (5万円-2,000円)×23%=1万1,040円 |

| 住民税からの控除(基本分) | (5万円-2,000円)×10%=4,800円 |

| 住民税からの控除(特例分) | (5万円-2,000円)×(90%-23%)=3万2,160円 |

| 合計 | 4万8,000円 |

シミュレーション②年収1,000万円 年齢55歳 夫婦+子2人(大学生・高校生)

この場合、全額控除・還付が受けられる寄附額の上限額の目安は17万2,000円になります。また、5万円寄附した場合の所得税・住民税からの還付・控除額は以下のとおりです。なお、計算に当たっては住民税控除(特例分)が住民税所得割分の2割を超えない場合を想定しています。

| 所得税控除額 | (5万円-2,000円)×33%=1万5,840円 |

| 住民税からの控除(基本分) | (5万円-2,000円)×10%=4,800円 |

| 住民税からの控除(特例分) | (5万円-2,000円)×(90%-33%)=2万7,360円 |

| 合計 | 4万8,000円 |

住民税・所得税が減らない?控除額の確認方法と対処法

ふるさと納税を行うと、所得税・住民税の還付・控除が受けられます。このうち、所得税は還付金として事前に指定した金融機関の口座に振り込まれます。

一方、住民税は所得税のように還付されるわけではなく、翌年度の納税額から控除される仕組みです。個人事業主など給与所得者以外の場合は、ふるさと納税をした年の翌年5月~6月に「住民税決定通知書」が届くので、そこで控除されているかが確認できます。通知書内にある「摘要欄」と「税額控除額」のどちらかで控除の有無がわかるので、届き次第チェックしましょう。

また、会社員の場合は5~6月に会社から渡される「給与所得等に係る特別市(区)民税・県(都・府・道)民税 特別徴収税額の決定通知書」を見れば確認可能です。

なお、前述したように、ふるさと納税をしても、確定申告もしくはワンストップ特例制度に基づく申請を行わないと、所得税・住民税の控除は受けられません。所得税の還付・住民税の控除が受けられていない場合は、まずはこれらの手続きを忘れていないか確認しましょう。そのうえで、問題がなさそうなら寄附をした自治体や、最寄りの税務署、市区町村役場に確認し、状況を確かめるのをおすすめいたします。

ふるさと納税なら「セゾンのふるさと納税」をご活用ください

ふるさと納税ポータルサイトはさまざまな企業が参入しており、それぞれに特徴が異なります。基本的には自分が寄附したい自治体に対応しているところを選べば良いですが、特にない場合におすすめなのは「セゾンのふるさと納税」です。

セゾンカードを持っている場合はもちろん、持っていなくても利用できます。返礼品が選べなくて迷う場合も、「目玉品・限定品」「お礼品から探す」「地域から探す」など、さまざまな方法で探すことが可能です。

公認会計士事務所が監修した控除額シミュレーションも無料でお使いいただけるので、これからふるさと納税をしてみたいという方は、ぜひ一度お試しください。

おわりに

ふるさと納税をすると、所得税・住民税の還付・控除が受けられますが、無制限で受けられるわけではない点に注意が必要です。年収と家族構成により控除上限額が決まり、その額を超えて寄附をした場合、超えた分は自己負担となる仕組みです。どうしても手に入れたい返礼品があるなど事情があるなら別ですが、基本的には上限額を調べ、無理のない範囲で寄附をしましょう。

なお、控除上限額を知るためには、ふるさと納税ポータルサイトで公開されているシミュレーターを使うのが便利です。画面の指示に従い、情報を入力するだけで目安額を出してくれるので、さっそく試してみましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。