一口にお金を借りるといっても、どこから借りるかによっても利便性は大きく異なってきます。重要なのは自分に合ったものを選ぶことですが、金利の低さや銀行口座との連動性を重視するなら銀行が提供するカードローンを選びましょう。

この記事では、銀行のカードローンの特徴や、審査の流れ、審査において重視されるポイントなど、基本的な知識について詳しく解説します。銀行カードローンの利用を検討しているなら、ぜひ参考にしてください

- 銀行カードローンは、銀行が一般消費者向けに提供する小口融資商品である

- 銀行カードローンと消費者金融カードローンとの代表的な違いは「金利」「融資までのスピード」「法律」

- 銀行カードローンのメリットは「金利の低さ」「多様な返済方法」「銀行口座との関連における利便性」、デメリットは「審査時間」「審査の厳しさ」「融資限度額」

- 銀行カードローンは「金利」「申し込み方法」「所要時間」にも着目して選ぶこと

銀行のカードローンとは?

銀行のカードローンとは、銀行が主に個人顧客向けに提供する少額の融資商品のことです。もともとは、専用のカード(ローンカード)を使ってお金を借りることから、このような名前になりました。

詳しくは後述しますが、銀行法を根拠として提供される商品であり、金利が低いものの、審査に時間がかかるケースもあるなど、消費者金融のカードローンとは大きく異なります。

なお、銀行系カードローンと銀行カードローンは異なることにも注意が必要です。銀行カードローンはあくまで銀行が自社サービスとして提供する商品であるのに対し、銀行系カードローンは「銀行の資本が入ったノンバンク(消費者金融を含む)」が提供する商品と考えてください。

消費者金融カードローンとの違い

専用のカードまたはアプリを使ってお金を借りるという意味では、ノンバンク(消費者金融)カードローンと銀行カードローンの間に違いはありません。

しかし、銀行カードローンとノンバンク(消費者金融)カードローンには以下の違いがあるため、しっかりと理解しましょう。

- 金利

- 融資までのスピード

- 法律

金利の違い

銀行カードローンと消費者金融カードローンの大きな違いとして挙げられる点の1つが、金利です。具体的な数値は個々の銀行、消費者金融によっても異なりますが、相場は以下のようになっています。

| 銀行カードローン | 年1.5~15.0% |

| 消費者金融カードローン | 年3.0~18.0% |

なお、カードローンの金利は利息制限法という法律により上限が定められているため、どの銀行・消費者金融を通じて利用したとしても、これらの数値を超えることはありません。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

低い利息で借りるほうが、金利の負担は抑えられるため、最終的な返済額も軽減できます。カードローンを選ぶ際は、金利にも着目し、事前にシミュレーションをして概算の返済額を確認しましょう。

融資までのスピードの違い

消費者金融のカードローンの場合、最短即日融資対応であるのは珍しくありません。中には最短3分という極めてスピーディな会社もあります。一方、銀行のカードローンの場合、融資を受けるまでには最短でも翌営業日以降であるのが一般的です。

法律の違い

適用される法律も、銀行カードローンと消費者金融カードローンとは異なります。銀行のカードローンには銀行法、消費者金融カードローンには貸金業法が適用されるという違いを理解しましょう。

なお、貸金業法における代表的な決まりのひとつに「総量規制」があります。簡単にいうと「年収の3分の1を超える借入はできない」という決まりのことですが、これは銀行法を根拠とする銀行カードローンには適用されません。

ただし、銀行カードローンに総量規制は適用されないものの、実際は消費者金融カードローンと同様、収入状況・返済能力に照らし合わせ利用の可否や利用上限額が決められます。消費者保護の見地からこのような扱いになっているため、収入状況・返済能力に問題があれば銀行カードローン・消費者金融カードローンを問わず使うのは難しいのも事実です。

銀行のカードローン:メリット・デメリット

銀行カードローンにはメリットがある一方、デメリットもあります。利用する際は、両方の点について理解したうえで、自分にとって適した方法かを考えてみましょう。

| メリット | デメリット |

|---|---|

| ・消費者金融より金利が低い ・口座を持っている銀行だと利便性が高い ・多様な返済方法から選べる ・銀行口座の連携が便利である | ・消費者金融より融資に時間がかかる ・口座開設が必要な場合がある ・一般的に消費者金融カードローンに比べ審査が厳しい ・融資限度額が低い場合もあり、多額の借り入れには向かない |

銀行のカードローンを選ぶポイント

銀行のカードローンは、自分にとって使いやすいものを選ぶことが重要です。そこで、何を尺度にして選べば良いのか、3つのポイントから解説します。

金利で選ぶ

1つ目のポイントは、金利で選ぶことです。金利とは借入金額に対してどれくらいの割合で利息(利子)が発生するのかを表しています。なお、お金を借りる際の利息は「利息=借り入れ金額×金利×利用日数÷365日」という式で計算可能です。

一例として、20万円を金利年10%で借り、73日後に返済した場合は「20万円×10%×73日÷365日=4,000円」となります。

金利が低いほうが、支払うべき利息も少なくなるため、できるだけ低い金利で借りられる銀行を選ぶのが重要です。ただし、実際に適用される金利は審査の結果に基づいて決まるため、あくまでひとつの目安として考えましょう。

申し込みのしやすさで選ぶ

2つ目のポイントは、申し込みのしやすさで選ぶことです。銀行によっても多少の差はありますが、一般的にカードローンの申し込み方法として設けられている手段として以下のものが挙げられます。

- インターネット

- 電話

- 窓口

- 郵送

インターネット申し込みの長所として「誰にも知られず、自分が好きな時間に手続きができる」ことが挙げられます。家族に知られたくなかったり、仕事等で窓口に行くのが難しかったりする場合に適した方法です。

一方、わからない部分を確認しながら進めたい場合は、店舗や電話など、行員・オペレーターに質問できる手段が適しているでしょう。また、自分で書類を準備し、進められるのであれば郵送でも構いません。ただし、一般的にインターネット等の手段に比べると時間がかかりがちである点に注意が必要です。

審査・融資にかかる時間で選ぶ

3つ目のポイントは、審査・融資にかかる時間で選ぶことです。銀行のカードローンの場合、審査結果の回答は翌営業日~2週間程度かかります。商品や銀行、時期によっても審査期間は変わりますが、できるだけ早く使いたければ、審査期間が短めの銀行を選びましょう。

ただし、審査期間が短めの銀行を選んだとしても、必要書類が揃っていなかったなど、不備があれば期間が長引きます。申し込む際は、不備がないかを確認し、落ち着いて手続きを進めましょう。

銀行のカードローン審査について

銀行カードローンの審査基準は公開されていませんが、審査の流れや見られるポイントを知っておくことで、ある程度対策はできます。

ここでは、一般的な銀行カードローンの審査の流れと審査で見られるポイントについて解説するので、参考にしてください。

審査の流れ

利用する銀行や申し込み方法によっても多少の差はありますが、一般的に銀行カードローンの審査は以下の流れで行われます。

- 仮審査に申し込む

- 仮審査に通過すれば、本審査に進むため、書類を提出する

- 銀行側で書類を確認し、本審査を進めるとともに在籍確認が行われる

- 問題がなければ、審査通過となり、契約後利用開始となる

インターネット経由での申し込みの場合、書類は画像データを提出できるケースもあります。ただし、具体的な扱いは銀行によっても異なるため、事前に確認しましょう。

なお、銀行カードローンの申し込みにあたっては、在籍確認が行われます。勤務先への電話が一般的ですが、オペレーターが社名を名乗ることはありません。そのため、職場に知られる可能性は低いですが、どうしても不安なら「クレジットカードの申し込みをしたので電話がかかってくるかもしれない」など、当たり障りのない伝え方をしておくと良いでしょう。

また、職場によっては個人情報保護の観点から、個人宛への電話を取り次がないという決まりになっているケースもあります。そのような場合は、事前に社内の規程・通達を確認するとともに、銀行に相談してみましょう。

審査で見られるポイント

カードローンの審査では、次の情報がチェックされます。

- 氏名、生年月日、性別、住所、電話番号などの個人情報

- 借入希望額

- 年収や職業、雇用形態、勤務先、勤続年数

- 信用情報(申し込み、返済に関する履歴)

これらの情報をチェックし、新規に貸付を行っても問題ないかを確かめるべく、審査が行われます。具体的な数値は個々の銀行によって異なるものの、借入希望額が低ければ、返済可能性が高まるため、審査においても有利になる場合もあるでしょう。

また、年収や職業、雇用形態、勤務先、勤続年数についてですが、以下のように「安定継続した収入が得られている」と考えられる場合は、プラスに働くようです。

- 年収が高い

- 勤務先が大手企業、もしくは国・地方自治体およびその関連団体である

- 正社員である

- 看護師など、国家資格を持っている

- 勤続年数が長い

そして、カードローンの審査においては、信用情報も重視されます。簡単にいうと、過去にクレジットカードやカードローン等、お金の貸し借りを伴う取引において、トラブルを起こしていないかチェックされるということです。特段トラブルを起こしていなければ特に気にする必要はありませんが、延滞や強制解約などトラブルを起こした場合は注意しましょう。

どうしても不安な場合は、信用情報を取りまとめている信用情報機関に対し、自分の信用情報を照会してみるのをおすすめします。500円~1,000円程度の手数料はかかりますが、インターネット経由で手続きが可能です。

銀行のカードローン返済について

銀行カードローンを利用する際は、期限に遅れることなく返済するのが大原則です。そのためには、どのような返済方法が利用できるか、また、無理なく返済するには何を心掛ければ良いかを知っておきましょう。

返済方法

銀行によっても差はありますが、一般的にはカードローンの返済方法として、以下の方法が用意されています。

- 毎月の自動引き落とし

- アプリ

- ATM

- インターネットバンキング

自分が返済しやすい方法を選ぶのが重要ですが、ATMの場合は時間帯、種類との関係により、数百円の手数料がかかるケースがあります。可能であれば、なるべく手数料がかからない方法・時間帯を選びましょう。

無理なく返済するには?

無理なく返済するためには、事前に返済プランを立て、どの程度の金額であれば無理なく返せるかを明確にしておきましょう。公式サイトでシミュレーターを公開している銀行もあるため、利用してみるのも1つの方法です。

また、資金面で余裕がある場合は、繰上返済をして元本を減らすと、結果として総返済額が少なくなります。ただし、銀行によっては繰上返済する金額やタイミングなど、独自のルールを設けていることがあるため、事前に確認しましょう。

初めてのカードローンならセゾンのカードローン「MONEY CARD GOLD」もおすすめ

銀行カードローンは便利な商品ですが、審査までに時間がかかったり、そもそも難易度が高いとされている部分もあったりと、初心者だと使いづらい部分もあるのが実情です。そこで、初心者にとっても使いやすいカードローンとしてセゾンのカードローン「MONEY CARD GOLD」を紹介します。

一般的な銀行カードローンは上限金利と下限金利が設定されていますが、自分に適用される金利は審査が終わってみないとわかりません。しかし、「MONEY CARD GOLD」では融資コースごとにすでに金利が決まっているため、自分に適用される金利を事前に知ることができます。

| ご融資コース | 実質年利 |

|---|---|

| 300万円コース | 6.62% |

| 200万円コース | 8.62% |

(2025年2月1日時点の短期プライムレート:1.625%)

<参考>MONEY CARDのご融資利率(実質年率):8.0%~17.7%

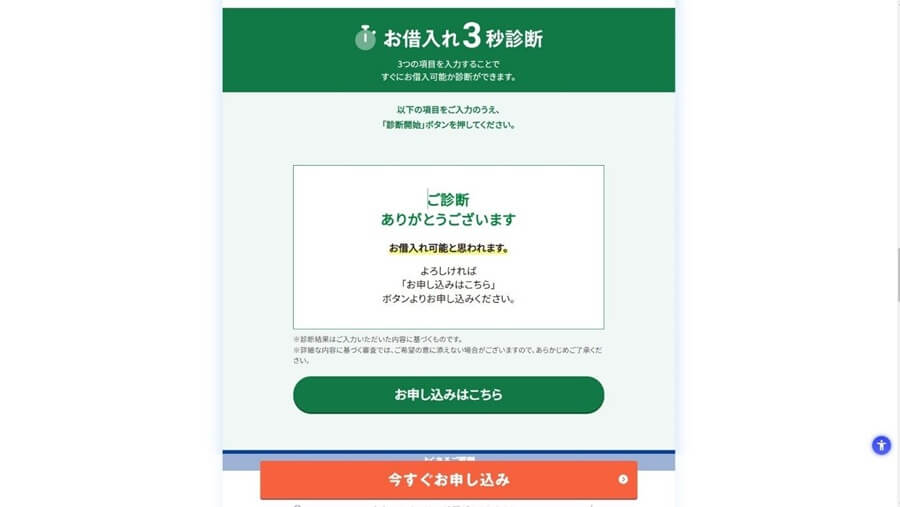

また、ATM入出金手数料は無料であるうえに、インターネット経由での即振込サービスも手数料無料で利用できます。公式サイト上では、年齢・年収・他社お借入額をフォームに入力すると、ご利用可能か結果がすぐに表示される「お借入れ3秒診断」を利用できます。簡単に使えるため、まずは一度試してみてはいかがでしょうか。

MONEY CARD GOLDについて詳しく知りたい方は以下もご覧ください。

おわりに

銀行カードローンは、消費者金融カードローンに比べ金利が低いことが多く、総返済額を抑えながら利用できるというメリットがあります。ただし、実際に適用される金利は審査後に決定されるうえに、審査自体に時間がかかる点にも注意が必要です。他にも、銀行によってさまざまな特色があるため、十分に比較検討し、自分に合った商品を選びましょう。銀行カードローンであることにこだわりがないなら、銀行以外のカードローンも選択肢に入れるのも効果的です。そして、どのようなカードローンを使うにしても、事前に返済シミュレーションをし、問題なく返済できる形で使いましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。