老後資金について考える場合、住まいに関わるお金がどのくらいかかるかによって資金計画に大きな影響を与えます。一般的に、持ち家があると安心と言われますが、持ち家がある場合に果たしていくらあれば安心なのでしょうか。この記事では、持ち家がある場合の老後資金について必要となる目安額と考え方、そして資産形成の方法についてお伝えします。自分に合った具体的な方向性を見つけることで安心に繋がります。

- 65歳以上の夫婦の消費生活費の目安は月額25万円である

- 老後にゆとりある暮らしをするためには、住宅に関わる費用をチェック、そして、老後に必要な費用をプランニングし、具体的な方法を検討する

- 持ち家を活用した老後の資産形成には、売却のほかリバースモーゲージやリースバックなどさまざまな選択肢がある

持ち家がある場合の老後資金はいくら必要?

老後資金について漠然とした不安を抱える方は多いでしょう。むしろ、絶対大丈夫と言い切れる方はかなり少数派かと思われます。まずは、データなどを参考に目安となる高齢夫婦世帯の収入、支出、そして家計収支を知ることから始めましょう。平均的な収支を目安としたうえで、自分の場合はといった観点で考えてみることが近道かもしれません。

ここでは、調査報告をもとに生活費、年金受給額の目安からみる必要な老後資金の目安についてお伝えします。

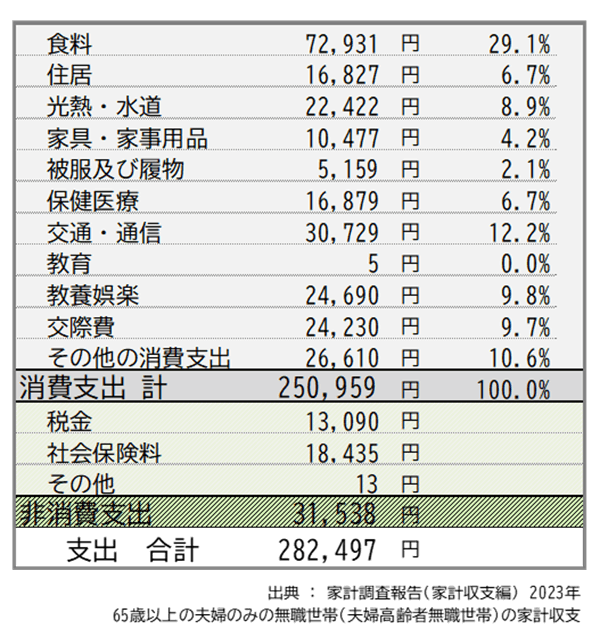

65歳以上の夫婦の生活費目安はひと月約25万円

総務省の「家計調査報告(家計収支編)2023年」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)での月あたりの生活費は約25万円が目安となります。

年金とその他の収入を含めた実収入244,580円に対し、食費などの消費支出が250,959円となり、支出が収入を上回っています。さらに、年金から差し引かれる所得税や社会保険料など非消費支出をあわせると支出額合計は282,497円となり、毎月37,917円が不足する計算です。

上記支出のうち、住居に関する費用が16,827円と消費支出のなかでも比較的低い金額であることが読み取れます。調査世帯のうち持ち家比率は94.6%、費用内訳として設備等の管理や修繕、修繕のための材料費が挙げられており、住宅ローンの返済額は含まれていません。言い替えると、持ち家であれば約38,000円の赤字ですが、賃貸住宅で家賃を支払う世帯の場合、生活費は250,000円では収まらず、赤字は膨らむことになります。

年金の支給額平均

厚生労働省の「厚生年金保険・国民年金事業の概況 令和4年度」によると、年金受給者の平均受給額は、老齢厚生年金(老齢基礎年金を含む)加入者が平均月額144,982円、国民年金のみの加入者が56,428円です。

夫婦2人ともに国民年金(老齢基礎年金)のみを受給すると毎月約112,000円。夫が厚生年金、妻が国民年金を受給すると毎月約200,000円となり、いずれにしても支出額に対して生活費は足りない計算になります。

参照元:厚生労働省|厚生年金保険・国民年金事業の概況 令和4年度

不足額から見る持ち家の夫婦2人に必要な老後資金の目安

厚生労働省の「令和4年簡易生命表の概況」によると、平均寿命は男性81.05歳、女性87.09歳となっています。

女性の平均寿命である87歳まで夫婦2人での生活を想定した場合、65歳以降22年間の消費支出総額は、65歳以上の消費支出月額約25万円×12ヶ月×22年で計算すると約6,600万円にもなります。

夫婦で国民年金を受給する場合、総受給額は、月額約112,000円×12ヶ月×22年=約2,960万円

約6,600万円-約2,960万円=約3,640万円不足します。

夫が厚生年金、妻が国民保険を受給する場合には、総受給額は、月額約20万円×12ヶ月×22年=約5,280万円となり、約6,600万円-約5,280万円=約1,320万円不足します。

なお、働き方や納付状況によっては、公的年金の受給額は大きく異なります。また、公的年金以外にもiDeCo(個人型確定拠出年金)や国民年金基金からの収入がある場合、退職金の有無や金額などそれぞれ異なります。あくまでも目安として捉えたうえで、「わが家の場合は」の観点でシミュレーションしてみることをおすすめします。

また、持ち家の場合には、時の経過とともに劣化は避けられません。老後資金として必要な金額は、日常生活費だけでなく、屋根や外壁などの修繕費のほかキッチンや浴槽の交換など費用がかさむことを想定しておく必要があります。

範囲や選ぶグレードにより金額に差があるため、あくまでも参考ですが、修繕費の目安は以下のとおりです。

- 外壁の補修(塗替):100~200万円

- 屋根の補修:30~150万円

- 室内壁(クロス張替):5~10万円(6帖程度)

- 床(張替):5~10万円(10平米あたり)

- 浴室:100~200万円

- トイレ:30~50万円

老後にゆとりのある暮らしをするためのポイント

必要となる老後資金について検討する場合、収入は少なめ、支出は多めで収支を想定することが家計管理の基本です。つまり、厳しめのプランニングをすることで、収支に余裕ができ、結果として、よりゆとりのある暮らしが実現できるのです。

少しでも早い段階でのプランニング、実行ができれば、継続する時間ができコツコツと資産を形成することができます。

さらに、住宅ローンの返済計画、修繕費用など将来発生しうる支出や突発的な費用負担を見積もることで準備ができれば、将来の経済的負担を計画することができます。

住宅ローンの残金やリフォーム費用などをチェック

まずは、持ち家に関する今後必要となる費用を確認することから始めましょう。費用の発生は、それぞれタイミングが異なります。固定資産税など年1回(4回の分割可能)ですし、火災(地震)保険は5年ごと(もしくは契約時設定による)などとさまざまです。

リフォームや修繕は、発生後よりも、経過兎的な依頼のほうが、時間も費用も抑えられるケースが多くあります。なによりも、あらかじめ費用発生時期を計画することで準備ができるため、慌てることなく安心です。

持ち家の購入時に契約した住宅ローンの返済予定表をきちんと確認しておくことも大切です。退職後も住宅ローンが継続するケースでは、家計管理が厳しくなることが想定されます。可能な限り、繰り上げ返済など資金計画と立てることがその後の生活に安心に繋がります。

老後に必要なコストを洗い出してライフプランをつくる

次に、持ち家に関わる費用だけでなく、家族のライフプランや夫婦旅行の計画、医療や介護の費用、冠婚葬祭費、お墓の購入など将来にわたるライフイベントを書き出し、費用の見積もり、資金計画について考えておきたいものです。

身内の介護や死去などは、あまり考えたくないものですが、家族などが困らないよう整えておくことも大切です。とくにお金にかかわることで迷惑をかけないよう心がけましょう。

老後資金について漠然とした不安を持つ方は多いようです。今後起こり得ることを想定し、必要コストを洗い出すことで収支が見えてくると、意外と不安を払しょくできるものです。資金計画のなかに夫婦旅行などを加えることも、楽しみがふえ、おすすめです。

50代のリアルな貯金額は中央値745万円

金融広報中央委員会が行う「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果」によると、50代の貯金額の平均は1,611万円、中央値は745万円という結果が出ています。

40代(平均1,236万円・中央値500万円)と比較すると、子育ても一段落した家庭も多く貯金がしやすい環境と言えるかもしれません。ただし、環境や価値観はそれぞれですので、あくまでも参考ととらえ、自分たちにとっての最適解を見つけたいものです。

参照元:金融広報中央委員会|家計の金融行動に関する世論調査[二人以上世帯調査]

老後も働く・年金の繰り下げ需給をするなど資産を増やす方法を考える

老後資金に困らないよう資産を増やす方法としては、NISA制度の活用など投資を思い浮かべる方が多いかもしれません。ただし、価格変動リスクについての捉え方や考え方はさまざまですので、一概におすすめはしません。それよりも、働くことで収入を得る方法や年金受給開始年齢を繰り下げることで受取る年金額を確実に増やすことができる方法は有効と言えるでしょう。

働くことで規則正しい生活や社会との繋がりができれば、精神的にも有益ですし、給与収入が得られることで年金受給を繰下げできれば、66歳1ヵ月でも65歳時に受取るよりも9.1%増え、2年で16.8%増えます。

健康状態などをふまえつつ、無理のない範囲で少しでも生活に余裕ができれば何よりです。

持ち家を活用した老後の資金調達方法3選

持ち家を有効活用することも、より豊かな老後生活を送るための手段となります。持ち家は、生活の拠点であると同時に資産です。持ち家は決して安い物ではありません。多くの場合、長期にわたるローンを組み、その支払いのために趣味や欲しい物を我慢することもありがちです。

とは言え、ある程度、将来が見えてきた時期であれば、自分自身の資産を有効に活用したいものです。有効活用の方法として、参考までに「売却」「リバースモーゲージ」「リースバック」について紹介しましょう。聞きなれない手段と思われるかもしれませんが、それぞれのメリットおよびデメリットを理解したうえであれば問題はありません。

その1|売却

選択肢の一つとして、持ち家を売却し、その資金をもとに新しい環境を整えるという方法があります。「子どもが独立して夫婦2人では広過ぎる」「段差のないマンションに住み替えたい」「売却代金を生活費に充てたい」など高齢期になると生活スタイルに変化があるものです。ストレスのない住みやすい環境を整えることもゆとりある生活を手に入れることが可能です。

メリット

持ち家を保有する場合、その土地および建物がその方の資産として大きな割合を占めているケースが多いです。資産を最大限有効活用できる方法が売却であり、売却して現金化することが一番現金を手元に残せる方法です。

元気なうちに自分たちのために、その資産を活用することはメリットといえるでしょう。それぞれの価値観で生活しやすい環境づくりを目指したいものです。

デメリット

売却活動が順調に進めば良いのですが、予想外に売却価格が低くなる場合や、なかなか購入希望者が現れないなど売却までの期間や資金計画が思いどおりにならないことが多くあります。また、売却により資金を手にしたものの、賃貸住まいとする場合には、家賃を払い続ける必要があります。売却にあたっては、売却費用およびその後の資金計画について慎重に検討する必要があります。

その2|リバースモーゲージ

「リバースモーゲージ」は、持ち家を担保とすることで、銀行から融資を受ける方法です。自宅に住み続けながら、生活資金として、評価額の一定の範囲内であれば、不足する生活資金を借りることができます。取り扱う金融機関にもよりますが、借りた方の生存中は毎月利息のみを支払い、死亡により売却することで一括返済します。

メリット

誰にも知られずに、これまで同様の生活を送れることがメリットと言えるでしょう。毎月の支払いは、利息のみであるため、経済的負担を抑えることが可能であり、趣味や旅行など余裕のある生活を送ることができるといった声もあります。

デメリット

あくまでも借入れであるため、生活の収支をきちんと把握する必要があります。当初設定した融資限度額に達してしまい、その後の生活に困窮するケースもみられます。また、価値が下落した場合には、融資限度額の見直しが行われることもあります。死亡時には売却することが前提となるため、子などに財産として残すことができません。

その3|リースバック

持ち家を売却して現金化し、売却後は、その家を賃貸契約により継続して住み続けることのできる資金調達方法です。比較的新しい方法ですが、買い手を探す必要なく、短期間で売却代金を一括で受け取ることができるため、ストレスなく、また、その後の生活費に対する不安が軽減できる手段です。

メリット

誰にも知られずに、これまでどおりの生活が送れることは、リバースモーゲージと同様と言えます。持ち家の場合には、固定資産税や修繕費など維持費用を負担する必要がありますが、リースバックにより賃貸契約となった場合には、貸主の負担となります。

デメリット

リースバックでの売却の場合、通常の売却額と比較すると、低く設定される傾向です。一方で、近隣の家賃相場と比較すると高い印象があります。これは、築年数や評価額を含めた利回り重視で算出されているためです。一括で売却代金を受け取り、手元資金は増えますが、家賃を払い続けることをふまえると、枯渇しないための資金計画が必須となります。売却にあたっては、賃貸契約条件などをふくめて長期的な視点で検討し、信頼できる会社と契約することが大切です。

リースバックの活用を検討してみませんか

老後生活を安心して過ごすためには、持ち家を活用することも有効な選択肢となります。ただし、いずれの場合にも、生涯にわたって安心できる環境と資金計画が重要となります。また、どのような手段を選ぶかと同時に、契約先も慎重に検討する必要があります。

例えば、リースバックの場合、一度に現金化できるメリットがある一方で、将来的に賃料が支払えなければ立ち退きを求められるリスクもあります。そのため、検討にあたっては、老後の生活設計と照らし合わせ、メリット・デメリットをふまえて検討しましょう。

セゾンファンデックス提供の「セゾンのリースバック」であれば、大手クレディセゾングループの一員であるため安心です。また、不動産の調査費用無料、契約時の事務手数料不要、礼金、家財保険費用不要などさまざまな特典が付帯されているとともに、ハウスクリーニングなどクレディセゾングループならではのお得な無料特典も選ぶことが可能です。

専門スタッフが状況を丁寧にヒアリングし、最適なプランでの提案は、安心と信頼が得られます。まずは、相談(無料)してみてはいかがでしょうか。

おわりに

多くの場合、自分自身の老後生活についてイメージすることは難しいようです。そもそも何歳まで生きるのか、出会いや別れも予測がつかないのが人生です。ただし、漠然とした不安を抱えるよりも、調査結果や周囲に相談することで少しずつ自分にとっての最適な道を見極めていきたいものです。できればゆとりある暮らしを送りたいと誰もが思うものです。今後起こり得るライフイベントや費用について、書き出してみることから始めてみましょう。そして、有効といわれる手段について、自分の場合はといった観点で検討してみることをおすすめします。まずは一歩を踏み出すことです。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。