長寿化が進む現代において、老後資金の準備のために50代・60代から投資を始める方が増えています。しかし、シニア層が投資を始める際には、ただ「資産を増やす」だけでなく、将来の「取り崩し」まで見据えた出口戦略が重要です。

本記事では投資における王道「長期・積立・分散」の基本をおさえつつ、シニア層ならではの投資戦略を紹介します。リスクに合わせた投資方法を選択し、安心できる資産形成を目指しましょう。

投資における「長期・積立・分散」とは?

資産運用では、「長期・積立・分散」が王道といわれています。これは、値動きの異なるさまざまな資産・地域に分散し、積立しながら長期的に継続する投資手法のことです。これらの3つの投資手法を理解し、活用することで、投資初心者でもリスクを抑えた安定的な資産形成が目指せます。

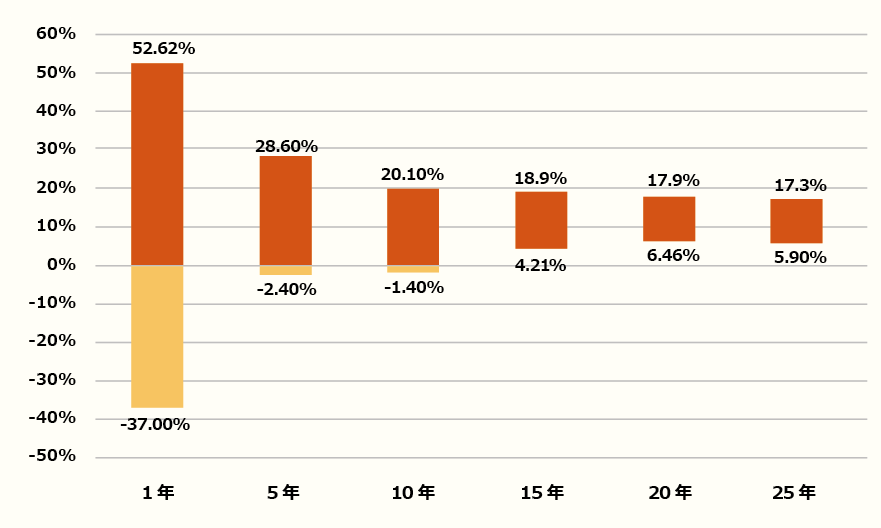

まず「長期」投資のメリットは、相場の変動があっても乗り越えやすいことです。リーマンショックやコロナショックのような大きな下落があっても、時間の経過とともに相場は回復しています。投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著/日本経済新聞)では、1950年〜2020年の間、広く分散された株価指数の一例として、アメリカの代表的な株価指数「S&P500」に15年以上長期投資していたら元本割れしなかったという分析結果が紹介されており、時間を味方につけることの重要性は多くの専門家が説いています。

『ウォール街のランダム・ウォーカー<原著第13版>』を元に(株)Money&You作成

「積立」投資なら、相場を見て自分で購入タイミングを考える必要がありません。定時定額で投資することで、自動的に、価格が高いときには少なく買い、安いときには多く買える「ドルコスト平均法」では、平均購入価格を抑えられます。投資で利益を得るには、安いときに買って高いときに売るのが基本ですが、投資初心者が購入タイミングを自分で判断するのは難しいものです。定期的に淡々と決められた金額を投資する積立投資は、精神的な負担が少ないメリットもあります。

そして投資先の「分散」により、値動きのリスクを低減できます。ひとつの会社やひとつの国だけに投資していると、相場の変動が起きた際に大きな損失を被る可能性がありますが、複数の資産に分散投資することで、資産全体の大きな値下がりを防ぐ効果があります。

シニア層にとっても堅実に資産を増やすなら基本は「長期・積立・分散」投資です。長期間運用することで元本割れリスクをおさえながら資産を増やせる可能性が増します。ただ、せっかく貯めたお金を使わないまま死んでしまうのはもったいないですし、使うにしても途中で資産が尽きてしまうのも不安ですよね。若い世代と違って資産を築くだけではなく、お金の出口、つまりどのように取り崩していくかまでを見据えた資産運用・資産活用の計画が重要です。出口戦略を意識することで、安心して長期的な運用が続けられます。

シニア層は取り崩し期を見据えた「長期・積立・分散」を考えよう

「長期・積立・分散」という基本の投資方法を投資初心者が実践するには、NISAやiDeCoを利用した投資信託への投資がおすすめです。

投資信託とは、国内外の株式・債券等複数の資産に投資する金融商品であり、ひとつの商品に投資するだけで分散投資ができます。「毎月○○円」といった購入の設定をしておけば、あとは自動で積み立てられるため、手間をかけずに一定のペースで長期間投資を続けられます。

ただし、先述したとおりシニア層の場合は将来の取り崩しを前提とした戦略が重要になります。そこで検討したいのが、「長期・積立・分散」を叶えて資産を育てる投資信託への投資と、定期的な現金収入が期待できる高配当株投資や米国債投資などとの組み合わせです。定期的に収入が得られる資産を持っていれば、相場が悪いタイミングで無理に投資信託を売却せずともよくなります。

高配当株投資は、値上がり益を狙いつつ、定期的に配当金を受け取れる、値上がり益と配当金の両方を狙える投資方法です。配当金という形で定期収入があると、いざというときに資産を取り崩す際の心理的負担を軽減できます。投資信託の取り崩しは「今売却すべきか、もう少し利益が出るのを待つべきか」と迷ってしまう人は多いようです。しかし、配当金や分配金があれば、無理に投資信託を売却する必要がなくなります。

配当利回りは、「年間予想配当金 ÷ 株価 × 100」で計算されます。「○%以上だと高配当株」といった明確な基準はありませんが、一般的には配当利回りが3%を超えていると高配当株といわれます。配当金は企業の利益をもとに支払われるため、業績によっては配当金が少なくなる「減配」や、ゼロになる「無配」となる可能性もあります。減配や無配リスクを避けるためには、長期的に減配せずに増配や配当金を維持している「累進配当銘柄」を狙うのがいいでしょう。

米国債投資は、定期的な利息収入で老後の支えとなることが期待できます。為替リスクはありますが、高金利通貨での運用により、安定した収入源を期待できるのが魅力的です。

取り崩しが前提なら、定期的にキャッシュフローがある投資も組み合わせることがベターです。投資信託だけでは売却するタイミングで躊躇してしまいがちですが、配当金、分配金、利息の収入があることで安心して投資を続けられます。

個別株式でどの高配当株を選べばいいか決めるのが難しい場合は、高配当株に投資する高配当株ファンドという選択肢もあります。例えば、NISAのつみたて投資枠で購入できるのは「日経平均高配当利回り株ファンド」です。日経平均株価採用銘柄から予想配当利回りが高い上位30銘柄をピックアップして投資している投資信託です。年2回分配金を受け取れるのが特徴。米国債を購入する場合は、米国債を取り扱う証券会社に口座を開設する必要があります。

投資初心者にもおすすめ!NISAとiDeCoのメリットと注意点

NISAは1,800万円までの投資が無期限で非課税となる制度で、長期投資に適した制度です。国内に住所のある18歳以上であれば誰でも利用できるため、60代、70代からでも年齢上限なく利用できるのが大きなメリット。

iDeCoも会社員の拠出限度額が引き上げられるなど、制度の拡充が進んでいます。老後資金の準備を目的とした私的年金制度で、掛金が全額所得控除になるため、節税効果も期待できます。

NISAもiDeCoも少額から投資信託の積立投資が可能であり、これから「長期・積立・分散」投資を始める方にとって利用しやすい制度です。米国債はNISAやiDeCoで直接購入することはできませんが、NISAの成長投資枠で投資信託やETFを通じて間接的に投資することが可能です。高配当株であればNISAの成長投資枠で投資できます。

NISAもiDeCoも初心者におすすめですが、iDeCoは受け取り方法によって税負担が変わる点に注意が必要です。一時金受取なら退職所得控除、年金受取なら公的年金等控除が適用されますが、同じ時期に別途受け取る退職金や年金と合わせて課税額が変わります。NISAとiDeCoどちらの制度を利用するかは、将来の受け取り方法も含めて検討しましょう。

おわりに

シニア層の投資は、単に資産を増やすだけでなく、将来の安心につながる出口戦略が重要です。長期・積立・分散の基本をおさえつつ、自分のライフプランに合った投資方法を選択しましょう。「いつからいつまで」「どのくらい」のお金が必要になるかをイメージしておくことで、無理のない投資計画が立てられます。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。