投資をしていると、値上がりで嬉しくなったり、逆に下落したらもやもやとした気分になったりと、相場変動に一喜一憂してしまう人もいるのでは。

しかし、数十年先を見据えて運用を続ける長期積立投資では、日々の値動きを逐一追いかける必要はありません。運用の見直しは年に1回程度で十分です。資産状況にあまり思い悩み過ぎないことが長く続ける秘訣ともいえます。

本記事では、長期積立投資における適切な資産や運用の見直しをどのように進めるべきなのかを解説します。

積立投資はどれくらいの頻度で見直しすべき?

こまめな売買をせずに、10年や20年以上の長期にわたりコツコツと積み立てていくのが堅実に資産を築く基本です。相場に応じて予測したり売買したりするのは、むしろ高値づかみや売り時を逃すリスクを高めてしまう可能性があるためです。

長期の積立投資を前提として多くの方が運用している「インデックス型の投資信託」は、市場の値動きに連動した成果を目指すため、値動きがゆるやかな傾向にあります。極力手をかけずにほったらかしにして投資ができるため、資産状況の確認を毎日行う必要はありません。

とはいえ、最低でも1年に一度運用を見直しましょう。そうすることで、より現在の自分のライフプランや市場の動向を見据えた運用が可能になります。

加えて、相場に大きな影響を与えるような局面、例えば選挙や大手企業の倒産といったイベントが起こった際には、その都度自分の資産がどの程度影響を受けたのか確認することをおすすめします。

アクティブ型投資信託の場合は、インデックス型と比べて商品の値動きが読みづらいため、基準価額の推移や、定期的に発行される月次レポートなどで運用状況を毎月確認しましょう。

売却・解約する投資家が多く、月次資金流出が続くと運用資金が少なくなり、運用パフォーマンスが悪化するリスクが高まります。

逆に月次資金の流入が続いていれば、それだけ多くのお金が集まっていることになるので、アクティブ型投資信託の投資方針にあった運用がしやすくなります。

投資信託の運用の見直しはどのように行えばいい?

運用を見直す際は以下3つの観点でチェックしましょう。

①ポートフォリオ

②個別の投資信託の運用成績

③リスク許容度

それぞれについて解説していきます。

ポートフォリオ

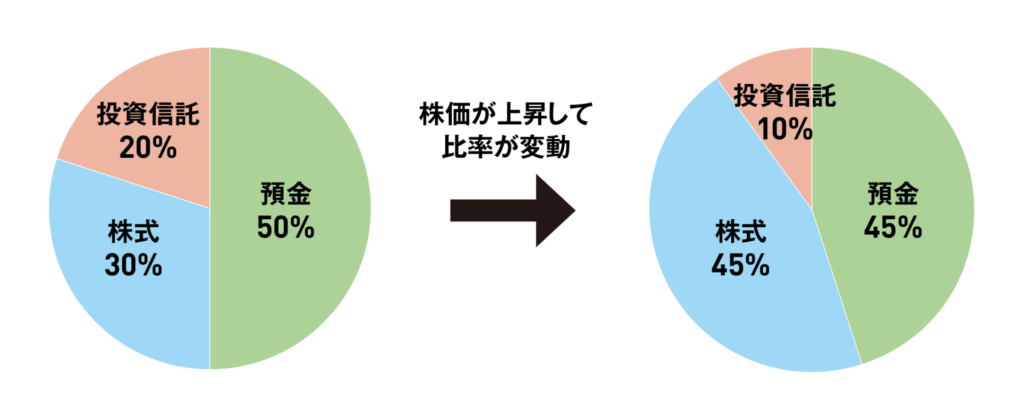

投資における「ポートフォリオ」とは、所有する資産の構成を意味する用語です。預金や株式、投資信託など、資産を種類別に分類し、それぞれが全体に占める比率を明確にします。

複数の資産を運用していると、価格の変動によって当初の運用方針が崩れることがあります。

例えば、保有資産全体のうち株式比率は30%まで、運用資産の合計は50%までにとどめるという方針を立てていたとします。それが、保有する株式の成長によって、資産全体に占める株式比率が高くなるといった状況です。

リスクを抑えた運用を目指しているのに、株式比率が上がっていると、それだけ資産全体の値動きが大きくなります。リスクと付き合いながら増やすならば、ポートフォリオのバランスを元に戻すのが重要です。資産の配分比率を元に戻すことを「リバランス」といいます。

株式と債券という大枠の分類だけでなく、全世界株式、先進国株式、新興国株式といった投資信託も中身の配分比率を確認し、複数に投資している場合は、ポートフォリオの配分比率を計算しましょう。

人気の「eMAXIS Slim 全世界株式(オール・カントリー)」をはじめとする全世界株式型の投資信託は、目論見書で地域別のシェアが記載されており、資産全体の比率が確認できます。

注意したいのが、全世界株式といっても米国の比率が高い点です。そのため、全世界株式型の商品と米国株式型の商品を組み合わせて運用している場合は、必然的に米国の比率が高くなり、米国株の株価変動の影響を受けやすくなります。

個別の投資信託の運用成績

アクティブ型投資信託は、「気がつけば運用成績が長期間悪化していた」パターンに注意が必要です。

値下がりを見逃さないためにも、運用を見直す際は資産全体のバランスだけでなく「個別の投資信託の運用成績」にも注目しましょう。

ただし、たとえ暴落していても、今後価格が上昇に転じて資産が回復する可能性はあります。動揺して短絡的な判断をしないように、状況に応じた判断が求められます。確認する際は、基準価額やリターンなどをチェックし、これまでの安定性や回復力を測りましょう。

アクティブ型は運用成績を見る範囲は3年以上が目安です。1年や2年だと、たまたま相場が味方してパフォーマンスが好調だった可能性も考えられます。3年以上の期間で運用成績をチェックすれば、より正確にファンドの実力が測れると思います。

下落時にベンチマークとする指数よりも下落幅が大きかったり、上昇時に上昇幅がベンチマークを下回っていたりするのであれば、売却を視野にいれてください。

リスク許容度

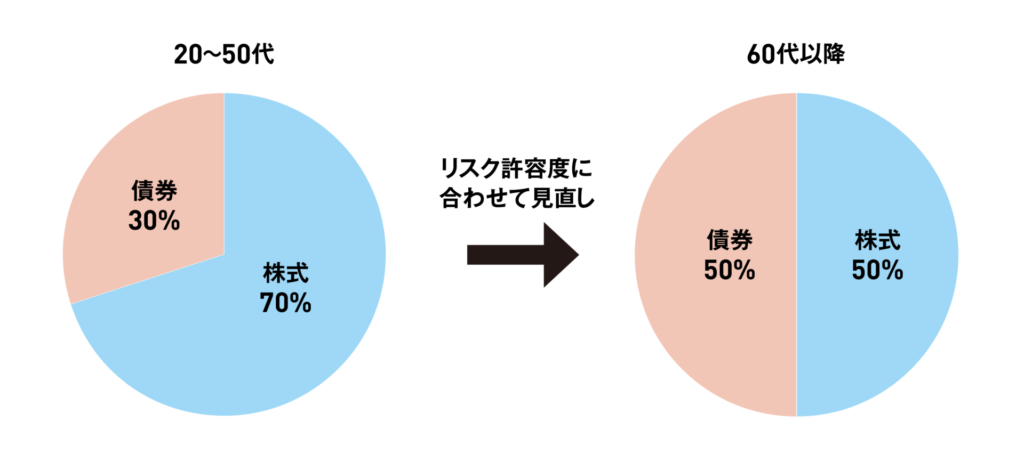

ライフプランや投資可能期間に応じたリスク許容度の変化に合わせ、調整をすることも大切です。

一般的に、年齢が上がるとリスク許容度は低下していくため、現金など値動きがほとんどない資産と投資商品など値動きのある資産とのバランスを見直します。

投資商品の中でも、株式と債券の割合など、資産タイプごとの比率も見直していきましょう。老後の取り崩しに向けて、リスクを減らしていくことが基本です。

一定の年齢を超えると資産を増やすフェーズから取り崩すフェーズに移行します。できるだけ大きく減らさないようにしながら、取り崩した資産を生活に充てていけるように資産配分の見直しが求められます。

そこで参考にしたいのが、年齢に応じたリスク資産と無リスク資産の適正な比率を表す「120の法則」です。

「無リスク資産(自分の年齢):リスク資産(120-自分の年齢)」で算出される比率が目安です。

たとえば、年齢が50歳なら無リスク資産は50、リスク資産は70という「5:7」の比率と計算できます。

なお、現預金や個人向け国債を無リスク資産、株式や投資信託などをリスク資産として考えましょう。債券は株式や投資信託よりもリスクが低い資産ではありますが、値動きするものなのでリスク資産として考えます。

リバランスはどのようにすればいい?

ポートフォリオの崩れたバランスを調整して元に戻すリバランスは、年に一度の資産状況の確認時に必要があるかどうかを判断しましょう。

リバランスは新規の積立投資割合を変更する「配分変更」と、保有している資産を売却して他の商品に買い替える「スイッチング」の2つの方法があります。

配分変更は資産のバランスが戻るまでに時間がかかるので、手っ取り早いのはスイッチングです。

NISAやiDeCoといった非課税制度を利用している場合は、商品を売却して得る金額に税金がかかりません。ただし、NISAで売却して買い替えると新規購入枠を消化してしまうため、配分変更を優先したほうがいい場合もあります。

いずれにせよ頻繁に見直す必要はないので、商品やポートフォリオ運用を検討する際は年に一度程度のペースで負担にならないように実施しましょう。

相場が急変したらどうする? 運用方針を転換させるべき例外パターンはある?

運用方針自体を転換して、資産配分自体を見直すべき場合もあります。

例えば信託期間が終了し、償還(投資信託が満期になり、資産を精算して投資家に払い戻すこと)されたときです。基本的には償還されない、信託期間が無期限の商品もあるので、長期積立投資では初めからそのような商品を選びましょう。

ただし、購入する投資家が少なくて資産が集まらず、運用ができなくなるケースもあります。このような商品は繰上償還(償還日より早く償還されること)されてしまう可能性が考えられるので注意しましょう。

償還日が無期限の商品であっても月次資金流出が続いていれば、繰上償還される場合もあります。

これ以外にも「運用会社が変わり、投資信託の運用方針が変更された」場合は、運用方針の転換を検討したほうがいいかもしれません。

運用している商品の実質コスト(投資家が真に負担するコスト)が高いのであれば、売却したほうがいいでしょう。インデックスファンドの中にも、「信託報酬」が安くてもその他の手数料も含めたトータルの「実質コスト」が高いケースがあります。

おわりに

長期積立投資では、運用の見直しを細かく実施する必要はありません。ただし、より良い投資成果にするためにも、年に1回の見直しは心がけましょう。

60代に入り、取り崩しが始まるタイミングになったら、増やす運用から減らさない運用へと方針を転換させるべく、リスク資産と無リスク資産の配分を見直すことも大切です。

基本はほったらかし投資でも、要所要所では見直しが必要な点は覚えておきましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。