火災保険の契約期間は、現在最長5年となっており、多くの場合、この5年契約は1年契約を繰り返すよりも保険料がお得になります。

この記事では、5年契約がなぜお得になる傾向があるのか、そして1年契約と比べてどのような違いがあるのかを分かりやすく解説します。ご自身に合った最適な火災保険の選びの参考にしてください。

- 火災保険は5年契約にすることで長期契約割引が適用され、1年契約より保険料を安く抑えられる

- 5年契約なら更新手続きの回数が減り、契約期間中の保険料上昇リスクも回避できる

- 一括払いによる初期費用の負担増加や途中解約時の返戻金減額などのデメリットも存在する

火災保険は5年契約がお得!1年契約との違いを比較

結論から言うと、保険料の割引を考慮すると、多くの場合、5年契約の方が1年契約を5回繰り返すよりも総支払額は安くなります。なぜなら、5年分の保険料を一括で支払うことで「長期割引」が適用されるためです。この割引があることで、年払いよりもトータルの支払額を抑えられます。

【5年契約と1年契約の比較】

| 比較項目 | 5年契約(長期一括払い) | 1年契約 | 備考 |

|---|---|---|---|

| 保険料の割引率 | ◎ あり | △ なし | 5年分の保険料を一括で支払うことで「長期割引」が適用され、保険料が割安になります。 |

| 更新手続きの手間 | ◎ 少ない(5年に1回) | △ 多い(毎年) | 毎年の手続きが不要なため、更新を忘れて無保険状態になるリスクを防げます。 |

| 保険料変動リスクへの対応 | ◎ 対応しやすい | △ 対応しにくい | 契約時の保険料が5年間固定されるため、将来保険料が値上がりしても契約期間中は影響を受けません。 |

5年契約は、1年契約を繰り返すよりも割安な「長期係数」を利用して保険料を計算するため、一般的に1年契約よりも保険料が安くなります。また、契約時の保険料が5年間変わらないため、その間に保険料が値上がりしても、契約期間中は影響を受けずに済みます。

火災保険の契約期間が最長10年から5年に短縮された理由

かつて火災保険は36年の長期契約が可能でした。しかし、2015年に最長10年となり、2022年10月から最長契約期間が5年に短縮されました。

この変更の背景には、近年の自然災害の増加があります。一言でいうと、保険会社が10年先のリスクを正確に予測することが難しくなったためです。

火災保険料は、事故の発生頻度や損害額など、過去に蓄積されたデータも考慮して算出されます。

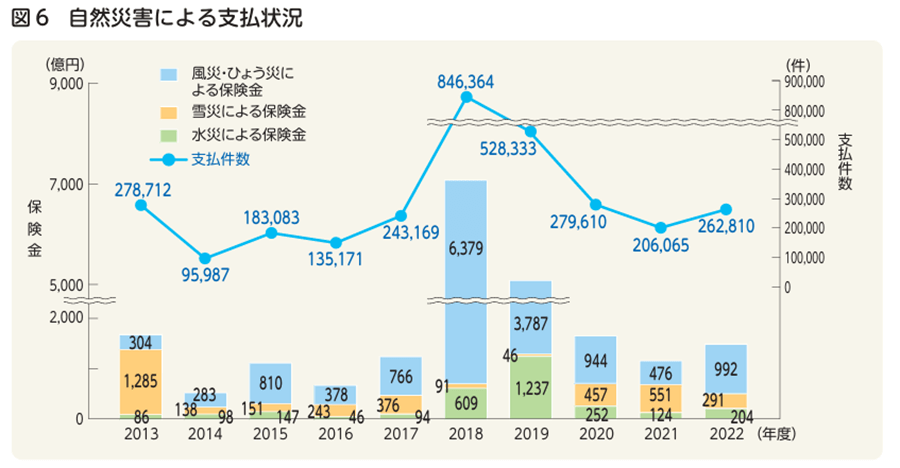

近年、台風や豪雨などによる自然災害が激甚化(災害の規模や範囲が以前よりも大きく激しくなること)し、保険金の支払額が大幅に増加しています。損害保険料率算出機構が公表しているデータを見ても、自然災害による保険金支払額は年々増加傾向にあることがおわかりいただけるでしょう。

この状況で10年という長期の契約期間を設けると、将来の災害リスクを正確に見積もることが困難になり、保険会社の財務健全性が損なわれる恐れがあります。そこで、保険会社が安定して保険事業を続けられるように、最長契約期間が10年から5年に短縮されました。

この変更は、保険業界全体の健全性を保ち、結果的に私たち契約者を守るための措置と言えます。

火災保険を5年契約にする4つのメリット

5年契約には、保険料以外にもさまざまなメリットがあります。ここでは、特に知っておきたい4つのポイントを解説します。

長期契約割引で保険料が安くなる

5年契約で保険料が安くなるのは、「長期係数」という仕組みがあるからです。長期契約の保険料は以下の計算式で計算をします。

| 長期契約の合計保険料=1年契約の保険料×長期係数 |

長期係数は、1年契約が1.00、2年契約が1.85、5年が4.40のように、年数合計よりも小さく設定されるのが一般的です。これは、前払いに伴う金利・運用・事務コスト低減等を織り込んだ割引を保険料に反映させるためです。

1年契約の年間保険料が3万6,000円、5年契約を一括払した場合の保険料を比較してみましょう。

| 保険期間 | 長期係数 | 保険期間中の総支払保険料 | 1年あたりの年間支払保険料 |

|---|---|---|---|

| 1年 | 1.0 | 3万6,000円×1.00=3万6,000円 | 3万6,000円 |

| 5年 | 4.4 | 3万6,000円×4.40=15万8,400円 | 3万1,680円 |

このように、火災保険料は一般的に長い保険期間の保険料を一括で支払ったほうが、トータルの支払額が安くなります。ただし、長期係数は保険会社によって異なるため、正確な割引額は各社の見積もりで確認する必要があります。

更新手続きの手間が省ける

5年契約の場合、更新手続きは5年に1度で済みます。

仕事や育児で忙しい中、毎年の保険更新は意外と忘れがちです。うっかり更新を忘れて無保険状態になるリスクを防げるのは、メリットと言えるでしょう。

契約期間中の保険料上昇リスクを避けられる

契約した時点の保険料率が5年間固定されるため、その間に保険料が値上がりしても影響を受けません。

前述の通り、自然災害の激甚化によって今後も保険料が上昇する可能性は十分考えられるため、5年間値上がりの影響を受けずに保険料を固定できるのは大きな安心材料です。

住宅ローン契約時に手続きがスムーズ

新築住宅を購入する際、住宅ローンの条件として、ローン期間全体をカバーする火災保険への加入が求められるケースが多くあります。

かつては10年どころか、36年の超長期契約の火災保険契約も可能だったため、30年、35年といった住宅ローンにも対応できていましたが、今はできません。しかし、依然として金融機関によっては、長期の火災保険契約を推奨されることもあり、5年契約を結んでおくことで手続きがスムーズに進むことがあります。

火災保険を5年契約にする際のデメリット

5年契約にはメリットが多い一方で、いくつかのデメリットも存在します。長期契約を検討する際には、デメリットもしっかり理解しておきましょう。

一度に支払う保険料の負担が大きい

5年分を一括で支払うため、初期費用が高額になる点は大きなデメリットです。

対策として、「長期年払い」という選択肢があります。

例えば、契約期間が5年の長期年払いを選択した場合、契約期間は5年ですが保険料は毎年1年分を支払うという方法です。一括払いほどの割引率はありませんが、毎年の支払いに分割できるため、初期費用を抑えたい方におすすめです。

| 契約方法 | 契約期間 | 保険料の支払方法 | 割引率 |

|---|---|---|---|

| 5年一括払い | 5年 | 5年分の保険料を一括で支払う | 大きい傾向 |

| 5年長期年払い | 5年 | 毎年1回、年間保険料を5年間支払う | 5年一括払いに比べると小さい傾向 |

契約期間中に保険料が下がっても反映されない

仮に、契約期間中に保険料率が改定されて、火災保険料が安くなった場合、その恩恵を受けることはできません。

契約時の保険料が5年間固定されるため、途中の料率改定は反映されないと覚えておきましょう。

途中解約すると返戻金が100%ではない

家の売却などで5年の途中で解約する場合、支払った保険料の全額が戻ってくるわけではありません。

未経過期間に応じた保険料は「解約返戻金」として戻ってきますが、未経過期間分の保険料より少なくなります。

例えば5年間の長期契約で、すでに10万円を一括で支払っていた火災保険を、3年経過後に解約したような場合、戻ってくる解約返戻金は、残り2年分の保険料4万円よりも少なくなるのが一般的です。

なお、未経過期間の計算方法は保険会社によって異なるため、詳細は契約先の保険会社に確認する必要があります。

5年契約の火災保険料の相場

火災保険料は、建物の構造、所在地、補償内容によって大きく変動するため、一概に「いくら」とは言えません。ただし、一般的な相場としては、戸建て住宅(木造)で年間4万円〜5万円程度、マンションで年間2万円~3万円程度が目安となります。

また、一括払いにすると、長期割引が適用されるため総支払額は安くなりますが、一度の支払負担は大きくなります。一方、年払いは、毎年の支払額が一定で資金計画を立てやすいものの、総支払額は一括払いよりも高くなります。

保険料を少しでも抑えたい方は、こうした支払方法のメリットデメリットを理解したうえで、自身に合った方法を選びましょう。

あなたに最適な火災保険の期間を選ぶための3ステップ

最適な火災保険を選ぶために、以下の3つのステップで検討を進めていきましょう。

ステップ1:まずは必要な補償内容を決める

火災保険は、火事だけでなく、自然災害などさまざまなリスクに備えることができます。

保険期間や保険料を比較する前に、まずはご自身の住まいにどのような補償が必要かを整理しましょう。たとえば、ハザードマップで水災リスクを確認したり、マンションか戸建てかといった住居形態に合わせた補償を検討したりする方法があります。

【火災保険の主な補償内容】

- 火災、落雷、破裂・爆発:火災保険の基本補償です。

- 風災、雹災、雪災:台風や強風、ひょう、大雪による損害を補償します。

- 水災:台風や豪雨による洪水や土砂崩れなどを補償します。

- 盗難:盗難によってガラスを壊された、家財を盗まれた(家財補償の場合)などの盗難被害を補償します。

- 水濡れ:給排水設備からの水漏れなどで建物や家財が損傷を受けたときの損害を補償します(給排水管そのものの損害は対象外となるのが一般的)。

- 破損・汚損:うっかり家具を倒して壁を破損させたなどの、偶発的な事故による損害を補償します。

ステップ2:初期費用と総支払額のバランスを考える

ステップ1で決めた補償内容を元に、保険料の見積もりを取る段階に進みます。

手元の資金に余裕があり、総支払額を少しでも抑えたいなら「5年一括払い」がおすすめです。初期費用を抑えたい場合は「長期年払い」や「1年契約」を検討しましょう。

ステップ3:複数社の見積もりを取って比較する

同じ補償内容でも、保険会社によって保険料や割引率が異なります。

少なくとも2〜3社から見積もりを取り、比較検討することが大切です。見積もり比較サイトなどを活用して、効率よく最適な保険を見つけましょう。

クレディセゾンがおすすめする火災保険のご紹介

火災保険を選ぶ際には、補償内容や保険料だけでなく、信頼できる保険会社を選ぶことも大切です。万が一の際に迅速かつ適切な対応を受けられるかどうかは、保険会社の信頼性によって大きく左右されます。

「セゾンのおすすめ火災保険」では、お住まいやライフスタイルに合わせて選べる火災保険を紹介しています。

保険料を抑えながらも充実した補償内容をお探しの方は、ぜひ「セゾンのおすすめ火災保険」をご覧ください。

おわりに

火災保険は、火事だけでなく、自然災害や盗難、日常の偶発的な事故にも備えられます。また、契約期間を5年とすることで、保険料の割引や更新手続きの手間を省くことができます。

一方で、初期費用の負担増や、途中解約時の返戻金が全額ではないといったデメリットがある点も注意が必要です。

ご自身の状況に最適な火災保険を選ぶためには、まず必要な補償内容を整理し、次に初期費用と総支払額のバランスを考慮して支払方法を検討し、複数の会社から見積もりを取って比較することが大切です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。