不動産価格の高騰が続く昨今「これから不動産投資を始めるのはもう遅いのでは」と考える人も多いのではないでしょうか。

そこで今回、東京23区と周辺エリアの不動産価格を比較しながら、建築費・地価・賃料の変動を踏まえた利回りシミュレーションを実施。加えて、資金調達のハードルや借入のタイミングについて、メガバンク出身の不動産鑑定士である小俣年穂氏が解説します。

23区と周辺エリア…不動産価格は「二極化」の傾向

不動産投資を行う際は、まず各地域のおおまかな価格水準を把握しておくことが重要です。

そこで今回は、一都三県をターゲットに地域別の価格水準を整理してみましょう。

本稿では、対象地域を「東京23区」「多摩地域(23区以外の市町村)」「神奈川県」「埼玉県」「千葉県」の5つに分け、それぞれの不動産価格の水準と傾向について検証を行います。

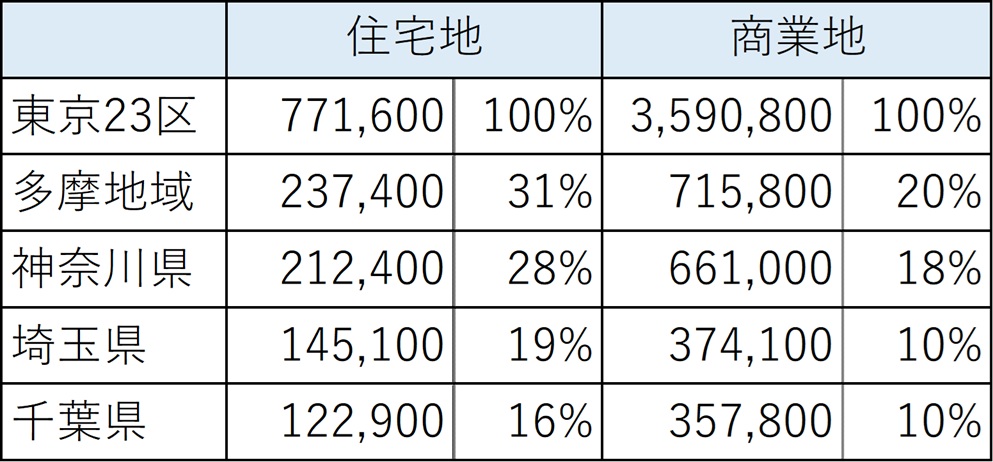

まず、令和7年1月1日時点における公示価格の平均値を示すと、[図表1]のとおりです。

※令和7年1月1日時点(単位:円/m2)

出所:東京都・神奈川県・埼玉県・千葉県「地価公示」をもとに筆者作成

「東京23区」を基準にすると、住宅地は「多摩地域」と「神奈川県」が約3割、「埼玉県」と「千葉県」が2割弱の水準です。一方、商業地は「多摩地域」と「神奈川県」が約2割、「埼玉県」および「千葉県」が約1割の水準となっています。

価格帯の傾向としては、「多摩地域」と「神奈川県」、「埼玉県」と「千葉県」がそれぞれ近い水準にあるようです。一都三県で実際に投資を行っている人であれば、納得感のあるデータなのではないでしょうか。

ただし、上記はあくまで平均値であり、特に東京23区では平均値と上位とのあいだに大きな乖離がある点には注意が必要です。

東京23区は住宅地・商業地ともに中心エリアが突出

東京23区にしぼって見ていくと、住宅地の平均価格がもっとも高いのは「番町エリア」を擁する千代田区です。一方、商業地では「銀座エリア」を擁する中央区がもっとも高く、再開発が進む渋谷区も中央区の水準に近づきつつあります。

出所:東京都「地価公示」をもとに筆者作成

東京都外では、「都内へ好アクセス」が上位の条件

ここからは、東京23区以外の4つのエリアについてみていきましょう。それぞれのトップ3は下記のとおりです(図表3、4、5、6)。

出所:東京都「地価公示」をもとに筆者作成

出所:神奈川県「地価公示」をもとに筆者作成

出所:埼玉県「地価公示」をもとに筆者作成

出所:千葉県「地価公示」をもとに筆者作成

住宅地では、全国的にも知名度の高い「吉祥寺エリア」を擁する武蔵野市が頭ひとつ抜けており、その他のエリアは最高値でも40万円/m2前後にとどまっています。

上位に共通する傾向として、都内へのアクセスのよさが挙げられます。

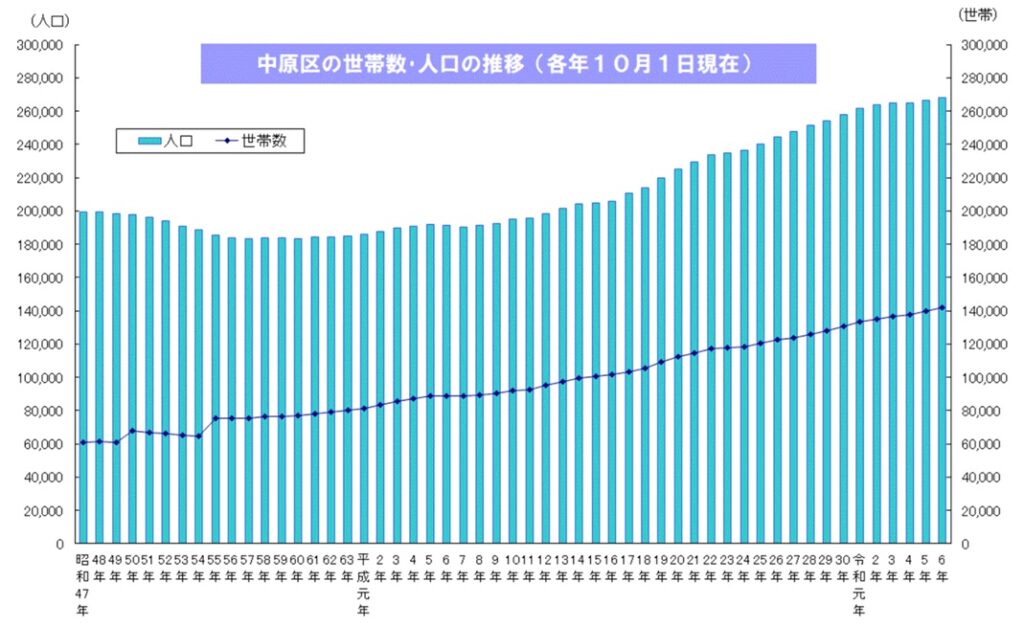

たとえば、神奈川県内トップの川崎市中原区(前掲図表4)は、タワーマンションが建ち並ぶ「武蔵小杉エリア」を擁しています。[図表7]をみると、近年は人口が右肩上がりで増加していることがわかります。

出所:川崎市HPから引用

商業地においては、「多摩地域」と「神奈川県」がおおむね同水準で、「埼玉県」と「千葉県」同じような価格帯に位置しています。平均値と同様、地域ごとに近しい傾向が見て取れます。

住宅地の「利回り」シミュレーション

ここからは、いよいよ各エリアの利回りシミュレーションを実施していきます。

実際のところ、不動産には地域性や個別性があり、同じ地域内でも立地や建物の構造・形状などにより価格は異なります。そこで本稿では、条件をあえて単純化し、利回りの目安を検証します。

なお、検証には前述の各地域における公示価格を用い、建物の建築費、レンタブル比(延床面積に対する賃貸可能な面積の割合)、賃料単価などを前提とします。また、単位は不動産業界で一般的に用いられる「坪(約3.3m2)」で統一します。

土地を購入し、建物を新築して賃貸運用した場合の利回りは、[図表8]のとおりです。

出所:筆者作成

近年は建築費の高騰が続いており、ハウスメーカー等へのヒアリングによれば、木造であっても坪単価は100万円程度を要するといいます。

道路付けの悪さや人材不足など、建築の難易度によっても個別に費用が変動する要素はあるものの、本稿では、すべての地域で建築費は一定であると仮定して検証を進めます。

また、賃料については、たとえば1DK(7坪≒23m2)を想定した場合、東京23区では月額77,000円、多摩地域では56,000円を平均賃料として試算しています。

こうした前提で算出したのが上記図表8です。不動産投資を検討している人にとっても、さほど違和感のない水準ではないでしょうか。

ケース1.建築費が高騰を続けた場合

では仮に、建築費が今後20%上昇した場合、利回りにはどのような変化が生じるでしょうか。

[図表9]が示すとおり、建築費の高騰が続けば、当然利回りは低下します。

出所:筆者作成

不動産投資では、株式・債券・保険など、他の金融資産との比較を踏まえて投資判断を行うのが一般的です。そのため、利回りが低下すれば、不動産から他の資産へと投資対象がシフトする可能性も考えられます。

ケース2.地価が高騰した場合

ケース1の条件に加えて、土地価格が20%上昇した場合、[図表10]のように利回りはさらに低下します。

出所:筆者作成

地価の上昇幅は地域によって差があるため、実際にはすべてのエリアで一律20%上昇するということは考えにくいです。とはいえ、昨今の不動産市況を踏まえると、一都三県では今後も地価が上昇していく可能性が高いとみられます。

ケース3.賃料が上昇した場合

最近では、賃料の上昇が新聞やテレビなどで扱われる機会が増えています。従来は、「築年数が経過するほど賃料は下落する」という考え方が一般的でしたが、インフレが進む現在では、都市部を中心に賃料が上昇する傾向が多くみられるようになってきました。

賃料上昇が続くと、不動産の利回りは改善していきます[図表11]。したがって、今後の不動産投資においては、賃料の将来予測が重要な要素となるでしょう。

出所:筆者作成

利回り低下が「資金調達」におよぼす影響

次に、資金調達の側面から考えてみましょう。利回りが低下する(=不動産価格が上がる)ことにともない、資金調達のハードルは高まります。

数年前にはフルローンでの調達が可能な時期もありました。しかし、金利上昇も相まって、今後は一定の自己資金が必要なケースが増えていくと考えられます。

不動産投資では、アパートローンなどを活用して物件を購入するのが一般的です。ただ、利回りの低下により、自己資金を十分に確保していないと購入が困難になる可能性があります。

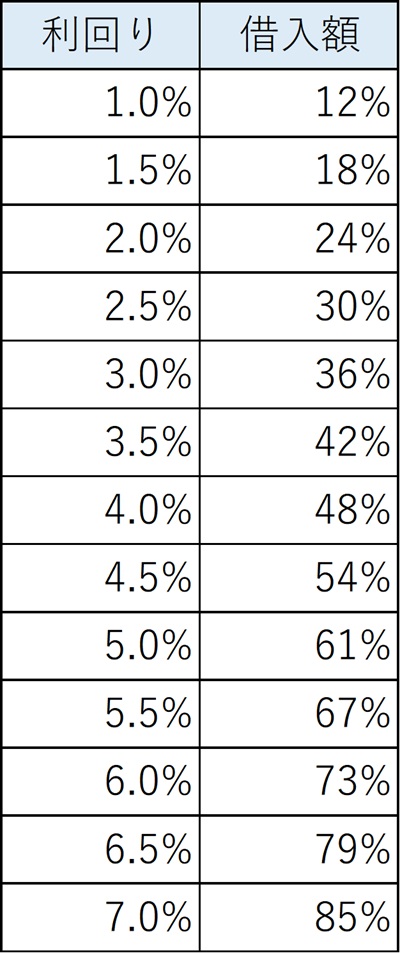

金融機関が審査時に参考とする「想定金利4%、経費率30%」という条件で試算した早見表は、下記のとおりです(図表12)。

出所:筆者作成

金融機関の審査基準や投資家の資産状況によって条件は異なりますが、一般的には、対象物件の表面利回りが4%程度であれば不動産価格の約半分、6.5%程度であれば8割程度の資金を調達できます。

前述の「東京23区」の利回り水準を考えると、相応の自己資金が必要となることがわかるでしょう。

不動産投資の効果を高めるには、借入によって自己資金効率を高める「レバレッジ効果」の活用が不可欠です。

したがって、今後はより高い利回りを求め、東京都心から神奈川県・埼玉県・千葉県などの周辺都市、あるいは他の地方都市への投資に目が向けられる可能性があります。

一方で、都心部では依然として値上がりが続いていることから、資産が潤沢にある投資家はキャピタルゲイン(値上がり益)や賃料上昇を見込んだ投資が引き続き有力な選択肢となるでしょう。

借入に“ベストタイミング”はあるのか

最後に、金融機関の視点からみた借入のタイミングについて考えてみましょう。

一般的に金融機関では、上期(9月末)や下期(3月末)の営業成績や目標達成の状況に応じて、各支店に対し本部から表彰や人事評価、昇格、賞与額などの判断が下されます。

したがって、期末に向けて営業活動の力のかけ具合が変化することがあります。

期末直前では稟議や融資の実行が間に合わないため、8月や2月の時点で目標に届いていない支店は、通常よりも柔軟に案件を検討してくれる可能性があります(※実際の審査結果は各金融機関の判断によります)。

もちろん、融資には審査部門の承認が必要であることから「なにがなんでも通す」というわけではありません。また、すでに目標に達していれば、融資の実行を4月以降、あるいは10月以降に調整したいとお願いされる場合もあるでしょう。

このように、金融機関側の事情を念頭に置いて相談を進めることで、審査が円滑に進み、難しい案件でも承認を得られる可能性が高まるでしょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。