資産形成を始めたいけれど「投資は怖い」と感じる方は少なくありません。そんな方にこそ注目してほしいのが「個人向け国債」です。国が元本と利子を保証し、定期預金より有利な金利で運用できる、比較的安心感のある金融商品といえます。

本記事では、債券の基礎から個人向け国債の3つの商品タイプの特徴、購入方法や受け取り方までをわかりやすく解説します。

そもそも債券って何?

投資と聞くと、まず株式を思い浮かべる方も多いでしょう。株式は企業のオーナーシップを持つことで、利益が出れば配当や株価の値上がりによる売却益を得られる仕組みです。ただし、その分だけ価格の変動リスクが大きく、損をしてしまう可能性も高い金融商品といえます。

一方、債券は「貸したお金に対して利子を受け取り、満期が来たら額面金額が戻ってくる」という仕組みです。株式よりも値動きが小さく、比較的ローリスク・ローリターンな性格を持っています。株式が攻めの手段であるのに対し、債券は守りの役割を担う存在と考えられます。

初心者でも低リスクで持てる「個人向け国債」

債券には大きく分けて2種類あります。1つは企業が発行する「社債」、もう1つは国が発行する「国債」です。

社債は、発行する企業の財務状況によっては返済が難しくなったり遅れたりする側面があります。

財務状況が厳しい会社が発行する社債は高い利回りを期待することもできますが、企業の業績が悪化すれば、利子が支払われなかったり、最悪の場合は元本割れを起こしたりするリスクを抱えています。

投資家は企業の財務状況や信用力をしっかりと見極める必要があり、そういった意味では株式投資に似たような投資知識が必要となるため、初心者にはややハードルが高いといえるでしょう。

一方、国債は国が資金調達のために発行する債券であり、国が元本と利子を支払う点が最大の特徴です。

株式のように市場で売買できる国債もありますが、「個人向け国債」は、一般の投資家が手軽に利用できるように設計された商品で、途中解約しても元本が保証されています。最低でも年利0.05%が保証されており、定期預金よりも金利水準が高めに設定されている点も魅力の一つです。

また、銀行の定期預金には、金融機関が破綻した場合の預金保護制度が存在しますが、その対象は1,000万円までに限られます。その点、元本割れの心配がない個人向け国債なら、とても安全性が高いと考えられます。

もちろん、国自体がデフォルトに陥った場合には保証できない可能性もありますが、その場合は国債に限らず日本そのものが危機に直面しているため、特例的な状況といえるでしょう。

購入のしやすさもメリットの一つです。個人向け国債は1万円から購入でき、毎月新たに発行されるため、積立感覚でコツコツ買い進めることもできます。

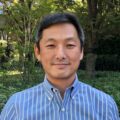

基本的には満期まで保有している必要がありますが、発行から1年以上が経過すれば中途換金もできます。過去に受け取った利子2回分を返還する必要があるものの、元本が減ることはありません。

個人向け国債は国が中途解約でも元本を保証しているため、社債などとは異なりとても安全性が高い商品です。

値動きや損失のある金融商品ではないため、投資というよりも定期預金に近い性質といえるでしょう。「たとえリスクが低い商品であっても、投資には抵抗がある」と思っている方にこそ、知っていただきたい資産形成の手段です。

老後資金など取り崩しが近づいている資産をリスクの高い株式から個人向け国債へとシフトすることで、資産全体のリスクを抑えるのにも有効です。

個人向け国債のタイプは3つ

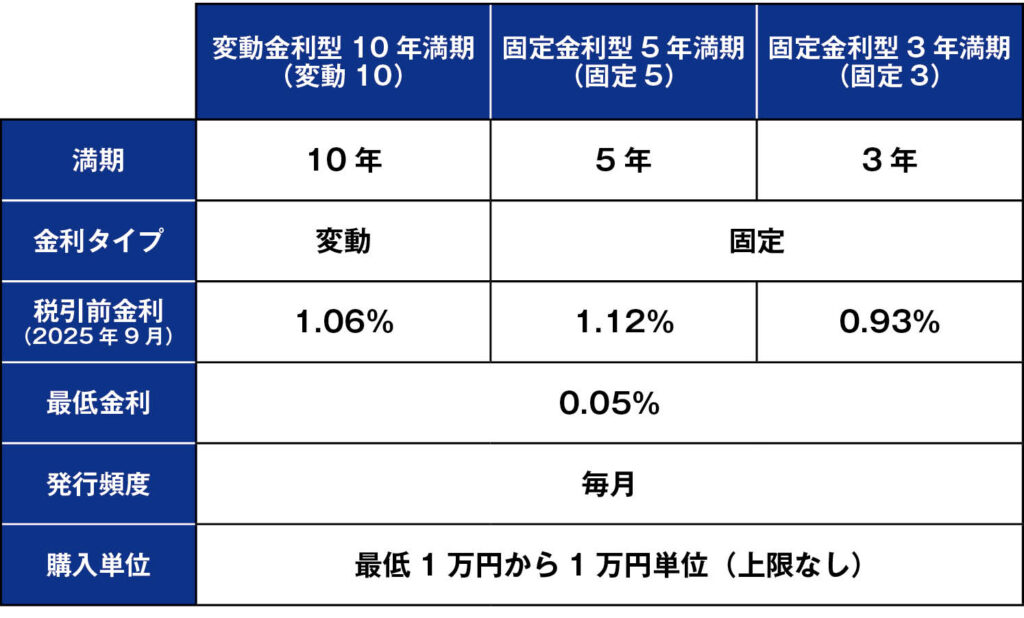

個人向け国債には変動金利で満期が10年のもの、固定金利で満期が5年と3年のものの計3つのタイプがあります。それぞれの違いを見ていきましょう。

変動金利型10年満期(変動10年)

半年ごとに金利が見直され、市場金利が上昇すれば利率も連動して上がる仕組みです。将来的に金利が上昇する局面ではメリットが大きく、長期的な運用に適しています。

固定金利型5年満期(固定5年)

購入時に決まった利率が満期まで続くタイプです。金利が低下しても購入時の金利を維持でき、安定収入を得たい中期運用に向いています。固定3年よりも金利が高めに設定される傾向があり、5年程度なら資金を動かさなくてもよい方に適しています。

固定金利型3年満期(固定3年)

固定5年と同様に、購入時に決まった利率が満期まで変わらないタイプです。3年という短い期間で満期を迎えるため、使い道が決まっている資金を運用する際に適しています。将来的な支出予定が明確な方にとって、効率よく資金を管理できる選択肢といえます。

変動か固定かといった金利タイプの違いはありますが、基本的には満期までの期間で選べばよいでしょう。手元のお金を何年置いておけるか、という基準で考えれば問題ありません。

例えば、5年後に子どもの大学進学を控えている場合で、当面手をつける予定がないのであれば、個人向け国債として保有しておくと、値下がりのリスクなく定期預金よりも高い金利で資金を確保できます。

購入方法と受け取り方

個人向け国債の基本がわかったところで、実際にどのように購入すればいいのか、また満期がきたらどうすればいいのかについてもおさえておきましょう。

購入方法

個人向け国債は、銀行や証券会社、ゆうちょ銀行など、ほとんどの金融機関で取り扱われています。

まずは国債専用の口座を開設する必要があり、本人確認書類やマイナンバー、印鑑などが必要になります。オンラインでの申し込みに対応している金融機関も増えていますが、開設には数日を要する場合もあります。

購入には発行日前の募集期間に申し込みを行う必要がありますが、毎月発行されているので、任意のタイミングで申し込んで、基本的には申し込み後の発行時に購入できます。細かくスケジュールを確認しておく必要はありません。

最低金額は1万円で、少額から始めやすいのも特徴です。1万円単位で任意の金額を入力して申し込みます。金融機関によっては口座維持に手数料がかかる場合もあるため、事前に確認しておくと安心です。

また、販売時期に合わせてキャンペーンを実施していることもあります。条件を満たせば現金やギフトカードがもらえる場合もありますが、対象商品や金額に制限があるため、詳細は各金融機関で確認してください。

受け取り方

満期になると、償還金は自動的に指定の口座に入金されます。中途換金を希望する場合は、購入した金融機関に依頼すれば手続きが可能で、ネット上で完結できるケースもあります。

利子の受け取りについては、支払時に20.315%の源泉徴収税が差し引かれます。基本的には確定申告は不要ですが、株式など他の投資商品で損失が出ている場合には損益通算が可能で、確定申告によって節税できる場合もあります。

おわりに

個人向け国債は、投資に対して慎重な方や、資産を守りながら運用したいシニア世代にとって心強い選択肢です。大きな利益を狙う商品ではありませんが、定期預金よりも高い金利で、国が元本を保証しているという安心感があります。

「投資は難しそう」「損をするのが怖い」と感じている方でも、一歩踏み出しやすい商品といえるでしょう。資産の一部を個人向け国債に振り分けることで、リスクを抑えつつ安定した資産形成を進めてみてはいかがでしょうか。

※本記事は一般的な情報提供を目的としたものであり、特定の投資助言や勧誘を行うものではありません。記載内容は2025年9月30日時点の情報に基づいていますが、法令・制度・手数料等は将来的に変更される可能性があります。最新の情報は財務省の公式サイトでご確認ください。