近年、スーパーで「食材が高くなった」と感じる場面が増えていませんか?特に、子育てや教育費、住宅ローンなどさまざまな出費が重なる40代は、物価上昇に敏感な世代です。そこで今回、「将来のお金が心配」と相談に訪れた40代女性の事例を通して、今求められる資産形成の考え方と、生活に無理なく取り入れられる方法をみていきましょう。ファイナンシャルプランナーの山中伸枝さんが解説します。

収入はあるが貯まらない…40代の家計のリアル

総務省「家計調査(2人以上の世帯)」によると、40代世帯の実収入は平均約55万円前後となっています。ただし、ここから社会保険料や所得税・住民税が差し引かれるため、実際に生活に使える手取りは額面の約7割程度です。

つまり、月収が55万円でも、実際に使えるお金はおおよそ38〜42万円程度でしょう。

一方、支出は食費や水道光熱費、教育費に住宅費など、基本的なものだけでもかさみがちです。同調査によると、40代前後の子育て世帯における1ヵ月あたりの主な支出額は以下のとおりです。

・光熱費:3万円前後

・教育費:2万〜3万円台(私立の場合は4万円以上になることも)

・住宅費:8〜10万円

上記を合計すると20万円を超えます。よって「収入は増えたがなかなか貯蓄が増えない」と悩む人が多いことも頷けます。

また、金融広報中央委員会の調査によると、40代の金融資産保有額(中央値)は約400万円前後となっています。

「思ったより少ない」と感じる人が多いのではないでしょうか。この背景には、下記のような事情があります。

・親世代の介護が視野に入り始める

・住宅ローン返済が続いている

つまり40代は、収入はあっても支出が重なりやすく、「貯めにくい時期」なのです。

物価上昇は「気のせい」ではない

さらに2022年以降、食料品を中心に物価上昇が続いています。総務省「消費者物価指数」によると、食料(生鮮除く)はこの2年間で約10%前後も上昇しました。

出所:総務省「消費者物価指数」をもとに筆者作成

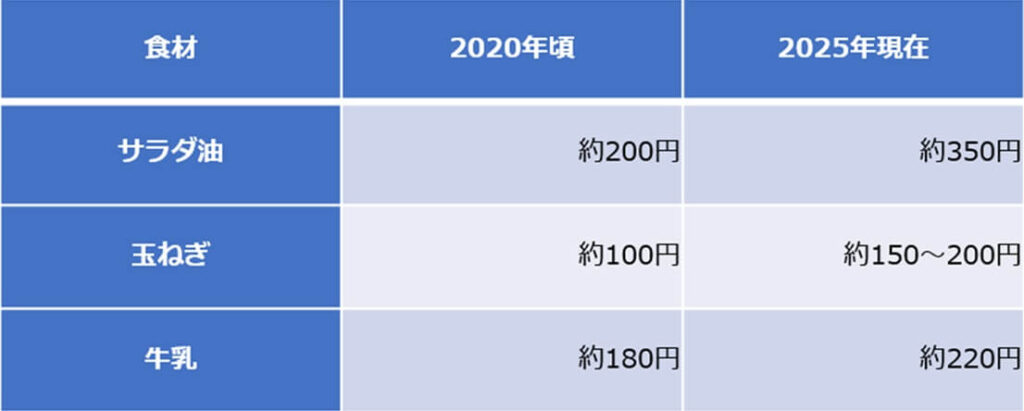

サラダ油の上昇幅は約1.7倍、玉ねぎは約1.5~2倍、牛乳も原材料費高騰により約1.2倍値上がりしています。以前は1回の買物が5,000円ほどで済んだのに、今は同じカゴの中身でも6,000円を超えるという声もよく聞かれます。

この国では長いあいだ、物価がほとんど変わらない時期が続きました。しかし近年は、世界経済の変化やエネルギー価格・人件費の上昇などを背景に、物価が上がりやすい体質へと移りつつあります。

日本銀行は、物価上昇率を「年2%程度」に安定させることを目標としています(いわゆる「インフレターゲット」)。他方、アメリカやヨーロッパではすでに「物価は年に数%上がることが当然」とされ、家計管理や投資にその前提が組み込まれています。

つまり、現在は「物価は上がっていくもの」という前提で家計を考えることが必要な時代に入ったのです。

そのため、ただ「貯めるだけ」の資産形成では、将来的に購買力が目減りする可能性があります。お金を「貯める」だけでなく、「増やす」選択肢も持つことが、これからの家計管理では重要になってきます。

40代女性がFP相談に訪れた“切実な理由”

ある日、FPのもとに相談に訪れたのは、加藤恵さん(仮名・43歳)。夫と2人の子どもとの4人暮らしで、夫婦共働きで住宅ローンを返済しているところです。

加藤さんは、行きつけのスーパーでの“ある気づき”をきっかけに、資産形成に関心を持つようになったといいます。

「いつも買う野菜がどれも高くなっていて、カゴに入れるのをためらったんです。その瞬間、(この先大丈夫なのかな)って不安になって。給料だけじゃ心もとないし、私も資産形成を始めたほうがいいのでしょうか?」

テレビやネットニュースなどで「NISA」や「資産形成」に関するニュースを目にしたことはあったものの、どこか他人事に感じていたという加藤さん。しかし、日々の買物という身近な場面にまでお金の不安が入り込んできたことで、老後資金への不安が一気に自分ごとになり、資産形成の必要性を強く意識するようになったようです。

節制しているのにお金が貯まらない“カラクリ”

筆者が収支を確認したところ、加藤さんは決して浪費家ではありませんでした。それどころか、家計簿も工夫して記録しており、日々節約に努めています。それでも、貯蓄ペースは伸び悩んでいました。

加藤さんが努力していてもお金が貯まらない背景には、下記のような“カラクリ”が潜んでいます。

・貯金はしているが、それは物価上昇に比例して「増え続けるお金」ではない

加藤さんに限らず、多くの40代が抱える共通の課題は、「貯めてはいるものの、増やせてはいない」という点です。

物価上昇に負けずに資産を増やすとなると、やはり家計の一部を投資に振り向け、資産形成に取り組むことが必要になってきます。

資産形成のコツは“小さく長く”

投資といっても、決してまとまったお金から始める必要はありません。むしろ、“毎月コツコツ”の積み立てスタイルが王道です。

筆者は加藤さんに対して、以下の4つの資産形成方法を提案しました。

……月1〜3万円から投資信託に積み立て

2.ポイント投資

……日々の買物などで貯まる「ポイント」を投資に回す

3.固定費の見直し

……通信費・保険・サブスクを年に1回見直し、浮いた分を積み立てに回す

4.iDeCoの活用

……老後の安定資産形成のほか、節税効果も期待できる

相談の結果、加藤さんはまずNISA(月1万円積み立て)とポイント投資から取り組むことにしました。

資産形成は「できることから、段階的に」が続けるコツです。一度にたくさんのことに取り組むのはストレスになりますし、そのせいで取り組むことが億劫になっては元も子もありません。できる範囲で初めてみる、とてもいい決断です。

それから3ヵ月後、「『自分でもできた』という感覚が、すごく励みになるんですね」と、明るい表情で報告にきてくれたのが印象的でした。

“小さく長く”続けることで、「将来の不安」が小さくなる

1年後、加藤さんは次のように話してくれました。

「生活設計を“物価が上がる前提”で考えるだけで、不安に振り回されなくなりました。少しずつでも継続して積み立てていることが、自信につながっています」

資産形成は、単にお金を増やす行為ではなく、「将来の不安を小さくする行為」でもあります。大切なのは、大きく始めてすぐに結果を求めるのではなく、小さく始めて長く続けることです。

未来は、ある日突然やってくるものではなく、今日の小さな行動の積み重ねで形づくられていきます。

物価上昇に立ち止まるのではなく、未来のための第一歩につなげてみませんか。