比較的安定した資産運用先として知られる「債券」。株式投資と比べてリスクが低いイメージがありますが、預貯金のように元本が保証されているわけではありません。

この記事では、債券の種類ごとのリスクから、元本割れを避けるための具体的な選び方まで、知っておくべきポイントを解説します。

債券は「元本保証」ではない

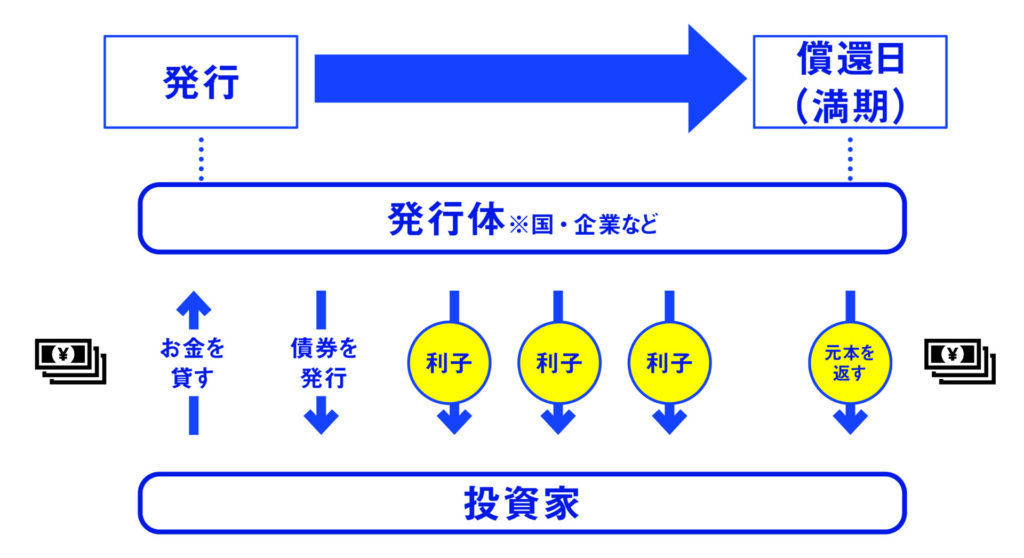

債券とは、国や企業などが投資家からお金を借りるために発行する「借用書」のようなものです。株式と比べて値動きが小さく、定期的に利子も受け取れることから、比較的安定した投資先として知られています。

基本的に満期(償還日)まで保有すれば、投資した額面金額が戻ってくるのが大きな特徴です。これに加えて、債券投資からは2種類の利益が期待できます。

ひとつは、保有期間中に定期的に支払われる利子(インカムゲイン)です。そしてもうひとつは、購入時よりも債券の価格が上昇した際に売却することで得られる売却益(キャピタルゲイン)です。

しかし、債券は預貯金と違って元本保証があるわけではありません。

発行している企業の財政状況が悪化した場合、約束されていた利子や元本が支払われなくなる「デフォルト(債務不履行)」のリスクがゼロではないからです。そうしたリスクがある一方で、預貯金よりも金利が高いという事実もあります。

債券は、株式投資のリスクを抑えるための分散投資先としても重要な役割を果たします。一般的に、債券の価格は株式とは逆の値動きをする傾向があるため、株価が下落する局面で債券価格が上昇し、資産全体の値動きを緩やかにしてくれる効果が期待できるのです。

ただし、すべての債券が株式と逆の値動きをするわけではありません。例えば「個人向け国債」は債券の中でも特殊なもので、売買による売却益を得る性質ではありません。

値動きもないため、株価が下がったときに価値が上がるといったことはありません。その代わり、市場の変動に左右されない安定した資産として、重要な役割を担っています。

債券の種類とリスクの違いを知ろう

一口に「債券」といっても、発行元が国なのか企業なのか、どの国の通貨で取引されるのかによって、その性質やリスク、期待できるリターンは大きく異なります。

まず、債券のリスクを測る上で最も基本的な指標が、発行元です。「国債」は国が発行するため信用度が高い傾向にあります。

一方で、企業が発行する「社債」は、企業の財務状況といった「信用力」に応じて利率が変動します。また、社債のなかには、通常の社債より返済順位が低い代わりに高い利率が設定された「劣後債」など、条件のあるものも存在します。

また、一般的に債券は株式よりも流動性が低く、買い手と売り手の希望価格の差が広がり、不利な価格で売却せざるを得なかったり、満期まで保有し続けるしかなくなったりすることもあります。

発行元の信用力に加えて、どの通貨で取引されるかも重要です。日本円で取引される「国内債券」は為替レートの変動を気にする必要がありません。しかし「外貨建て債券」は、円高で損失が出て、円安で利益が出るというリスクを伴います。

「外国債券」では、その国の政治・経済状況に起因するカントリーリスクも考慮しましょう。

新興国の債券は高い利回りが魅力ですが、そのぶんリスクも非常に高いため、初めて投資する場合は安全性の高い米国の国債やヨーロッパの格付けの高い国の国債から検討してみてください。

その際には、米国の金融政策を決定するFOMCや欧州中央銀行(ECB)の動向をチェックし、金利や為替の方向性を把握しておくことが重要です。

「利回りが高い」ことには必ず理由があり、それは相応のリスクを伴うことを常に意識すべきです。

とくに社債は、最低購入単位が高額な場合が多く、複数の社債に投資してリスクを分散させることが困難です。一つの企業に大きな資金を投じるのは分散投資の原則に反します。

もし社債に投資したいのであれば、少額から多様な債券に手軽に分散投資ができる投資信託やETFを活用する方法も検討してみてください。

元本割れが起こる3つのケース

債券は比較的安定した金融商品とされていますが、元本が保証されているわけではありません。ここでは、元本割れの代表的な3つのケースと、それぞれのリスクに対する考え方を紹介します。

ケース① 発行体のデフォルト(債務不履行)

債券を発行した国や企業が財政難や経営破綻に陥り、約束されていた利子や元本の支払いができなくなるケースです。

過去には、アルゼンチンが国債のデフォルトに陥った事例もあります。

ケース② 金利上昇局面での途中売却

債券を満期まで待たずに途中で売却する際に、市場の金利が上昇しているケースです。

市場全体の金利が上がると、それ以前に発行された金利の低い債券の魅力は相対的に下がり、市場での売却価格は下落します。

このタイミングで売却すると、元本割れとなる可能性があります。

ケース③ 為替レートの変動

米ドルやユーロなどの外貨で取引される外国債券特有のリスクです。満期を迎えたときに円高が進んでいると、外貨での元本は同じでも、円に換算した際の受取額が減ってしまい、元本割れを起こします。

為替リスクは避けられません。そのため、為替リスクがあってもなお、国内債券の利回りを上回るメリットがあるかを検討したうえで投資しましょう。

債券選びは格付け・満期・余裕資金で考える

債券投資にはリスクがありますが、いくつかの基本的なコツをおさえることで、より安全に資産運用を行うことができます。

コツ① 「格付け」を必ず確認する

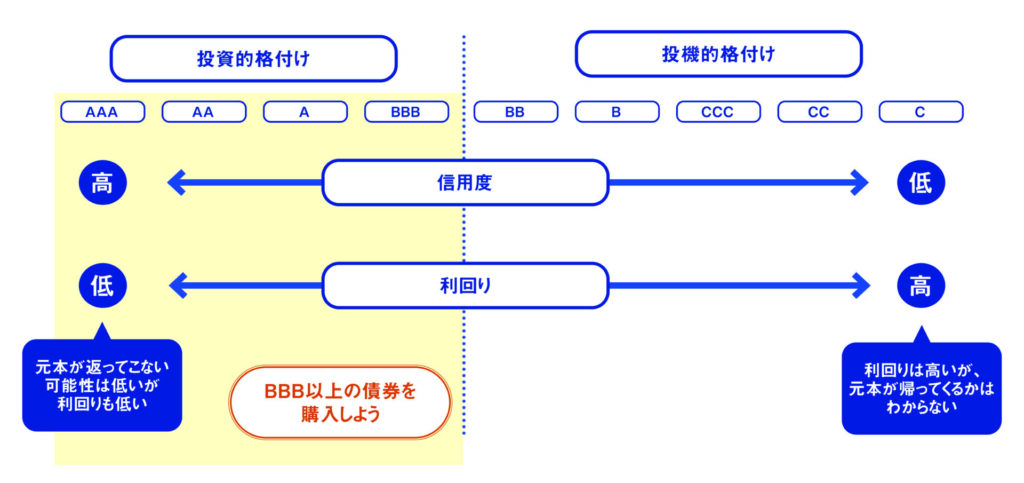

債券選びの第一歩は、発行体の信用力を示す「格付け」を確認することです。格付けは、格付け会社が債券の元本や利子が約束通りに支払われる確実性を評価したもので、最も安全性が高いAAA(トリプルA)から順にランク付けされています。

一般的に、BB(ダブルB)以下は「投機的格付け」と見なされ、デフォルト(債務不履行)のリスクも高まります。BBB(トリプルB)格以上の債券を選ぶのが堅実な選択です。

コツ② 満期まで保有する前提で考える

債券は、満期までの期間が長いほど、市場の金利変動による価格への影響を受けやすくなる傾向があります。このリスクを避ける最も確実な方法は、債券を満期まで保有することです。

満期を迎えれば、発行体がデフォルトしない限り額面金額が戻ってきます。そのため、債券投資は「満期まで使う予定のない余裕資金」で行うことが大原則です。途中売却による元本割れのリスクを回避できます。

コツ③ 低リスクを重視するなら「個人向け国債」

とくに安全性を重視したい場合、「個人向け国債」は有力な選択肢です。日本の場合、国が発行するため極めて安全性が高く、原則として満期まで保有すれば額面金額が償還されます。

株式100%では値動きが大きいと感じるシニア層は、ポートフォリオの一部に個人向け国債を組み合わせることで、資産全体の値動きを安定させることができます。

ただし、安全性が高い分リターンは控えめなため、個人向け国債だけだとインフレによって実質的な資産価値が目減りする可能性がある点には注意が必要です。

おわりに

債券は「安全な資産」というイメージがありますが、全ての債券に必ずしも元本保証がされているわけではありません。

高い利回りには相応のリスクが伴います。もし、ある債券の利回りが他のものより高いと感じたら、「なぜ高いのだろう?」と一度立ち止まって調べることが大切です。

「債券だから安全」と一括りにせず、その利回りがどのようなリスクに基づいているのかをきちんと確認しましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。