資金繰り表の作成を検討している方のなかには「テンプレートはどこで入手できるのだろう」と疑問に思う方もいるでしょう。また「どうやって作成すればよいのかわからない」と悩んでいる方も多いかもしれません。

資金繰り表は日々の収支を整理し、将来的な資金ショートの兆候や経営上の課題を「見える化」する有効なツールです。また、金融機関から融資を受ける際には返済能力や資金計画を示す資料としても活用され、融資実行までスムーズに進められます。

この記事では、資金繰り表の無料テンプレートの入手先や資金繰り表の作成方法を見ていきます。作成時の注意点や改善点が見つかった場合の対処法についても解説しているため、ぜひ最後までご覧ください。

そもそも資金繰り表とは

資金繰り表とは、収入と支出を時系列で整理し、日々の資金残高の変化を把握するための表です。売上や仕入、借り入れや返済といった資金の動きを一覧化することで、経営状況を見える化し、資金ショートのリスクを事前に把握して回避できます。

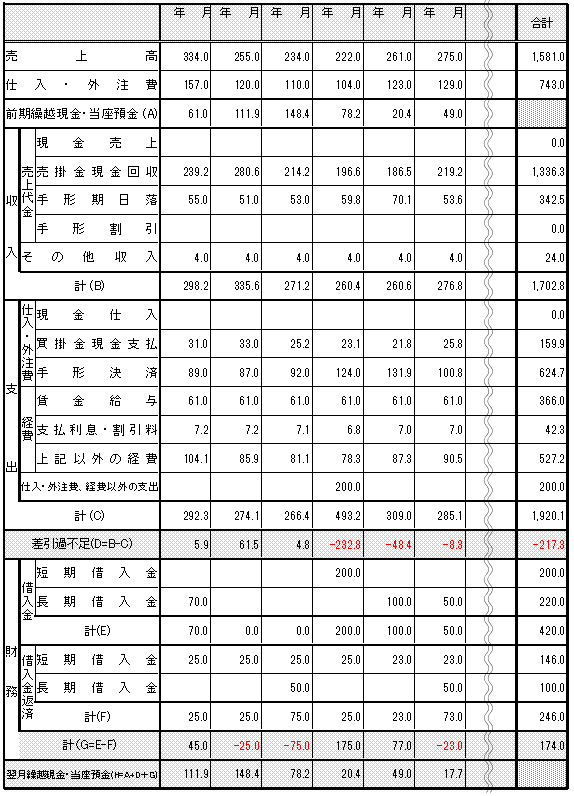

以下が資金繰り表のサンプルです。

用途に応じて、月次・週次・日次といった期間ごとに使い分けられます。長期的な見通しを立てたい場合は月次、短期的な運転資金の管理には週次・日次などを使うと、より精度の高い資金管理が可能です。

資金繰り表は、Excelなどで自作する方法のほか、会計ソフトに搭載された作成機能を使う方法もあります。テンプレートや各種ツールを使えば、初めての方でも気軽に取り組めるでしょう。

資金繰り表は無料でテンプレートをダウンロードできる

資金繰り表は一から作成しなくても、無料のテンプレートを活用することで、手軽に作成できます。公的機関や会計ソフト提供会社などがExcel形式のテンプレートを無料で提供しており、初心者でも扱いやすいフォーマットが多数用意されています。

主なテンプレート提供元

公的機関

- 日本政策金融公庫:簡易版・詳細版のテンプレートと記入例を提供

- 各地の商工会議所:地域の事業者向けにカスタマイズされたフォーマット

会計ソフト会社

- freee会計:解説付きの無料テンプレートを公式サイトで配布

- マネーフォワードクラウド会計:テンプレートダウンロードと作成方法を解説

- 弥生会計:会計データと連携可能なフォーマットを提供

一部のテンプレートには自動計算機能が組み込まれているものもあり、金額を入力するだけで各月の残高や差額が反映されるように設定されています。

さらに、Googleスプレッドシートなどのクラウド型テンプレートも存在し、複数人で同時に編集や共有できる特徴があります。

多くの金融機関では、資金繰り表を月次形式で提出するよう求められることが一般的です。これは、中長期の資金計画に無理がないかを確認するためです。

ただし、金融機関や提出目的によって指定される形式は異なる場合があるため、必ず事前に確認しておきましょう。

テンプレートの資金繰り表を作成するメリット

テンプレートを活用して資金繰り表を作成することで、以下のようなメリットが得られます。

すぐに使える形式で作業効率が上がる

資金繰り表テンプレートは、あらかじめフォーマットが用意されているため、ゼロから表を作成する手間がかかりません。収支項目や計算欄が初期設定されており、初心者でも迷わず入力ができ、時間をかけずに資金繰り表を作成できます。

テンプレートのなかには、Excelの自動計算機能やマクロが組み込まれているものもあります。金額を入力するだけで差額や残高が自動的に反映される仕様になっているため、Excelに慣れていない方にとっても簡単に作成できるでしょう。

また、月次・週次・日次など期間別に分かれたテンプレートも多く提供されており、資金繰りの目的や期間に応じて使い分けが可能です。

ただし、自動計算式が組み込まれているテンプレートでは、セルの数式を誤って削除や上書きをしないよう注意が必要です。正確な集計ができなくなる恐れがあるため、編集前にバックアップコピーを作成し、数式セルには保護設定をしておくと安心です。

自社の状況に合わせて編集が可能

テンプレートはExcel形式で提供されることが多く、自社の状況に合わせて柔軟に編集できるのもメリットのひとつです。例えば、収支項目の追加・削除、列の挿入、書式の変更なども自由に行えるため、業種や事業規模に応じた資金繰り表が作成できます。

実務上では、以下のようなカスタマイズが考えられます。

- 飲食業などでは「原材料費」や「テイクアウト売上」などの列を追加

- フリーランスの場合は「報酬入金」「源泉徴収」などの項目を独自に挿入

- EC事業者は「決済手数料」や「返品処理」などを分けて管理するための列を挿入

テンプレートを活用する際は、自社の運用方法に合った調整をしつつ、互換性や数式崩れへの配慮も忘れずに行うようにしましょう。

無料で入手できるためコストを抑えられる

資金繰り表テンプレートの多くがインターネット上で無料提供されており、導入費用はかかりません。Excel形式やGoogleスプレッドシート形式など、すぐに使えるテンプレートが数多く公開されており、誰でも気軽にダウンロードして利用できます。

そのため、初期投資をできるだけ抑えたい小規模事業者や創業初期の企業にとって、実用的なツールといえます。自社の資金繰り管理を始める第一歩として、無料テンプレートの活用は合理的であり、コストをかけずに経営改善につなげられる手段となるでしょう。

とはいえ、無料テンプレートは有料ツールと比べて自動機能やサポート体制、データ連携機能が限られるというデメリットもあります。

無料テンプレートは「手軽に資金繰り管理ができるツール」として活用しつつ、より高度な運用が必要になれば有料ツールへの移行を検討するのも選択肢のひとつです。

テンプレートを活用した資金繰り表を作成する方法

テンプレートを活用して資金繰り表を作成する手順は、以下のとおりです。

- テンプレートをダウンロードする

- 入力に必要な情報を準備する

- 数値を表に記入していく

以下の手順で進めれば、初めての方でもスムーズに資金繰り表を作成できます。それぞれの手順を詳しく見ていきましょう。

テンプレートをダウンロードする

資金繰り表を作成する際は、まずは信頼できる提供元から無料テンプレートを取得することです。日本政策金融公庫や商工会議所、会計ソフト提供会社などが配布しているテンプレートは、実務に沿った構成になっており安心して活用できます。

ダウンロードする際は、自社の業種や事業規模に合ったフォーマットを選ぶことが大切です。例えば、小規模事業者向けは項目数を絞った簡易版、複数部門を持つ企業向けは詳細項目が多いタイプなど、用途に応じた選択が可能です。

特に、Excel形式のテンプレートであれば自由に編集や保存ができ、自社専用の資金繰り表にカスタマイズしやすくなります。列や項目を追加して使いやすく整えることで、日々の資金管理がよりスムーズになるでしょう。

入力に必要な情報を準備する

資金繰り表を正確に作成するには、実績数値を入力するための資料を事前に揃えておくことが重要です。主な情報とその概要は、以下のとおりです。

| 必要な情報 | 概要 |

|---|---|

| 現金出納帳 | 現金の入出金記録を時系列でまとめた帳簿 |

| 預金通帳 | 銀行口座の入出金履歴を確認できる記録 |

| 受注や売上の管理台帳 | 売上や入金予定日、入金サイトなど、売上に関する情報をまとめた帳簿 |

| 手形帳 | 受取手形や支払手形の金額・期日を管理する帳簿 |

| 月次試算表 | 月ごとの収支状況を集計した、貸借対照表や損益計算書などの帳簿 |

| 借入金返済予定表 | 借入金に関する内容を記載した一覧表 |

上記の資料に加え、設備投資の予算や販売計画など将来の予測に関する情報があれば、資金繰り表の精度はさらに向上します。これらの書類や帳簿を揃えておくことで、資金繰り表への入力も効率良く進められるでしょう。

数値を表に記入していく

資金繰り表への入力は、出納帳や手形帳などの資料をもとに、項目ごとに予算と実績を分けて記入します。予算は見積もりに基づく数値、実績は実際の入出金額を反映させます。

以下の順序で入力を進めると、全体的に整理しやすくなるでしょう。

| 項目 | 内容 |

|---|---|

| 1.前月繰越 | 前月から持ち越した現金・預金残高 |

| 2.収入 | 売上入金、その他事業収入、雑収入などの入金額 |

| 3.支出 | 仕入、経費支払、人件費などの出金額 |

| 4.財務収支 | 借入金の受入や返済、利息支払いなど資金調達・返済に関する動き |

| 5.翌月繰越 | 当月末時点の残高で、翌月の前月繰越となる金額 |

前月から持ち越した資金に、当月の収入から支出を差し引いた金額、さらに借り入れや返済などの財務活動による増減を加えることで、翌月に持ち越す資金残高が算出されます。この関係を数式で表すと、次のようになります。

前月繰越 +(収入-支出)+ 財務収支 = 翌月繰越

この仕組みを理解しておくことで、入力の整合性を確認しやすくなり、計算ミスの防止にもつながるでしょう。

資金繰り表を作成する際の注意点

正確かつ信頼性のある資金繰り表を作成するためには、入力する順序や数値の見積もり方にも工夫が必要です。資金繰り表を作成する際に注意すべきポイントは、以下の2つです。

固定費から入力する

支出欄を入力する際の基本は、まず定期的に発生する固定費を先に記入することです。固定費は毎月ほぼ一定額で発生するため、変動が少なく見通しを立てやすいことが特徴です。

代表的な固定費には、以下の項目があります。

- 家賃

- 通信費

- 人件費(給与・賞与)

- 保険料(社会保険料・各種保険)

- リース料

- 顧問料(顧問契約を結んでいる場合)

先に固定費から入力することで、固定費だけで収支バランスが崩れていないかを早期に確認でき、経営の安定性を判断する手がかりになります。

また、入力ミスを防ぐには前月の数値をコピーして必要箇所だけ修正する方法や、費目ごとにセルの色分けをする方法が有効です。こうした工夫により、作業の正確性と効率が向上します。

将来の数値は厳しめに入力する

将来の数値を入力する際は、楽観的な売上予測を避け、保守的に設定することが重要です。過大な見込みを立ててしまうと、実際の入金額との乖離が大きくなり、資金ショートの原因となります。

入金遅延・仕入価格の変動など不測の事態もあらかじめ織り込むため、将来見込みは保守的に設定します。特に、以下の項目は保守的に見積もっておくことをおすすめします。

- 売上は控えめに見積もる

- 支出はやや高めに設定する

- 業種によっては為替変動によるコスト増を織り込む

- 売掛金の回収率や入金サイトの遅延リスクを考慮する

資金繰り表の基本は、未来予測は保守的に、過去実績は正確に入力することです。こうした姿勢を徹底することで、資金計画の信頼性が高まり、より適切な経営判断につながります。

資金繰り表をテンプレートではなく会計ソフトや外部に依頼するのも選択肢

資金繰り表の作成方法は、テンプレート以外にも次の選択肢があります。

- 会計ソフトを活用する

- 税理士や会計士などの専門家へ外注する

会計ソフトには資金繰り表作成機能が備わっているものもあり、売上や仕入、経費などの入出金データを自動連携して反映できます。

税理士や会計士などの専門家へ依頼すれば、会計知識と実務経験を活かして精度の高い資金繰り表を作成してもらえます。

依頼方法は顧問契約の一環として行う場合と、スポットで単発依頼する場合があります。スポット依頼の費用は案件規模や依頼範囲によって異なり、相場は2万~5万円程度が目安です。

実際には「設計のみか」「運用支援まで含むか」で変動するため、見積もりで範囲と金額を確認すると安心です。

一方で、内容をすべて丸投げしてしまうと自社で資金の流れを把握しにくくなるリスクもあるため、最終的な確認は必ず行うようにしてください。

人手や時間が不足している、もしくは精度を重視したい場合はこうした方法を組み合わせることで、効率的かつ正確な資金繰り管理が可能になります。

銀行提出時のポイント

銀行など金融機関に資金繰り表を提出する際は、以下の点に注意しましょう。

基本的な提出要件

- 12ヵ月の月次形式が一般的

- 前提条件を明記(売上見込みの根拠、入出金サイト、借入返済予定など)

- 借入返済予定表との整合性を確認

信頼性を高めるポイント

- 予実管理:差異が生じた場合の理由と是正策を簡潔に記載

- 前提条件の注記:為替レートや価格前提などの仮定を明示

- 資金繰り表とPLとの整合:粗利率や販促費の時期などに矛盾がないか確認

これらを意識することで、金融機関からの信頼を得やすくなり、融資審査もスムーズに進む可能性が高まります。

作成した資金繰り表から問題点を見つけた場合の対策

資金繰り表を作成した結果、問題点に気づくこともあるでしょう。その際の具体的な改善策は、以下の2つです。

収支を見直す

資金繰りを改善するには売上を増やす取り組みに加え、支出を減らす工夫を検討することが重要です。特に支出については、優先順位をつけて必要性の低いものから整理すると効果が出やすくなります。

見直し対象となりやすい項目は、主に次のとおりです。

- 継続的に利用していないサービスや定期契約の解約によるコスト削減

- 利益率が低い商品・サービスの縮小や販売方法の見直し

- オフィス賃料、光熱費、通信費など固定費全般の削減

こうした見直しを進める際は、単なるコスト削減だけでなく、利益率の改善も同時に目指す視点を持つことが大切です。結果として、より持続的な経営改善につながるでしょう。

入金サイクルを改善する

資金繰りの安定には、入金サイクルの改善も欠かせません。回収までの時間が短くなれば運転資金の余裕が生まれ、資金ショートのリスクを軽減できます。

具体的な改善方法は、以下のとおりです。

- 手形による回収を現金払いに切り替える

- 取引先と交渉して振込日(入金日)を早めてもらう

例えば、ある製造業の企業では主要取引先の振込日を月末から月中に変更してもらったことで、月間の資金繰りが大幅に改善しました。

また、卸売業の事例では一部の取引を手形から現金払いに切り替えることで、手形割引のコストを削減しながらキャッシュフローを安定させています。

このように、売上増加対策と支払いサイト短縮の両方を組み合わせることで、短期間でも資金繰りを改善できるケースがあります。他社の成功例を参考に、自社の入金サイクル改善に取り組んでみてください。

資金繰り表から資金ショートの可能性がある場合は資金調達を検討する必要性

資金繰り表を作成した際に、資金ショートの予兆が見られた場合は早急な資金調達が求められます。資金調達には複数の手段があり、代表的な方法として次の6つが挙げられます。

代表的な資金調達方法6つ

1. 不動産担保ローン

- 資金化の速さ:数日〜数週間

- 特徴:担保評価に応じて高額調達が可能、比較的長期の設定も

- 向いているケース:まとまった運転・つなぎ資金が必要、担保不動産がある

- 注意点:担保提供・登記等の諸費用、返済不能時の担保処分リスク

2. 銀行融資

- 資金化の速さ:数週間〜

- 特徴:金利・総コストを抑えやすい、上限額も大きい傾向

- 向いているケース:安定的な資金計画、時間的余裕がある

- 注意点:審査は総合的・時間がかかる、書類整備が前提

3. ビジネスローン

- 資金化の速さ:即日〜数日

- 特徴:審査が比較的速い、無担保中心

- 向いているケース:急な仕入・突発的資金需要

- 注意点:金利や返済期間の条件は要確認(中長期の借入は非推奨)

4. 補助金

- 資金化の速さ:数週間〜数ヵ月

- 特徴:返済不要

- 向いているケース:設備投資・開発など計画型

- 注意点:申請・採択・交付に時間、要件充足が前提

5. クラウドファンディング

- 資金化の速さ:1〜数ヵ月

- 特徴:PR・顧客獲得と同時進行

- 向いているケース:新商品・新サービスの共感獲得

- 注意点:集客・運営の手間、未達リスク

6. ファクタリング

- 資金化の速さ:即日〜数日

- 特徴:売掛金を早期現金化、借入でない

- 向いているケース:売掛回収まで間がある

- 注意点:手数料等の実質コスト要確認、上限は売掛金範囲

※審査・速度・金利等は目安であり、事業実績・信用情報・担保有無などにより異なります。

各方法について、詳しく見ていきましょう。

不動産担保ローン

不動産担保ローンとは、土地や建物などの不動産を担保提供して資金を借り入れるローンです。担保の評価額や物件の条件によって融資額が決まるため、無担保ローンよりも高額な資金調達が可能になります。

メリット

- 高額の融資が可能

- 金利が比較的低め

- 比較的長期で借入可能

- 資金用途の幅が広い

デメリット

- 担保不動産を失うリスクがある

- 登記手続きや諸費用が発生する

不動産担保ローンは、高額な資金をまとめて調達したい方や、担保にできる不動産をお持ちの方に適した手段です。さらに、ノンバンクの不動産担保ローンであれば、最短で迅速な審査に対応している金融機関もあります。

なかでも、セゾンファンデックスの事業者向け不動産担保ローンは、銀行などで審査を断られた方でも柔軟に利用できる可能性があります。返済中のローンがあっても申込可能なケースがあり、全国からの申し込みに対応しています。

銀行融資

銀行融資とは、銀行が企業や個人に対して行う融資制度のことです。事業資金や設備投資資金、住宅購入資金など幅広い用途で利用され、金利は比較的低めに設定されています。

信用力や返済能力、事業計画の健全性などを総合的に審査し、融資可否や条件が決まります。

メリット

- 金利が低い

- 借入限度額が大きい

デメリット

- 審査が厳しい

- 審査に時間がかかる

銀行融資が向いているのは安定した業績や収益基盤があり、計画的に資金を活用したい方です。

また、スムーズに融資を進めたい場合に有効なのは、相談時に資金繰り表を提出することです。銀行提出用フォーマットで過去の入出金や将来の資金計画をまとめれば、返済見込みの判断がしやすくなります。

一方で、融資実行までに数週間〜1ヵ月以上かかるケースもあるため、急ぎの資金調達には不向きといえるでしょう。

ビジネスローン

ビジネスローンとは、主に法人や個人事業主を対象に、事業資金の調達を目的としたローンです。

金融機関やノンバンクなどが取り扱っており、使途は運転資金・仕入資金・設備投資資金など多岐にわたります。銀行融資と比べて審査は柔軟で、短期間で資金を確保できる点が特徴です。

メリット

- 審査が早い

- 担保や保証人が不要

デメリット

- 金利が高い

- 返済期間が短い

ビジネスローンが向いているのは、急な仕入れや突発的な資金需要が発生した際に早急な資金調達を求める方です。一方で、金利が高く設定されているため、借入期間が長期に渡るほど資金繰りを圧迫します。

あくまでも短期的な対策に留め、中長期的な資金繰りを見据えるのであれば、銀行融資など別の融資手段を検討しましょう。

補助金

補助金とは、国や自治体、民間団体などが特定の事業や活動を支援するために交付する資金のことです。返済義務がないため、事業の立ち上げや拡大、設備投資、新規サービスの開発などにおいて資金負担を軽減できます。

対象や条件は制度ごとに異なり、事業内容や規模、地域性などが審査の基準となります。

メリット

- 返済不要で資金調達できる

デメリット

- 補助金を受け取るまで時間がかかる

- 手続きが複雑

補助金の活用が向いているのは、事業計画をしっかり立てられ、時間的余裕を持って資金調達を進められる方です。一方で、申請から採択、交付までに数ヵ月かかる場合も多く、急ぎの資金調達には適していません。

クラウドファンディング

クラウドファンディングとは、インターネットを通じて不特定多数の支援者から資金を集める仕組みです。以下のように、幅広い目的で活用されています。

- 新商品の開発

- イベント開催

- 社会貢献活動

- 事業拡大など

プロジェクト内容や目的に共感した方が資金を提供するため、資金調達と同時にマーケティングや顧客獲得の効果も期待できます。

メリット

- 原則、返済不要

- 商品のPRや認知拡大につながる

デメリット

- 十分な集客力やPR力が必要

- プロジェクト内容によっては支援が集まらない

クラウドファンディングに向いているのは、新しい商品やサービスのアイデアを持ち、共感を得られるストーリーや発信力がある方です。一方で、プロジェクト告知や支援者対応に多くの時間と労力を要するため、準備が不十分だと目標達成は難しくなります。

ファクタリング

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、期日前に現金化する資金調達方法です。

銀行融資のような借り入れではないため、債務として計上されず、審査も売掛先(取引先)の信用力を中心に行われます。売掛金の入金日まで待たずに資金化できるため、急な資金需要や資金繰り改善に有効です。

メリット

- 最短即日で資金化が可能

- 借入でないため債務にならない

デメリット

- 手数料が高め

- 調達できる金額は売掛金の範囲内に限られる

ファクタリングの活用は、売掛金の回収までに時間があり、短期間で資金を確保したい方や、銀行融資が難しい状況にある方に向いています。一方で、手数料負担が高くなりやすいため、長期的な手段としては不向きといえるでしょう。

資金繰り表で問題点を見える化することで安定経営につながる

資金繰り表は、一から作成しなくても会計ソフトや経営支援サイト、公的機関などが提供する無料テンプレートを使えば気軽に作成できます。

現金出納帳や預金通帳、月次試算表などを元に数値を入力することで資金の流れを見える化し、問題点を先回りで把握して早期の対策につなげられるでしょう。

作成方法はテンプレートのほか、会計ソフトの活用や税理士・会計士など専門家への外注も可能です。銀行に提出する場合はフォーマットに沿って過去の入出金や今後の資金計画を整理すると、返済見込みの判断がしやすくなります。

ただし、無料テンプレートは項目や形式が異なるため、自社の業種や資金管理の目的に合ったものを選ぶことが大切です。まずは信頼できる提供元からテンプレートをダウンロードし、自社の数字を入れてみてください。

資金繰り表を作成した結果、問題が見つかった場合は早急に解決を図りましょう。資金調達が必要な際は、セゾンファンデックスの事業者向け不動産担保ローンもご検討ください。お客さまの状況に応じて個別に審査・ご提案いたします。

※お申込み内容・審査結果によりご希望に添えない場合があります。金利・期間・ご利用条件等は審査結果や物件条件により異なります。最新の取扱条件は公式情報をご確認ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。