欧米だけでなく、日本でも近年話題となった早期リタイアを意味する「FIRE(ファイア)」。早期リタイアと聞くと多額の資産が必要なイメージがありますが、その必要額は生活費や運用方法などによって大きく変わります。

また、定年退職まで30年以上もある若年層にとっては会社にとらわれない自由な働き方を実現する手段でもあり、40〜50代にとっては定年にとらわれない人生設計を考えることにもつながります。

ここでは、FIREを国内に広めた書籍の著者である専門家の解説も踏まえて、FIRE実現に向けた現実的なプランをみていきたいと思います。

「25倍・4%ルール」にとらわれなくてOK

FIREとは「Financial Independence(経済的自立), Retire Early(早期退職)」の頭文字で、「早期退職して、ただお金のために働く縛りから、自分を解放する」というライフプランや概念を指します。

具体的には、退職前に資産を形成し、その運用収益で生計できることを目指す「25倍・4%ルール」がセオリーとなっています。

年間生活費の25倍を稼ぎ、そのお金を投資元本として年利4%で運用し、運用益分を取り崩すという考え方です。

例えば、生活費が月20万円、年240万円なら、240万円の25倍の6,000万円の資産を築きます。課税面は別として、6,000万円を毎年4%で運用できれば240万円の運用益があるので、理論上は働かなくても暮らしていけるといえます。

6,000万円という金額はあくまで仮定ですが、多くの人はこのような大金を確保するのは難しいでしょう。ただし、これはFIRE発祥地の米国で広まった考え方であり、老後の年金収入があまり考慮されていないことから、投資元本や取り崩し額が高めに設定されています。

つまり、「運用益だけで一生の生活費をカバーする」という前提が、リタイアメントプランのハードルを高めているともいえます。

65歳以降は生活費に公的年金収入を充当できるので、年240万円のうち運用益でカバーする金額はさらに小さくなります。

しかし65歳以前に、運用益だけで生活費をカバーするとなると、①投資元本として大きなお金を準備する、②運用利回りを高く設定する、③生活費を調整する、のいずれかまたは複数が選択肢となります。

例えば②を前提とすると、240万円を年4%の利回りで試算すると6,000万円が必要となりますが、年利8%なら3,000万円の投資元本で済みます。

しかし、運用利回りを高く想定すると、自然とリスクも大きくなります。FIRE後にリーマンショックのような大きな下落相場が訪れる可能性もありますし、40〜50代の早期リタイアだと、相場が回復するまで待つ余裕が持てなくなります。

そのためFIRE実行後の運用利回りは高望みせず、2〜3%ほどのインフレ率に対応する水準でみておくのが無難です。

とはいえ、年利2%だと、仮に投資元本が6,000万円あっても運用益は年120万円となります。3,000万円なら年60万円の運用益です。

年240万円の生活費をカバーするなら、投資元本は1億2,000万円が必要です。多くの人にとってこの金額を用意するのは困難でしょう。

しかしここで、「結局大金が必要で私には関係のない話だな」と考えるのはもったいないと思います。

・運用益だけで生活費のすべてをカバーしようと考えない

・資産は目減りしてもいいというスタンスで向き合う

・40歳代のような早期リタイアでなくとも、定年より5年でも10年でもいいので、前倒しのリタイアを広義のFIREとして目標とする

などを考慮すれば、グッとFIREの実現性が高まるからです。

5年でもいいので早期リタイアを計画してみる

FIREの実現性を高めるためには、まず資産の推移を見える化することが重要です。リタイア後の収入として65歳からは公的年金の収入がありますが、それまでは基本的に資産の取り崩しのみとなります。

年利2%という条件を前提とすれば、年240万円の運用益を得るには1億2,000万円もの投資元本が必要となり現実的ではありません。

では、資産の目減りを前提として、60歳でリタイア、運用益にかかわらず計240万円を取り崩すとすれば、どのような資産の推移となるのかチェックしてみましょう。

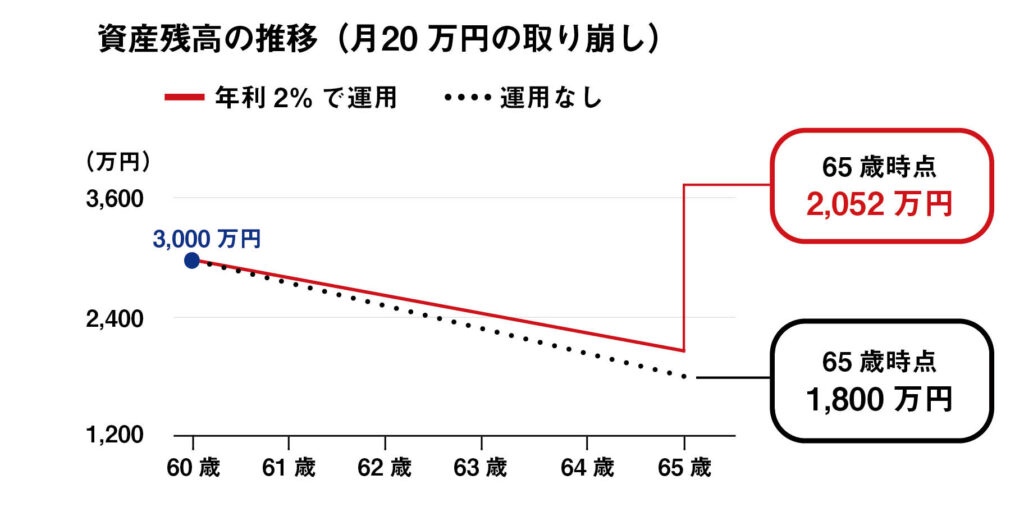

例えば、3,000万円の投資元本を年利2%で運用し、60歳でリタイアしてから公的年金を受給する65歳までの5年間は、毎月20万円を取り崩すとします。

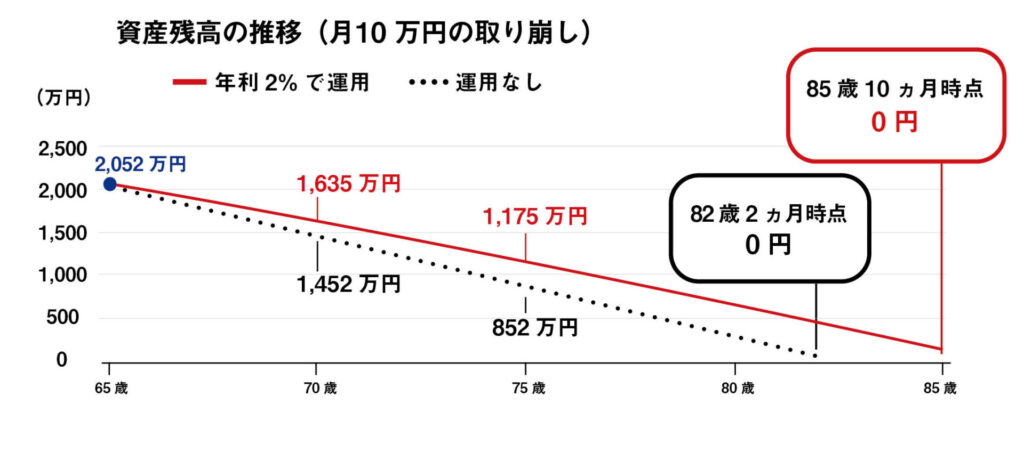

その後、65歳以降は「公的年金10万円+資産の取り崩し10万円」で月20万円の生活費をまかなうと仮定すると、おおむね85歳まで資産が維持できる試算となります。

なお、平均的な会社員は月16万円程度の年金が期待できますが、ここでは少なめに見積もっています。

年利2%・毎月20万円の資産取り崩しで

▼60〜65歳

3000万円→2052万円

年利2%・毎月10万円の資産取り崩しで

▼65〜70歳

2,052万円→1,635万円

▼70〜75歳

1,635万円→1,175万円

▼75〜80歳

1,175万円→668万円

▼80〜85歳10カ月

668万円→0円

上記の例は、60〜65歳まで年240万円を取り崩す前提で3,000万円スタートとなっていますが、年180万円(月15万円)の取り崩しなら約2,857万円、年120万円(月10万円)の取り崩しなら約2,571万円を60歳までに用意すればいいという計算となります。

2,000〜3,000万円を貯めるのも簡単なことではありません。しかし、「働かなくてもどれくらい資金寿命が持つか」と試算してみることは、リタイア後の資金設計を考えるうえで非常に意義のある取り組みだといえるでしょう。

FIREというと20〜30代を思い浮かべる方もいるかもしれませんが、人生100年時代といわれて定年が65歳から70歳に移ろうという現在、60歳や55歳でのリタイアにも意味があります。

私は「リトルFIRE」と呼んでいますが、もしも「お金のために働く」という縛られた働き方に疲れを感じている方なら、たった5年でもいいので前倒しでリタイアできることは、とても大きな精神的なゆとりが得られると思います。

また、FIREを本気で検討していなくても、老後の生活費と、将来の退職金や金融資産を試算することで見えてくるものもあります。

悪いイメージしかないと思っていたリタイア生活も、「意外と生活費が持ちそうだな」「今の仕事や待遇にこだわらず、収入は下がってもいいから別の仕事ができそうだな」という発見があるかもしれません。

FIREなんて無理だと鼻で笑わずに、一度資金計画と向き合ってみることで、ライフプランの幅が広がることもあるでしょう。

完全なリタイアを目指さなくてもいい

FIREはお金持ちになることがゴールなのではなく、あくまで豊かな人生を楽しむことが目標とされています。豊かさの定義はそれぞれですので、1億円を40歳までに貯めて引退する、という目標が設定されているわけではありません。

そのため米国では広義の経済的自立という意味で、自分の好きな副業をしながら収入を得る「サイドFIRE」や、気の合う仲間がいる職場に週1〜2日だけ短時間働きに行ったりする「バリスタFIRE」など、いろいろなタイプのFIRE実践者がいるようです。

資産の取り崩しを低く抑えれば、資産寿命は長く持ちます。言い換えると、より早く前倒しでリタイアすることができます。

とはいえ、最低限の豊かな生活を守りたいので生活費の調整を避けたいという方もいるでしょう。そこで、完全なリタイアではなく、「ゆるく働く」ことで資産寿命を伸ばす、という考え方も選択肢となります。

リタイア後も、自分の好きな仕事でゆるく働いて勤労収入を得ることで資産寿命が伸びやすくなります。

働き方を自分が主体的に選択できるということの精神的なメリットは非常に大きいでしょう。どこにゆとりを感じるかは人それぞれなので、職位や収入は人と比べても仕方ないと思います。

「転職前と比べて収入は下がり今でも週5日勤務だが、責任の重たい管理職を辞めて、伸び伸びと働くことができている」というケースもあるでしょう。

また、公的年金受給後も雇用形態などにとらわれず、働いて社会とのつながりを持つことは、豊かに生きるうえで欠かせないことだと思います。

ファストフード店で生き生きと働くご年配の方を見かけたことはありませんか? リタイアして働かないことが正解なのではなく、FIREの考え方を通じて経済的に自立を計画したり行動したりすることが、本当に大切なことだと思います。

おわりに

早期リタイアを意味するFIREですが、真の目的は経済的自立(Financial Independence。FIの略称部分)であり、働かないことや大金を準備することが目標ではありません。

一部のお金持ちだけの思想やムーブメントだと距離を持たず、一度自分事として捉えてみると、人生設計を見直すプロセス自体が貴重な経験となり、将来の働き方やライフプランの幅を広げるきっかけになるかもしれません。

まずは実現可能性の高いプランとして、少しだけ定年を早める「リトルFIRE」を検討してみるのはいかがでしょうか。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。