投資信託の運用手法には大きく分けて、インデックスファンドとアクティブファンドの2種類があります。

近年は、通称「オルカン」と呼ばれる世界株式型のインデックスファンドが注目されるなど、インデックス投資について、名前を聞いたことがある、あるいは実際に検討したことがあるという個人投資家も増えてきました。

一方で、投資信託市場全体をみると、アクティブファンドの方が本数は圧倒的に多いのが実情です。では、個人投資家はインデックス型とアクティブ型を、どのような観点で選べばいいのでしょうか?

ここでは専門家の意見を交えながら、両者の違いや選び分けを整理していきます。

パフォーマンスは「インデックスが上」とは限らない

まずインデックスファンドとアクティブファンドの違いから整理しましょう。

インデックスファンドとは、市場全体の動きを表す指数(インデックス)に連動した成果を目指す投資信託を指します。

代表的な指数は、日経平均株価やTOPIX(東証株価指数)、S&P500など。また、株価指数以外にも、債券やREIT、金などのコモディティの市場をベンチマーク指数とするインデックスファンドもあります。

一方、アクティブファンドは、指数への連動を目的とせず、調査・分析に基づいて銘柄や資産配分を判断し、ベンチマークを上回るリターンを目指す投資信託です。ベンチマークを設定している商品もあれば、特定の指数を設けていない商品もあります。

一般に、調査や売買が伴う分、インデックスファンドと比べてコストは高くなりやすく、商品によって差はあるものの、インデックスファンドと比べてパフォーマンスの振れ幅が大きくなる傾向があります。

この2つは長年比較されてきました。「インデックスファンドのほうが勝率が高い」「アクティブファンドはコストが高く選びにくい」といった見方も、その特徴を踏まえた議論としてよく耳にします。

ただし、実際のところ両者の優劣を一概に判断するのは簡単ではありません。

しかし、インデックスファンドとアクティブファンドの比較は、実際のところ個人投資家にとって難しいのが実状です。

よく引き合いに出されるのが、米国株式市場です。S&P500などをベンチマークとする投資信託では、米国株式市場を対象とした分析において、「多くのアクティブファンドがインデックスを中長期的に上回れていない」といったデータが紹介されることがあります。

ただし、米国株式市場は長期にわたって経済成長と株価上昇が続いてきたため、インデックス投資が相対的に有利になりやすい環境だったともいえます。

一方で、新興国株式などでは見方が変わります。例えば、インド株式の代表的な指数であるNifty50は、主要50銘柄で構成されていますが、必ずしもインド経済全体や市場の多様性を十分に反映しているとは言い切れません。

そのため、企業の成長性や財務内容を丁寧に見極めることで、指数を上回る余地が生まれやすく、アクティブファンドが力を発揮しやすい市場とも考えられます。

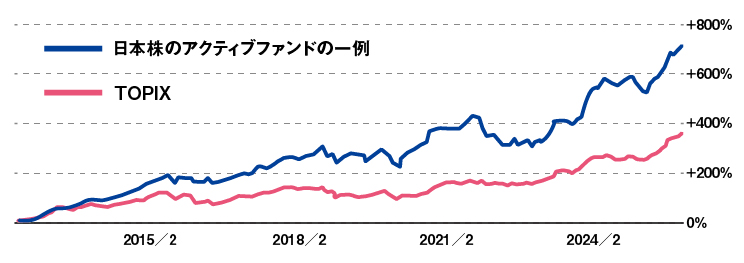

国内株式市場に目を向けても、日経平均株価やTOPIXが上昇基調をたどる中で、これらの指数を中長期的に指数を上回る実績を示してきた日本株のアクティブファンドも一定数存在します。

このように、対象とする指数や市場環境、時間軸によって、インデックス型とアクティブ型のパフォーマンス傾向は大きく異なります。

どちらが優れているかを単純に決めるのではなく、個々の商品の運用方針や実績を踏まえて判断することが重要です。

インデックス型とアクティブ型はどう選び分ければいい?

同じ資産クラスや指数を対象とする場合、アクティブファンドはインデックスファンドより高いリターンを狙える一方で、期待通りの成果が出ない可能性もあります。

リスクとリターンのバランスを取って投資を実践したい場合は、「コア・サテライト投資を意識するのも手」と篠田さんは話します。

資産運用のベースとなるコア資産にはインデックスファンドを据え、追加的なリターンを狙うサテライト資産としてアクティブファンドを組み合わせる、という形が基本になります。

積立投資を前提とする場合、「コア70%、サテライト30%」といった厳密な比率にこだわる必要はありません。

積立によって時間分散が効くことを考えると、例えばコアとサテライトを大きく偏らせすぎない比率を目安に始め、アクティブファンドの比率が高くなりすぎた際に調整するくらいで十分でしょう。

アクティブファンドはシンプルにリターンで選ぶ

アクティブファンドは、個人投資家が購入できる公募投資信託の中で約4,000本以上と、非常に数が多いのが特徴です。そのすべてを細かく分析するのは現実的ではありません。

基本的には、同じベンチマークや資産クラスの投資信託同士で、運用実績を比較することが出発点になります。

そのうえで、ひとつずつ項目の見方をチェックしていきましょう。

コスト

パフォーマンスに直結しますが、低ければそれでいいという判断は避けましょう。あくまでも成果とのバランスが大切ですので、他の同分類の商品や運用成績も比較して検討します。

運用期間

目安としては運用期間5年以上あると安心材料になります。ただし、運用期間が短いという理由だけで、すぐに選択肢から外す必要はありません。

シャープレシオ

目安のリターンを得るためにどれくらいのリスクを取っているか計測した値です。大きいほど運用効率がよいと判断されます。

ただし、直近1年だけで判断するわけではなく、あくまで推移で確認することが重要です。また資産クラスやベンチマーク次第で異なるので、商品選びの際は参考程度にとどめておくとよいでしょう。

リターン

一般に年率換算で表記されることが多い数値です。3年、5年と中長期のパフォーマンスをみておきましょう。

この数値はコストを差し引いた結果なので、シンプルにまずはリターンを重視して選ぶのでよいと思います。またこの項目も特定の時期だけの定点ではなく、あくまで推移を確認することが重要です。

その他

アクティブファンドのなかには、不祥事などのリスクがある銘柄をあらかじめ除外したり、相場下落時は現金の保有比率を高めたりするなど、パフォーマンスの悪化を「アクティブに」回避することを目指す商品もあります。

複数の資産を組み込むことで「リターンを狙いつつもドローダウン(下落率)を抑える」バランスファンドも、いわばアクティブファンドの一種といえます。

「インデックス=安定、アクティブ=高リスク」といった単純な整理では捉えきれない点も多く、アクティブ型の中にも多様な役割を持つ商品がある点を意識すると、選択肢は広がります。

おわりに

インデックスファンドとアクティブファンドはそれぞれ特徴が異なりますが、どちらか一方だけに絞るのが正解ともいえません。

ご自身の目的やリスク許容度を踏まえ、インデックスファンドと比べて、アクティブファンドはコストの高さから敬遠されることもありますが、「高コストでもそれ以上のリターンを実現している」商品もあります。コスト以外にも目を向けて選びたいところです。

まずはインデックスファンドをベースとしたポートフォリオに、アクティブファンドを少し組み入れるところから検討してみるのもいいでしょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。