相続した空き家を売却する際、一定要件を満たせば売却益から3,000万円を控除できる強力な税制優遇(空き家特例)があります。

しかし、この特例の適用でトラブルになりやすいのが「親が亡くなる前に老人ホームに入居していた」ケースです。

この場合、原則として特例は使えませんが、入居していた施設の種類や状況次第で例外的に認められる場合があります。

本記事では税理士の川口誠氏が、税務署がどこをチェックするのか、特例が「使える/使えない」の境界線を詳しく解説していきます。

相続した実家の売却益から3,000万円を控除できる「空き家特例」

相続により取得した被相続人(親)の居住用家屋およびその敷地等を、一定の要件を満たして売却した場合、譲渡所得から最高3,000万円を控除できる特例があります(相続人が3人以上の場合は最高2,000万円)。

これは「被相続人の居住用財産に係る譲渡所得の特別控除の特例」と呼ばれ(正式には租税特別措置法に基づく制度)、通称「空き家特例」として知られています。

この特例が創設された背景には、「空き家問題の深刻化」があります。

相続が発生したあと、誰も住まなくなった古い実家(空き家)が増加し、老朽化による景観の悪化、防犯・防災上のリスク、地域環境の維持コストの増加などが社会問題となっていました。

特例では、こうした空き家の発生を抑制し、流通を促すことを目的としています。売却益にかかる税金(譲渡所得税)を大幅に軽減できる税制優遇措置です。

特例を設けることで、相続人が実家を早期に売却しやすくし、空き家の解消と、土地の有効活用や街の活性化につながることを目指しています。

たとえば、実家の売却によって4,000万円の売却益(譲渡所得)が出たと仮定します。

- 特例適用なしの場合:

4,000万円×約20.315%(税率)=税額 約812万円 - 特例適用ありの場合:

4,000万円-3,000万円(特別控除額)=1,000万円(課税される譲渡所得)

1,000万円×約20.315%(税率)=税額 約203万円

※税率は、長期譲渡所得の税率(所得税・住民税・復興特別所得税の合計で約20.315%)を前提としています

この計算例では、空き家特例を適用できれば、約609万円(812万円 – 203万円)もの節税効果が見込めることになります。

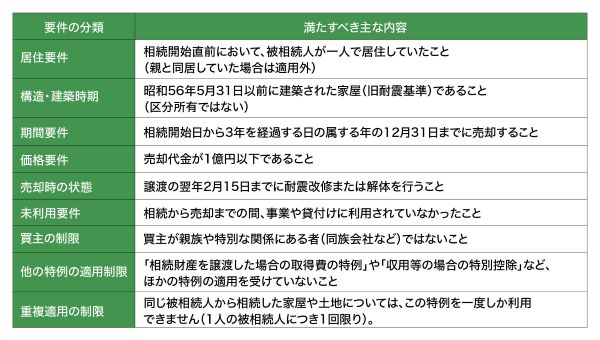

適用するための主な要件

この特例を適用するためには、以下の要件を満たさなければなりません。

出所:筆者作成

このなかでも、親が老人ホームに入居していたケースで論点となるのは、「居住要件」と「未利用要件」の解釈です。

特に税務署は、「相続開始直前まで被相続人(親)の居住の用に供されていたと認められること」という居住要件を厳しくチェックします。

特例適用の大原則は「亡くなる直前まで被相続人(親)が一人で住んでいた」こと

空き家特例の適用可否を判断するうえで、最も基本となる原則は、文字どおり「空き家」であったことです。

つまり、「被相続人(親)が亡くなる直前まで、その家屋に一人で居住しており、相続発生により空き家となった」という状況が大前提となります。

相続発生時、被相続人(親)がその実家から引っ越すことなく、実際に生活の本拠として住み続けていたことが求められます。

制度の趣旨は「空き家の流通促進」にあるため、親と同居していた相続人がいる場合は、その相続人がそのまま住み続ける可能性が高く、「空き家」とはみなされず、特例を使えません。

「亡くなる直前まで本当に住んでいたかどうか」については、住民票上の住所だけでなく、電気、ガス、水道の利用履歴、郵便物の送付先など、客観的な証拠に基づき判断されます。

では、高齢となった親が体調を崩したり介護が必要になったりして、実家から離れて老人ホーム等の施設に入居していた状況はどうでしょうか。

この場合、親は亡くなる直前、実家には住んでいなかったことになります。

原則論からすると、亡くなる直前に施設に入居していた場合、実家は被相続人(親)の生活の拠点とはいえず、特例は適用できないと判断される可能性が高いでしょう。

【最大の論点】親が老人ホームに入居していた場合、空き家特例は使えないのか?

前述のとおり、親が老人ホームに入居し、実家が空き家の状態になっていた場合、原則として空き家特例は適用できません。

しかし、税制は以下の特定の条件をすべて満たせば、例外的に特例の適用を認めています。

これは、介護が必要になり、やむを得ず実家を離れざるを得なかったという事情に配慮するための例外規定です。

例外的に認められるための3つの条件

- 要介護認定を受けていること:亡くなる直前、要介護認定または要支援認定を受けていたこと。

→介護の必要性を示す客観的な証拠となります。 - 特定の施設への入居であること:介護保険法に規定する「特定の施設」に入居していたこと。

→この「特定の施設」の範囲が、税務署がチェックするポイントになります。 - 実家を事業や貸付けに使っていないこと:実家が空き家になったあと、被相続人(親)が亡くなるまで、その家屋と敷地を事業、貸付け、その他の用途に使用していなかったこと。

→特例の要件である「未利用要件」を、施設入居期間中も継続して満たすことが必要です。

税務署は、この例外規定の趣旨に照らして、親の転居がやむを得ない事情によるものなのか、そして実家が未利用の空き家として維持管理されていたかを審査します。

特例が「使える」老人ホームと「使えない」老人ホームの違い

特例の適用可否をわける最大の要因は、親が入居していた「施設の種類」です。

例外規定で認められる「特定の施設」は、介護保険法に基づいて定められた施設に限られます。それ以外の、たとえば高齢者向け賃貸住宅などへの転居は、原則として適用対象外となります。

特例が認められる施設と認められない施設の違い、およびその他の要件を以下の対比表で整理しました。

![[図表2]特例が「使える」施設と「使えない」施設の違い](https://life.saisoncard.co.jp/wp-content/uploads/2026/02/f0a008c32640f5809e80e508f984910e.jpg)

筆者作成

税務署は特例適用があり、税務調査等が行われる場合には上記の要件を確認します。相続人は、以下の書類などを準備し、適用要件を満たしていることを証明する必要があります。

- 介護認定の証明

介護保険の被保険者証の写し(要介護認定または要支援認定を受けていたことを証明) - 施設入居の証明

施設との契約書、重要事項説明書(施設の名称、法律上の分類、入居の目的などを確認) - 居住実態の証明

被相続人(親)の戸籍の附票(住民票の移動履歴)、電気・ガス・水道の利用履歴

これらの資料から、親の転居が介護というやむを得ない事由によるものであり、かつ実家が一切の利用をされていない状態であったことを証明できるようにしておきましょう。

特例を適用して申告後、税務調査が入ると…

相続した実家の売却において空き家特例は税制優遇措置であり、適用できるかどうかで手取り額に大きな差が出ます。特に親が老人ホームに入居していたケースでは、適用可否の判断が難しく、安易な自己判断は禁物です。

最も重要なのは、「入居していた施設が、介護保険法上の特定の老人ホーム等に該当するか」、そして「実家を亡くなるまで一切事業や貸付けに利用しなかったか」の2点。

施設名は似ていても、法律上の位置づけ(特定施設の指定の有無)が異なる場合があります。契約書や重要事項説明書で、必ず確認してください。

「未利用要件」は厳格です。「少しでも収入を得よう」と駐車場やトランクルームとして一時的に利用した場合でも、原則として特例の要件を満たさなくなります。

税務署はこの特例の適用要件をみており、特に老人ホーム入居のケースは典型的なチェック項目の一つです。

特例を適用して申告したあと、税務調査が入り、適用が否認されれば、本来納めるべき税金に加え、過少申告加算税や延滞税といったペナルティ(過少申告加算税・延滞税など)が課されることになります。

適用が不安な場合は、相続税や譲渡所得税に詳しい税理士に相談してください。

税理士であれば、施設の種別や契約内容、要介護認定の状況といった客観的な証拠に基づき、特例適用の可否を正確に判断してくれます。

正しく要件を整えて特例を最大限に活用し、ご両親が遺してくれた大切な資産を、あなたやご家族のこれからの豊かな未来のために役立てていきましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。