母子手当についてご自身が手当をもらえる条件を満たしているかどうか、もらえるとしたらいくらもらえるのか、気になる方もいるでしょう。

この記事では2024年の最新情報をもとに、母子手当をもらえる条件や金額、手続きの仕方、注意点などについて詳しく解説します。実際にいくらもらえるのかもシミュレーションしてみましょう。

母子手当は正式には「児童扶養手当」といいます。離婚などでひとり親になった家庭で、父または母と生計をともにしていない子どもが育まれる家庭に対して、国から手当が支給されます。母子手当がもらえる期間は、対象の子どもが18歳に達する学年の終わりまでです。支給には全部支給と一部支給があり、所得制限を満たしている場合は全部支給、所得制限を超えた場合は段階的に一部支給になります。所得限度額を超えると支給されません。また、扶養する子どもの数などによって支給される金額も異なります。

「母子手当はいくらもらえるのか」の前に!基本情報を解説

まずは母子手当についてご説明します。母子手当をもらえる条件や児童手当との違いなどを見ていきましょう。

母子手当とは「児童扶養手当」のこと

母子手当の正式名称は「児童扶養手当」といいます。そもそも母子手当とは、両親の離婚や死別によるひとり親家庭など、父または母と生計をともにしていない子どもが育まれる家庭に、安定した生活と自立を促すことを目的として制度がつくられました。

シングルマザーをはじめとするひとり親家庭では、家事や育児をひとりで担うことも多いため、仕事に就こうにも思うようにはいかず貧困状況に陥ってしまうこともあります。日本ではそんなひとり親家庭などを支援するために、さまざまな手当を支給しています。「母子手当」もそのうちのひとつです。

母子手当の支給日は年に6回

母子手当の支給月は、1月・3月・5月・7月・9月・11月の奇数月に2ヵ月分をまとめて支給され、合計年6回です。支給日は該当月の10日前後となっており、具体的な日にちは市区町村によって多少異なります。

母子手当(児童扶養手当)と特別児童扶養手当の違い

児童扶養手当と特別児童扶養手当は、名前は似ていますが、対象が異なります。

児童扶養手当は、ひとり親家庭や父母以外の方が児童を養育している家庭向けの手当です。一方、特別児童扶養手当は、障がいのある子どもを育てている家庭の支援を目的としています。

児童扶養手当と特別児童扶養手当は、まったく異なる制度なので注意しましょう。

母子手当(児童扶養手当)と児童手当の違い

同じく、児童扶養手当と似た名称の制度で「児童手当」というものがあります。どちらも子どもに関する手当のため、同じ手当だと思いがちですが、そうではありません。

児童扶養手当はひとり親家庭などが対象の制度ですが、児童手当は基本的に子どもがいる世帯ならどの家庭でももらえる制度です。支給額は月額1万円~3万円で、子どもの年齢や人数により異なります。

児童手当は2024年10月から、以下の点について制度変更があります。

- 所得制限の撤廃

- 支給期間の延長(中学生までから、18歳に到達した最初の3月31日まで)

- 第3子以降の支給額を3万円に引き上げ

- 支給月を年3回から年6回に増加

このように、児童手当は内容が大きく拡充されます。児童扶養手当と児童手当のどちらが支給されたのか分からなくならないよう、きちんとした通帳の管理が必要でしょう。

児童手当は受給額が少ないものの、多くの世帯がもらえる制度です。それに対し母子手当は、ひとり親家庭の貧困を救済するための大きな経済的支援となっています。

母子手当の支給要件を理解しよう

母子手当は支給要件を満たしていないと、受給できません。ここでは養育者と子ども、それぞれの支給要件を説明します。ご自身が当てはまっているか、確認してみましょう。

養育者の支給要件

母子手当は母子家庭にだけ支給される手当ではなく、父子家庭なども受給が可能です。

支給対象者は子どもを養育する母、または養育し、かつ生計をともにする父が対象になります。父母に代わって代理の者が養育している場合は、その方が対象者です。

子どもの支給要件

母子手当は、次のいずれかに当てはまる子どもが、18歳を迎えた年度終わり(3月31日)まで受け取れます。

- 父母が婚姻を解消した児童

- 父又は母が死亡した児童

- 父又は母が政令で定める程度の障がいの状態にある児童

- 父又は母の生死が明らかでない児童

- 父又は母から引き続き1年以上遺棄されている児童

- 父又は母が裁判所からのDV保護命令を受けた児童

- 父又は母が法令により引き続き1年以上拘禁されている児童

- 母が婚姻によらないで出産した児童

出典:大阪市児童扶養手当

支給要件は自治体によって多少異なる場合がありますが、基本的には上記のような条件です。

要件を満たしていても支給されないケース

支給要件を満たしていても、以下のケースに当てはまる場合は支給されません。

- 請求者(母、父又は養育者)若しくは児童が日本に住んでいないとき

- 児童が里親に委託されているとき

- 児童が児童福祉施設(母子生活支援施設、保育所、通園施設を除く)に入所しているとき

- 請求者が母の場合は、父と生計を同じくしているとき(ただし、父が政令で定める程度の障がいの状態にあるときを除く)

- 請求者が父の場合は、母と生計を同じくしているとき(ただし、母が政令で定める程度の障がいの状態にあるときを除く)

- 請求者(母又は父)の配偶者に養育されているとき(配偶者には、内縁関係にある者を含み、政令で定める程度の障がいの状態にある者を除く)

出典:大阪市児童扶養手当

母子手当を受け取る場合は支給要件のほか、上記のような例外のケースもチェックしておきましょう。

母子手当はいくらもらえるか

実際にご自身が母子手当をいくらもらえるのか、気になるところではないでしょうか。確認していきましょう。

母子手当の月額支給金額

以下の表は、支給される母子手当の月額金額です。

【2024年(令和6年)11月からの手当(月額)】

| 子どもの数 | 全部支給 | 一部支給 |

|---|---|---|

| 1人 | 45,500円 | 10,740円~45,490円 |

| 2人目以降1人につき | 10,750円 | 5,380円~10,740円 (所得に応じて決定) |

全部支給になるか一部支給になるかは所得によって決定され、所得が少ないほど多く支給される仕組みになっています。例えば、養育する子どもの数が1人で全部支給に該当する場合は満額である4万5,500円を受け取れます。

なお、ご自身の収入が増えたら、「一部所得の所得制限額」までは手当額が段階的に減りますが、母子手当の受給自体は可能です。その後「一部所得の所得制限額」を超えたら、母子手当の受給ができなくなります。一部所得の所得制限額については、次項で説明します。

なお、上の母子手当の月額は、物価の変動などによって今後変更になる可能性があります。

母子手当には所得制限がある

先述のとおり、母子手当には全部所得にも一部所得にも所得制限があります。

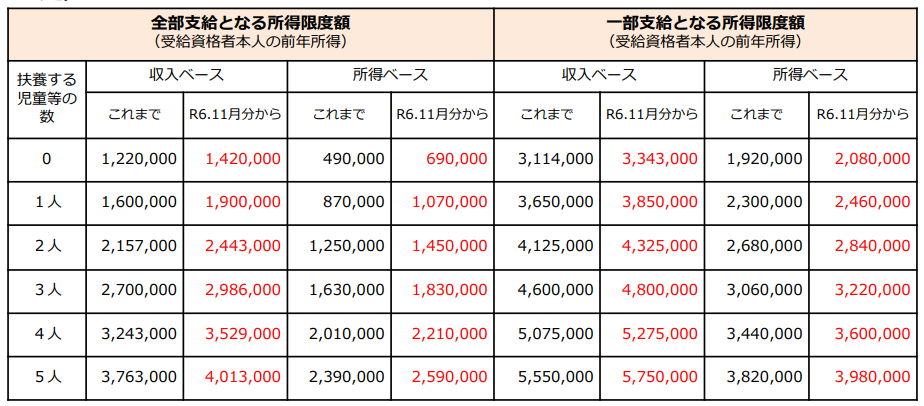

【所得制限限度額表】

扶養親族等の数 | 受給資格者本人 | 扶養義務者など | ||||

| 全部支給 | 一部支給 | |||||

| 給与収入目安額 | 所得額 | 給与収入目安額 | 所得額 | 給与収入目安額 | 所得額 | |

| 0人 | 1,420,000 | 690,000 | 3,343,000 | 2,080,000 | 3,725,000 | 2,360,000 |

| 1人 | 1,900,000 | 1,070,000 | 3,850,000 | 2,460,000 | 4,200,000 | 2,740,000 |

| 2人 | 2,443,000 | 1,450,000 | 4,325,000 | 2,840,000 | 4,675,000 | 3,120,000 |

| 3人 | 2,986,000 | 1,830,000 | 4,800,000 | 3,220,000 | 5,150,000 | 3,500,000 |

| 以降+1人 | +380,000 | +380,000 | +380,000 | |||

単位:円、出典:前橋市「令和6年11月分以降の児童扶養手当制度の一部改正について」

母子手当の受給額は、受給者の前年(1月~12月)の所得額と扶養親族等の数により決定します。例えば、扶養親族等の数が1人の場合、所得が107万円までであれば母子手当は全部支給で受け取ることが可能です。一方で所得が増えた場合は、246万円までは一部支給、所得が246万円を超えると母子手当は受け取れない、ということになります。

扶養親族とは、ご自身の子どもをはじめ、父母や兄弟など血族者のことで、年間の所得額が48万円以下であることやご自身と同一生計であることなどが条件です。簡単にいうと、ご自身と生計をともにしている子どもや父母、兄弟などの生活の面倒を見ている場合、その合計が扶養親族の数になります。

なお、離婚後も子どもが父親の扶養になった状態のまま母親と2人で暮らしている場合、母親にとっての扶養親族は「0人」ということになります。

扶養義務者とは、生計を共にするご自身の父母や兄弟などの血縁者のことです。一定の収入がある場合は扶養義務者の所得も母子手当の計算に影響します。例えば扶養義務者が所得制限限度額を超えていた場合、受給者本人の所得に関わらず、手当は全部支給停止 (0円)となります。

所得額の計算方法は以下のとおりです。年間の収入金額からさまざまな控除が引かれるので、実際の収入よりも低くなることがポイントです。

【所得額】

収入金額-諸経費(給与所得控除額など)+養育費の8割-8万円(一律控除)-諸控除額-10万円(給与所得または公的年金所得がある場合)

母子手当の請求者または受給者が養育費をもらっている場合は、ご自身の収入に養育費の8割相当額を加算した金額で所得額を計算します。

所得額の計算に含まれる「諸控除額」とは以下のことをいいます。

【諸控除額一覧】

| 一律控除(社会保険料相当) | 8万円 |

| 障害者控除 | 27万円 |

| 勤労学生控除 | 27万円 |

| 特別障害者控除 | 40万円 |

| 小規模企業共済等掛金控除 | 控除相当額 |

| 配偶者特別控除 | 控除相当額 |

| 医療費控除、雑費控除等 | 控除相当額 |

| ひとり親控除(養育者と扶養義務者のみ) | 35万円 |

| 寡婦控除(養育者と扶養義務者のみ) | 27万円 |

このように、母子手当の計算で用いる所得額は、さまざまな経費や控除額を差し引いて算出します。

所得額が少ないほど受給金額は段階的に増えるため、諸費用控除などに漏れがないようにしましょう。諸費用控除の「小規模企業共済等掛金控除」には、iDeCoの掛け金が該当します。

iDeCoの加入により諸費用控除額が増えるというメリットもありますが、「元本割れリスクがある」「原則60歳まで引き出せない」などといったデメリットもあります。加入する際は、慎重に検討しましょう。

最後に、以下に該当する場合は上の所得制限限度額表の限度額に所定の金額を加算します。

・母子手当の請求者本人

老人扶養親族または老人控除対象配偶者がいる場合は、1人あたり10万円

16歳以上19歳未満の扶養親族または特定扶養親族がいる場合は、1人あたり15万円

・扶養義務者等

老人扶養親族がいる場合は、1人あたり6万円

(ただし、扶養親族などが全員老人扶養親族の場合は1人を除外する)

母子手当の金額をシミュレーションしてみよう

では、実際に母子手当がいくらもらえるのか、シミュレーションをしてみましょう。母子手当の金額を算出する手順としては、

- ご自身の所得をご紹介した所得額の計算を参考に算出

- 算出した所得額に応じて、全部支給か一部支給かを判断

- 一部支給の場合は計算式に当てはめて算出

という流れになります。

【全部支給に該当】

表中の金額が母子手当として支給されます。

【一部支給に該当】

以下の計算式により算出します。

一部支給の手当額=一部支給の上限額-(所得額-全部支給の所得制限限度額)×所得制限係数

※(所得額-全部支給の所得制限限度額)×所得制限係数は、10円未満を四捨五入また、一部支給の上限額と所得制限係数は物価スライドなどの変動により変わる可能性があります。所得制限係数は2024年(令和6年)4月現在、第1子=0.0243007、第2子=0.0037483、第3子以降=0.0022448です。

さらに、今回のシミュレーションは給与所得がある場合を想定しています。よって、所得額の計算時には10万円を控除します。

ケース1:子ども1人/給与所得控除後の金額が150万円/養育費月6万円/諸控除なし

養育費:6万円×12ヵ月=72万円

一律控除:8万円

給与所得控除:10万円

諸費用控除:なし

児童1人の一部支給上限額:45,490円

児童1人の全額支給の所得制限限度額:107万円

第1子所得係数:0.0243007

所得額=150万円+(72万円×0.8)-8万円-10万円=189.6万円

所得額が、児童1人の全部支給の所得制限限度額107万円を超過するため一部支給となる。

一部支給の手当額=45,490-(189.6万円-107万円)×0.0243007=25,420円

よって、25,420円が1ヵ月分の母子手当として支給されます。

ケース2:子ども2人/給与所得控除後の金額が350万円/養育費なし/諸控除なし

養育費:0円

一律控除:8万円

給与所得控除:10万円

諸費用控除:なし

所得額=350万円+0円-8万円-10万円=332万円

所得額が、児童2人の全部支給の所得制限限度額145万円、一部支給の限度額284万円両方を上回るため、このケースで母子手当は支給されません。

母子手当2024年法改正の変更ポイント!支給金額にいくら影響がでるか

2024年11月1日から、母子手当(児童扶養手当)の法改正が行われます。今回の法改正は、ひとり親世帯の生活支援強化を目的としており、特に多子世帯への支援を重視しています。

具体的には、以下2つの引き上げが実施される予定です。

- 所得限度額の引き上げ

- 第3子以降の加算額の引き上げ

詳しく見ていきましょう。

所得限度額が引き上げ

今回の法改正での変更点、ひとつ目は全部支給と一部支給の判定基準となる所得限度額の引き上げです。具体的には、次のように引き上げられます。

出典:こども家庭庁

以下の条件を例に、改正前と改正後の支給額を比較してみましょう。

年間所得:200万円

養育費:0円

一律控除:8万円

給与所得控除:10万円

諸費用控除:なし

所得額=200万円+0円-8万円-10万円=182万円

上記の場合、改正前の支給額は月額22,400円であるのに対し、改正後は4,860円増額して月額27,260円となります。

改正前例えば「年間所得200万円、扶養人数2人、養育費なしのひとり親家庭」の場合、は月額223,310円の受給でしたが、改正後は月額236,649円となり、13,339円の増額となります。

第3子以降の加算額の引き上げ

2つ目の変更点は第3子以降の加算額引き上げで、第2子の加算額と同額になります。第3子以降の加算額を、改正前と改正後で比較してみましょう。

改正前

全部支給:6,450円

一部支給:6,440円~3,230円(所得に応じて決定)

改正後

全部支給:10,750円

一部支給:10,740円~5,380円(所得に応じて決定)

これら2種類の引き上げは、2024年11月分から適用予定ですが、支給月は12月分とともに翌年1月になります。詳しくは、地域の自治体に問い合わせてみてください。

母子手当の受給手続きを3STEPで解説

母子手当を受給するには、手続きが必要です。お住まいの市区町村の自治体窓口で申請することができます。各市区町村で手続きの流れは異なりますが、だいたいの流れを把握しておくと安心です。

STEP1:申請に必要な書類の準備

まず、地域の自治体窓口(子育て支援課や福祉課など)で児童扶養手当認定請求書を入手しましょう。。自治体のWEBサイトから申請書をダウンロードしてもよいでしょう。自治体によって書式が異なるので、必ず居住地域の自治体サイトからダウンロードしてください。

申請の際に必要になる主な書類は、以下のとおりです。

- 申請者及び児童の戸籍謄本(公布日から1ヵ月以内のもの)

- マイナンバーがわかるもの(申請者、支給対象児童、扶養義務者)

- 振込先の口座情報が確認できるもの(申請者本人名義の通帳やキャッシュカードなど)

- 年金手帳

その他、申請理由や申請者の状況により、個別に必要書類が発生する場合があります。また、自治体によって必要書類が異なるので、申請に行く前に事前に確認しておくと手続きがスムーズにいくでしょう。

STEP2:申請書の記入と提出

児童扶養手当認定請求書に記入し、必要書類を添えて窓口へ提出します。

あらかじめ、準備できる書類を揃えたうえで市町村窓口に向かい、申請書はその場で記入してもよいでしょう。

STEP3:審査と結果通知

申請が終わってから決定するまでは、おおよそ2ヵ月ほどかかり、認定されると決定通知が送付されます。申請書を提出した月の翌月分からが支給対象です。書類に不備があると受給開始が遅れてしまうので、事前確認を怠らず慎重に準備することをおすすめします。

母子手当の支給に関する5つの注意点

ここでは母子手当の支給に関して注意が必要な事柄を説明します。毎年提出が必要な書類もあるので、忘れずに覚えておきましょう。

申請時期によって所得の算定基準となる年が変わる

母子手当の受給額は、前年(1月~12月)の所得額から計算されますが、初めて母子手当を申請するときには、そのタイミングによって対象となる所得額の期間が変わるので注意が必要です。申請時期が1月~9月の場合は前々年度の所得額、10月~12月は前年度の所得額を用いて計算されます。

毎年8月に「現況届」を提出する

母子手当はいったん受給が始まれば、その後ずっと継続されるものと思われるかもしれませんが、年に一度「現況届」を出さなければなりません。

現況届とは母子手当を受給している方が、手当を受け続けるための届け出で、毎年8月1日から31日にお住まいの市区町村の自治体窓口に提出します。自治体は、現況届によって継続して受給するための要件を満たしているかどうかの判断をします。いわば、母子手当の更新といったイメージです。

提出の期限を過ぎてしまうと、その後の母子手当の支給が遅れてしまう恐れがあります。また、現況届を提出しないと11月分(翌年1月支給)からの母子手当を継続して受給できなくなるので、忘れずに手続きを行いましょう。

現況届に必要な書類は家庭の状況により異なりますが、主な書類は以下となります。

- 児童扶養手当現況届の通知書

- 児童扶養手当証書

- 養育費に関する申告書など

「児童扶養手当証書」とは、母子手当の認定を受けた際に送られてくる支給決定通知書に同封されるものです。母子手当の更新以外にも必要になるので、失くさないように大切に保管しておいてください。

万一証書をなくしてしまった場合は、自治体窓口の受付で「児童扶養手当証書亡失届」などの申請を行うと再発行が可能です。

一部支給停止制度の対象者は支給額が半分に

母子手当の支給が開始された月から5年、または手当の支給要件を満たした月から7年経過すると、母子手当の支給額が半分になってしまいます(ただし、手当の請求をした日において監護する子どもが3歳未満である場合は、子どもが3歳に到達した月の翌月から起算します)。

もともと母子手当は、受給資格者の就業や自立に向けた支援であるため、限定した期間が設けられています。就業や自立がかなう状況にありながら生活に向上が見られない場合は、支給が減ってしまうのです。

しかし、以下の「一部支給停止適用除外事由」に当てはまる場合は、継続して受け取ることが可能です。その際は、「一部支給停止適用除外事由届出書」と証明書類を一緒に提出することで、今までどおりの手当が受けられます。

【一部支給停止適用除外事由】

- 就業している

- 就職活動など自立に向けて活動している

- 身体的または精神的に障がいがある

- ケガや病気で就業することが困難である

- 育成する子どもや親族が障がい、ケガ、病気、要介護状態などで、就業することが困難である

一部支給停止制度の対象者には、事前に自治体から通知が届きます。ご自身が適用除外措置を受けられる場合は、速やかに手続きを済ませましょう。

手続きが遅れてもさかのぼって受給できない

母子手当の申請が遅れた場合でも、請求した月の翌月分からの支給となります。さかのぼって受給できないので、離婚するなどして支給要件を満たしたらすぐに認定請求書を提出しましょう。

不正受給は懲役もしくは罰金の可能性も

不正受給は違法なので、正確な申告が重要視されます。不適切な申告や受給は、法律に基づいて対処されることがあるので注意しましょう。以下は関連する法律の規定です。

- 受給額に相当する金額の返還が求められる場合がある(児童扶養手当法第23条第1項)

- 悪質な場合、法的措置の対象となる可能性がある(児童扶養手当法第35条)

ただし、故意でなく誤りの場合は、適切な対応により解決される場合もあります。不明点がある場合は、必ず自治体の担当窓口に相談しましょう。

親と同居する場合の母子手当

実家に戻って親と同居する場合、母子手当の支給額が変わる可能性があります。具体的にどのような影響があるのか、詳しく見ていきましょう。

親と同居する場合、所得制限に注意

母子手当の受給には、同居する家族の所得が大きく関わってきます。同居家族の所得が制限額を超えると、手当を受給できなくなるからです。同居家族の所得は、申請者の所得と合算して計算するのではなく、最も所得が高い方の金額で判断するのがポイントです。

例えば申請者が父母と同居し、父の所得が最も高く制限額以上であれば、受給資格がなくなります。親と同居しても、母子手当の申請自体は可能ですが、同居者の所得が高いと受給が難しくなってしまうのです。

実家暮らしでも母子手当を受け取れるケース

親と同居していても、条件によっては母子手当を受給できる可能性があります。具体的には、以下のようなケースに該当する場合です。

- 同居している扶養義務者の所得が、誰も制限額に達しないとき

- 自治体が別世帯と判断したとき

- 両親を扶養に入れたとき

- 両親の扶養家族が多い場合

両親を扶養に入れるには「年間合計所得が一定基準以下」といった条件を満たしている必要があります。また、両親の所得が多い場合、同居家族を両親の扶養に入れると所得制限限度額が上がるため、受給しやすくなります。

親と同居した場合の母子手当の金額はケースバイケースです。また、自治体によって判断が異なる場合もあります。詳細は地域の自治体窓口に相談されることをおすすめします。

母子手当と公的年金は併給可能?結局いくらもらえるのか

母子手当(児童扶養手当)と公的年金の併給については、年金の種類によって条件が異なります。ここでは、障害基礎年金等とその他の公的年金の場合に分けて、受給できる金額について説明します。

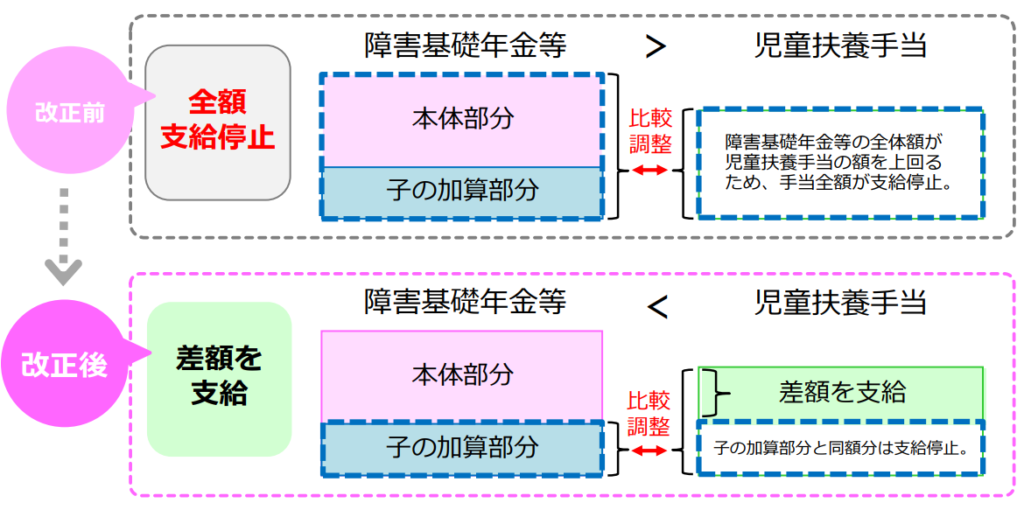

母子手当と障害基礎年金等の場合

出典:厚生労働省

障害基礎年金等を受給している場合、条件によっては母子手当との併給が可能になります。

2021年(令和3年)3月に制度が改正され、障害基礎年金等と母子手当の併給制度が緩和されました。改正後は、母子手当の受給額が障害基礎年金等において子の加算部分の額を超える場合、超えた分の差額を母子手当として受け取れるようになっています。

比較する額が障害基礎年金等の全体から子の加算部分のみに変更されたことで、母子手当との差額ができやすくなり、受給できる方が増える仕組みとなりました。

母子手当とその他の公的年金の場合

障害基礎年金等を受け取っておらず、遺族年金や老齢年金などの公的年金や障害厚生年金(3級)のみを受け取っている方は、調整する公的年金等の範囲に変更はありません。公的年金等の全体額が母子手当を下回る場合に、差額を母子手当として受け取れます。

障害基礎年金等や公的年金等と母子手当の両方を受給する際には手続きが必要です。詳しくはお住まいの市区町村に問い合わせると良いでしょう。

母子手当以外にも!ひとり親の頼りになる手当や支援制度を紹介

ひとり親家庭を支える制度は、母子手当だけではありません。生活を支えるさまざまな手当や支援制度が用意されています。ここでは、ひとり親家庭が利用できる主な手当や支援制度を紹介します。

【ひとり親家庭のための主な制度】

| 制度名 | 対象 | 金額 | その他 |

|---|---|---|---|

| 児童育成手当 | 18歳に到達して最初の3月31日までの子の養育者 | 子ども1人につき月額13,500円 | 東京都独自の制度、所得制限あり |

| ひとり親家族等医療費助成制度 | 18歳に到達して最初の3月31日までの子と養育者 | 保険診療内での自己負担額の一部または全額 | その他条件あり、所得制限あり |

| ひとり親家庭住宅手当 | 18歳もしくは20歳未満の子の養育者 | 家賃の一部 | 制度のない自治体あり、所得制限あり |

| ひとり親控除(税金の優遇措置) | 年間課税所得が500万円までのひとり親 | 課税対象から35万円を控除 | 所得制限あり、子の年齢制限なし |

【その他、ひとり親家庭が利用できる主な制度】

| 制度名 | 対象 | 金額 | その他 |

|---|---|---|---|

| こども医療費助成 | 0歳から18歳(自治体により異なる) | 自己負担金の全額または一部 | ひとり親は優遇されることが多い |

| 国民年金保険料免除・納付猶予制度 | 経済的に納付が困難な方(所得基準あり) | 保険料全額または一部免除、納付猶予 | ひとり親は基準額が変わる |

| 国民健康保険の軽減・減免 | 所得基準を下回る世帯、納付困難な場合 | 2割~7割減額、減免、納付猶予 | 納付が厳しい場合は健保組合か自治体窓口に相談 |

| 所得税・住民税の軽減 | 所得税(寡婦控除)、住民税(前年の所得が135万円以下のひとり親) | 所得税(課税対象から27万円の控除)、住民税(非課税) | 寡婦控除はひとり親控除対象外の方限定(例:19歳の子を扶養) |

| 義務教育就学援助制度 | 経済的理由で就学困難な小・中学生の保護者 | 学用品費や給食費など必要経費の一部を援助 | 生活保護、またはそれに準ずる程度に困窮している方対象 |

| 高等学校等就学支援金制度 | 国内在住の高校生(世帯年収約910万円未満) | 9,900円/月を支給(全日制の場合) | 世帯年収の目安:約910万円未満(条件により異なる) |

| 上下水道の減免 | 生活保護・母子手当受給世帯など | 地域により異なる | 実施している市町村 |

| JR通勤定期券の割引 | 生活保護・母子手当受給世帯など | 3割引 | あらかじめ証明書の交付を受けてから購入 |

| 粗大ごみ等処理手数料の減免 | 生活保護・母子手当受給世帯など | 手数料免除 | 対象は地域により異なる |

これらの支援制度は一例であり、お住まいの地域や個人の状況によって利用できる制度や条件が異なる場合があります。詳細は対象の窓口にお問い合わせください。

変更がある場合には都度手続きを忘れずに

毎年8月に必要となる現況届の提出や、一部支給停止措置以外でも、都度手続きが必要となることがあります。手続きが必要となる届出の内容は以下となります。一緒に児童扶養手当証書の提出も必要なので、準備しておくと良いでしょう。

- 結婚したとき・・・額改定(減額)届/資格喪失届

- 住所・氏名・振込先の金融機関などを変更したとき・・・変更届(住所・受給者氏名・金融機関)

- 出産などで対象の子どもが増えたとき・・・額改定(増額)請求書

- 所得申告の修正、扶養義務者と同居または別居したとき・・・支給停止関係発生・消滅・変更届/所得状況変更届

- 転出するとき・・・転出届

おわりに

母子手当には全部支給と一部支給があり、また所得制限によって受給できる月額に違いがあります。ご自身が母子手当をいくらもらえるのかシミュレーションを参考に計算してみましょう。

また、母子手当をもらうための手続きに必要な書類は自治体によって違うので、申請が遅れて受給漏れが起こることのないよう、早めに行動することをおすすめします。安定した生活を送れるように母子手当のようなひとり親家庭を対象とした制度を最大限利用することが大切です。

どうしても急なタイミングでまとまった出費が必要になる場合には、セゾンカードローン「MONEY CARD GOLD(マネーカードゴールド)」を利用して一時的に借り入れることも可能です。

カードを持っていれば最短数十秒で指定の金融機関口座へ振り込まれて、全国どこからでも利用できます。最短即日審査なので、ぜひ一度検討してみてはいかがでしょうか。

MONEY CARD GOLDについて詳しく知りたい方は以下をご覧ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。