住宅購入の際、多くの方が利用する住宅ローン。一定の要件を満たせば、住宅ローン控除を適用することができます。所得税を減額することが可能で、節税効果も見込めるでしょう。ただし、控除を受けるためにはさまざまな書類を用意し、確定申告をする必要があります。

そこで今回は、住宅ローン控除を適用するための必要書類と、手続きの流れについて確認していきましょう。これから住宅を購入する、子どもや孫が購入するといった方は、ぜひ参考にしてみてください。

住宅ローン控除とはどういった制度?

住宅ローン控除とはどのようなメリットのある制度なのでしょうか。まずは概要を理解していきましょう。

住宅ローン控除について

住宅ローン控除は、新築や増改築の際に住宅ローンを利用した方の金利負担を軽減できるよう設けられた制度です。正式名称は「住宅借入金等特別控除」で、住宅ローン減税と呼ばれることもあります。

適用されるにはさまざまな要件があり、適用となれば年末のローン残高の0.7%に相当する税金が戻ってきて、最長で13年間控除を受けることができます。以前は控除率1%、控除期間10年でしたが、2022年の改正で控除率0.7%、新築は最長13年間に変更されました。控除額は下がりましたが、長期間控除が受けられるため、依然としてメリットは大きいでしょう。

参照元:住宅ローン減税 – 国土交通省

住宅ローン控除を受ける要件とは

住宅ローン控除を受けるには、要件を満たす必要があります。要件は新築、中古、増築、リフォームという種別によって異なります。要件について確認していきましょう。

新築住宅の場合

新築住宅で住宅ローン控除を受けるには、以下の要件を満たす必要があります。

- 住宅ローンを10年以上かけて返済する契約であること

- 新築住宅の取得日(引き渡し日)から6ヵ月以内に居住を開始し、控除の適用を受ける年の12月31日まで住み続けていること

- 住宅ローン控除を受ける年の所得金額の合計が2,000万円以下であること

- 新築住宅の床面積が50平方メートル以上で、床面積1/2以上が居住用である。ただし、 特例適用の場合には、合計年間所得1,000万円以下であれば床面積40平方メートル以上あれば良い

- 居住を開始した年を合わせた5年間で、家屋や敷地などの居住用財産を譲渡した際に受けられる。ただし、長期譲渡所得の課税の特例措置を受けていないこと

契約者本人が住むための家であることが必要で、投資用、土地のみ、別荘用などといった場合は対象外です。引き渡しや工事完了から6ヵ月以内に住む必要があります。ただし、転勤などで本人が一時的に住んでいない場合は、家族が住んでいれば適用可能です。

また、ここでいう床面積は、登記簿上の数値で判断されます。マンションは専有部分のみで、共用部分は含まれません。算出方法の違いなどにより売買契約書の数値と違うことがあるので注意してください。

中古住宅の場合

中古住宅の場合の要件は、新築住宅よりもチェック項目が多くなります。新築住宅の要件に加え、以下のどちらかを満たしていなくてはなりません。

- 1982年1月1日以降の建築

- 現在の耐震基準に適合している

古い住宅の場合、今の耐震基準に適合していなければ控除の対象外になります。耐震基準適合証明書を提出するなどして住宅が安全であることを示すことができれば、住宅ローン控除が適用可能です。

増築やリフォームの場合

増築やリフォームには、新築住宅の適用要件に加えて以下の工事のいずれかに当てはまる必要があります。

- 増改築、建築基準法に規定される大規模なリフォーム工事(壁、柱、床、ハリ、屋根または階段のどれか)

- 専有部分の床や階段、壁の過半に対して行うリフォーム工事

- 専有部分のリビング・キッチン・トイレ・浴室・洗面所・納戸・玄関もしくは廊下のリフォーム

- 現在の耐震基準に適合させるための耐震改修工事

- バリアフリー改修工事

- 省エネ改修工事

また、これらの工事費用が100万円を超えている必要もあります。この費用はひとつの工事に対する金額が対象になるため、複数回にわたって工事が行われた場合には適用にならない可能性もあるでしょう。

増築やリフォームは要件が複雑で、注意すべき点も多数あります。住宅ローン控除を受けるために、専門家に相談しながら進めることをおすすめします。

住宅ローン控除を受けるために確定申告が必要な理由

要件を満たす家を購入すると自動的に住宅ローン控除が受けられるかというとそうではなく、初年度は確定申告が必要です。確定申告とは、前年度の所得税額を申告納税し、多く支払った税金を還付申告するために行うものです。

会社員の場合勤務先が代わりに税金を支払い、年末調整で過不足を調整するため、確定申告が不要な場合が多いです。しかし、住宅ローン控除を受ける手続きは年末調整ではできないため、確定申告をしなくてはなりません。

確定申告を行うには、確定申告書や年末残高等証明書、住宅ローンの計算明細書に登記事項証明書など、必要書類を用意する必要があります。ただし、会社員の場合、確定申告が必要になるのは、住宅ローン控除を受ける1年目のみです。

2年目以降は勤務先に「住宅取得資金に係る借入金の年末残高証明書」を提出することで、年末調整で対応できるようになり確定申告は不要です。また、夫婦共有名義になるペアローンで購入した場合、夫婦それぞれが確定申告をする必要があります。

住宅ローン控除の確定申告はいつ行うの?必要書類は?

住宅ローン控除のための確定申告について、詳しく確認していきましょう。

確定申告について

確定申告の手続きは、住んでいる地域の税務署で行います。税務署に必要書類を持参する、税務署にある確定申告コーナーで確定申告書を作成する他、郵便やオンライン(e-Tax)での手続きも可能です。

最近は時間を気にせずパソコンやスマホで手続きが完了するオンライン申告が推奨されています。確定申告期間は、家を購入した翌年の2月16日~3月15日まで。ただし、住宅ローン控除は還付申請のため、還付申請のみであれば翌年1月から申請することができます。

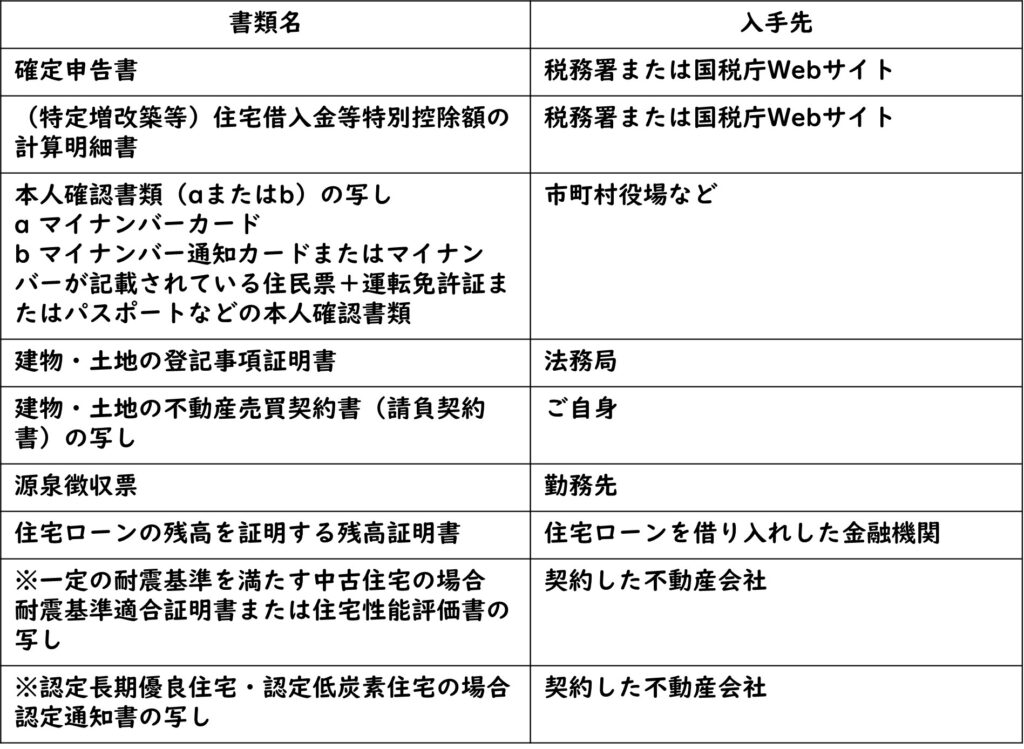

住宅ローン控除の確定申告で必要な書類

住宅ローン控除を受けるための確定申告における必要書類を以下にまとめました。

必要書類はたくさんあり、書類によってはすぐに入手できないものもあるでしょう。確定申告期間ギリギリになって焦ることのないよう、早めに準備しておくと安心です。

住宅ローン控除の確定申告の手順

住宅ローン控除の確定申告は、どのような流れで進めていくのでしょうか。住宅ローン控除申請方法を確認していきましょう。

必要書類を集める

住宅ローン控除のためには、上記の見出しで説明したとおり、住宅ローンの残高証明書や登記事項証明書などさまざまな書類を用意しなければなりません。住宅により性能評価書や耐震基準適合証明書、認定通知書などを取得する必要があるでしょう。

書類によっては金融機関や勤務先を介す必要があり、時間がかかる可能性もあります。確定申告期間に間に合うよう、余裕を持って準備しておくことが大切です。契約書のコピーや源泉徴収票、住民票などは、住宅を購入した年にそろえておくとスムーズでしょう。

税務署で書類を受け取る

必要書類が集まったら、税務署で「住宅借入金等特別控除額の計算明細書」と「確定申告書」を受け取りましょう。e-Taxで手続きする場合は、用紙を受け取らずパソコンで作成することもできます。

書類を作成して提出

まず取りかかりたいのは、「住宅借入金等特別控除額の計算明細書」です。用意した書類を見ながら、必要事項を埋めていきましょう。そのあと「確定申告書」を記入していきます。国税庁の設けるWEBサイト「確定申告書等作成コーナー」を利用すると、比較的簡単に作成できるでしょう。

確定申告に慣れていないと、どう記入したら良いかわからないこともあるかもしれません。そんなときはWEBサイトで記入例を探すのもひとつの方法です。税務署の窓口で相談も可能ですが、確定申告の時期は例年混み合うので、まずご自身で解決できないか調べてみるのが良いでしょう。

書類の作成が完了したら、すべての書類を添付して税務署に提出します。ご自身の住むエリアを管轄している税務署であることが必要で、どこでも良いわけではありません。管轄の税務署が不明の場合は、国税庁のWEBサイトで確認することができます。直接持ち込み、郵送、オンラインと、都合の良い方法で申告しましょう。

還付金が振り込まれる

確定申告後、還付金は1ヵ月~1ヵ月半ほどで書類に記載した指定口座に振り込まれます。e-Taxでの申告はおよそ3週間と、少し早く振り込まれるようです。きちんと振り込みされているかどうか、確認しましょう。

住宅ローン控除で注意したいこと

住宅ローン控除で押さえておきたい注意点について解説していきます。

1年目に確定申告を忘れた場合

住宅ローン控除の還付金の期限は初年度から5年間となっており、その間であれば遡って還付申請することができます。期限を過ぎてしまった場合、できるだけ早く還付申請しましょう。

確定申告したものの住宅ローン控除の申請をしていなかったという場合でも、更正の請求を行えば還付金を受け取ることができます。更正の請求ができる期間も、法定申告期限から5年以内です。

入居年と契約年が違う場合

入居年と契約年が異なる場合、住宅ローン控除で損をします。住宅ローン控除の期間は、入居から数えて最長13年です。そうよくあるケースではありませんが、例えば住宅ローンの契約が入居した翌年になった場合、1年分は無効となります。

1年控除が受けられないと数十万円損してしまうことにもなるので、避けておきたいところです。住宅ローン控除を最大限活用するには、入居年と契約年は同じになることがベストです。

ふるさと納税と併用する際は注意が必要

ふるさと納税と住宅ローン控除は併用可能ですが、控除額に影響を及ぼす可能性があることを把握しておきましょう。ふるさと納税をすると、所得税および住民税から寄附額が控除されます。その結果納税金額が減るのがふるさと納税のメリットです。

しかし、住宅ローン控除も同じく所得税および住民税から控除されるため、住宅ローン控除額の上限すべてを控除しきれないことも考えられます。両方の制度の恩恵を受けるためには、ふるさと納税の寄附額を調整する必要があるでしょう。

確定申告なしで控除ができるワンストップ制度を使うと、住民税からの控除となり所得税からは控除されませんが、住宅ローン控除の初年度は確定申告する必要があるためワンストップ制度は使えません。

会社員の場合確定申告は初年度のみのため、2年目以降はワンストップ制度を活用することで、住宅ローン控除への影響は少なくなります。

ペアローンの場合は夫婦それぞれで申請できる

ひとつの物件を夫婦がそれぞれ住宅ローン契約をするペアローンや、返済義務を夫婦それぞれが負う連帯債務で住宅ローンを契約した場合、夫婦それぞれが住宅ローン控除を申請することができます。

2人分の住宅ローン控除が受けられると家計における節税効果も高くなり、大きなメリットでしょう。持分割合次第で控除額も変わるため、夫婦でどのくらい控除されるか事前にシミュレーションしてみるのがおすすめです。

住宅ローンの借り換えでも控除を受けられる

住宅ローンの借り換えをしても、条件を満たしてさえいれば住宅ローン控除は継続できます。ここで押さえておきたい条件とは、返済期間10年以上であり、借り換えの目的が住宅ローンの返済であることです。借り換えを検討する場合、住宅ローン控除の条件から外れないかどうかを確認することが大切になります。

借り換えを検討する際には、iYellの住宅ローンの相談窓口の活用がおすすめです。iYellは家に関する課題を解決する住宅ローンプラットフォームを提供しており、国内100社以上の金融機関と提携しています。新規借り入れから借り換え、不動産担保ローンまで、それぞれの希望を叶える住宅ローンの提案が可能です。

面倒な手続きを軽減することも重視しており、借り換え完了までサポートしてもらえます。ローンのプロに最適な借り換えを相談したいなら、まずは無料相談を申し込みしてみましょう。

おわりに

住宅ローン控除の適用を受けるには、入居した翌年に確定申告が必要です。必要書類も多く準備も大変ですが、節税効果も大きいため忘れずに手続きしておきましょう。スムーズに手続きを進めるためにも、必要書類は早めに準備しておくことが大切です。