「人生100年時代」という言葉もさまざまなところで繰り返し耳にするようになりました。その言葉通り、日本の平均寿命は年々過去最高を更新しています。厚生労働省の令和2年「簡易生命表」によると、令和2年生まれの女性の52.5%が90代を迎えることができる見込みです。

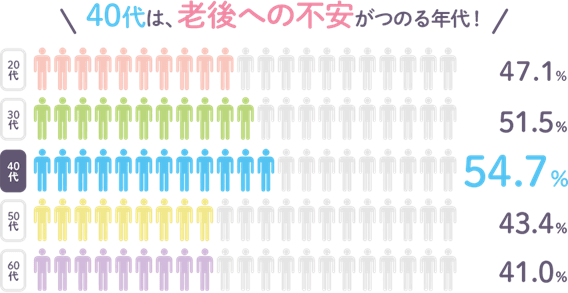

長く生きられるようになればなるほど、不安になるのは、現役引退後の老後の備えではないでしょうか。実際に、30~40代の50%以上、50~60代の40%以上の方が、「老後の生活設計が不安」と答えています。

その中でも、皆がもっとも不安に感じているのが、「自分が病気になること」「認知症を患ってしまうこと」そして、「介護が必要となってしまうこと」です。ご自身や家族がもし、重い病気や認知症になって、介護が必要になってしまったら…想像はつきづらいけれど、必ずしもないとは言い切れないこの事態。「いつから、どんな準備をしておけば良いのだろう」。書籍やネットなど、巷ではさまざまな『老後の備え』に関する情報が飛び交っています。

しかし一方で、書き手によって書かれていることもまちまちです。どれを信じて良いのか、と感じる方も少なくないかもしれません。

そこで今回、『ライフプランニング』のプロであるファイナンシャルプランナー(以下FP)100人に、「いつから準備始めればいい?」「どういう方法がいいの?」など、皆が悩むポイントを聞いてみました。『認知症・介護への備え』の決定版です。前編では、「いつから?」「いくらくらい?」についての回答をご紹介します。(第1回/全3回)

いくら準備していれば安心?介護に対する経済的備え

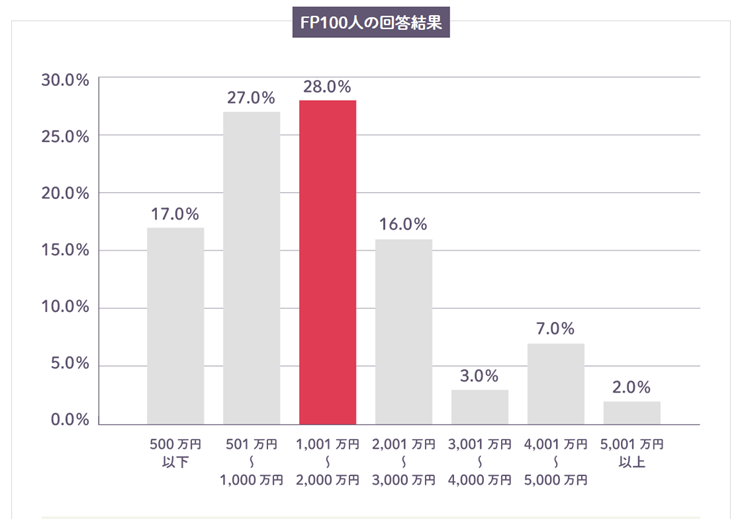

まず、一番気になるのが、『自分たちの介護への資金として、夫婦でいくら準備しておけば安心?』という部分。FP100人の回答の平均値は、なんと驚きの『1,909万円』。56%のFPが、少なくとも1,000万円を超える備えが必要、と回答していました。

思ったより大きな金額、と感じられた方も多いかもしれません。この背景には、どんな根拠があるのでしょうか?

家族や配偶者に負担をかけたくない…介護にかかる費用

そのうえ、この試算は現時点での数値にもとづいたもの。今後、長く生きられるようになればなるほど、介護期間も長くなる可能性があります。

そしてもうひとつ大切なポイントは、この費用平均は公的介護保険を中心にした、最低限の介護サービスを利用したものに近い、という点です。公的介護保険はメニューや限度額、といった部分での制限があり、そこを超えた部分については自費(10割)負担になる為、多くの方は費用負担を極力抑える形でサービスの利用を行っています。

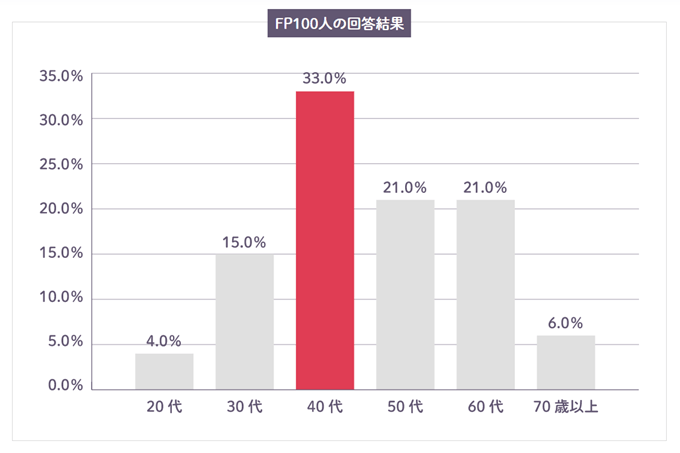

いつから準備すれば良い?

思いのほか大きい、1,000万円を超える経済的備えが必要となります。では、いつごろから準備を始めれば良いのでしょうか?FP100人の回答結果の平均値は『46歳』からで、3分の1の答えが、40代に集中していました。

保険への加入という点において、生命保険文化センターの2021年度「生命保険に関する全国実態調査」によると民間の介護保険世帯加入率は16.7%と医療保険等と比べると浸透しておらず、最も加入率が高いのも60代前半となっています。一方で、FP100人の回答は「40代からの早めの備えを」というものが多くなりました。

50代では少し遅い?介護への備えのタイミング

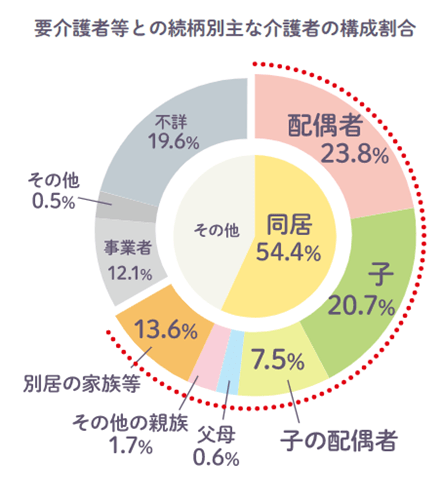

介護に対する経済的な備えについては、「親の介護を経験し、自身の介護のことを初めて真剣に意識して考え始める」といった方も多いと考えられます。一方で厚生労働省の「2019年 国民生活基礎調査」によると、子が同居の親を介護する場合、子の年齢は50歳以上が89%と、50歳未満の多くの方は介護を経験していないようです。余裕をもった備えとするためには、少し大きめの金額が必要となりますが、50歳を超えてから貯めるには少し負担が大きくなってしまうかもしれません。

今回、FP100人の回答の平均となった40代後半は、収入も上がり、子どもの進学や住宅ローンなどの大きな支出もある程度目途がつき始めるタイミング。月々の支出を改めて見直し、計画を立て直すにはちょうどいい時期です。ご自身の介護を意識して本格的に備えを始める50代の前の計画・助走期間として活用いただくのもいいかもしれません。

もうすでに50代だという方も、もちろん遅すぎるということはありません。例えば、「一般的な世話であれば自分や家族でもできるけれど 、身の回りのことすべてに介護が必要となったら難しいから、そこは必要なサービスを受けられるようにしておこう」など、具体的な状態をイメージして必要な備えを把握し計画することで、月々の負担を抑えながら準備をすすめることができます。

次回は、「具体的に、どういう状態をイメージして計画を立てればいいの?」「備えの方法は貯蓄だけでいいの?」といった悩みについて、FP100人の回答から見えるアドバイスをご紹介します。

今回ご紹介しているアンケート等は、朝日生命保険相互会社が2021年8月6日~8月10日にかけて実施した「全国30代~60代のFP資格保持者100名へのインターネットアンケート」の回答、あんしん介護サイトの記事を引用して作成しています。

朝日生命では「経済的な介護・認知症への備え」として<お手頃な保険料><簡単3つの告知項目><インターネットでいつでもお手続き可能>の特長を備えた「一時金で備える認知症介護保険」を提供しています。

是非一度保険料を試算してみてください! ⇒ こちらをクリック

【募集代理店】

クレディセゾン株式会社

【引受保険会社】

朝日生命保険相互会社

※保険料はご契約年齢等により異なります。

※3つの告知にすべて該当しない場合でも、過去の契約状況等によりご加入できないことがあります。

※上記は「認知症介護一時金保険(返戻金なし型)D」の特長を記載しています。詳しくは「商品パンフレット」「契約概要」「ご契約のしおり―約款」をご覧ください。