人生100年時代、平均寿命も年々延び行く中で、ふと頭をよぎるのは「もし、自分や配偶者が、介護が必要な状態になってしまったら」という不安です。実際、介護を必要とする方は毎年増加しており、最新の数値では「要支援・要介護」と認定された方の数は669万人に達しています。(令和元年度厚生労働省「介護保険事業状況報告(年報)」)これは、65歳以上の人口の約5.4人に1人に相当します。たとえ今は元気でも、けがや病気をきっかけにある日突然起こりえるのが介護というものであり、決して他人事ではありません。

いつ訪れるかわからない、「自分や配偶者が、介護が必要な状態になってしまった時」に向けて、いつから、どのような準備をしたら良いのでしょうか。いろいろな文献をあたっていても、答えは実にまちまちです。ますますイメージが出来なくなった、という方もいらっしゃるかもしれません。

「結局、どうしたら良いの?」そんな悩みの声にお応えするべく開始したのが、ファイナンシャルプランナー(以下FP)100人に、『介護や認知症への備え』について聞く本連載です。前編では、備えとして必要な額は夫婦につき『1,909万円』という驚きの回答が紹介されました。思いのほか大きな金額ですが、具体的にはどのように備えを進めたら良いのでしょうか。また、全額を準備することが難しい場合は、どのようなリスクに絞って検討をしていけば良いのでしょうか。中編では、「大きな金額が必要となるのは、どんな時?」「どのように備えを進めていけば良い?」といった点について、FP100人の回答をご紹介します。(第2回/全3回)

しっかりとした経済的備えが必要となる「要支援2~」

まずは、どのような状態になったら、経済的な負担が重くなってくるのでしょうか。「しっかりとした経済的な備えが必要となるのは具体的にどういう介護が必要となったとき?」という質問を公的介護保険制度の要介護度の区分に基づいてFP100人に行ったところ、回答結果は87%が「要支援2~要介護3」の区分でした。

この「要支援2~要介護3」という状態は、どんな状態をイメージすれば良いのでしょうか。また、なぜその状態になると、経済的な備えが必要になるのでしょうか?

要介護度や介護方法に合わせて費用が発生

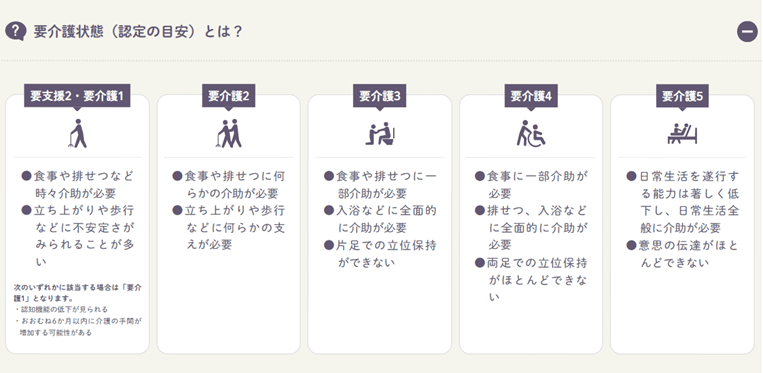

公的介護保険制度の要介護度とは、「日常生活の中での介護を要する度合い」を定めたもので、公的介護保険でのサービスを受けるにあたってはこの認定を受けていることが前提となります。「要支援1~要支援2」「要介護1~要介護5」の7段階に分けられ、それぞれの区分によって身体の状態が具体的に定められています。

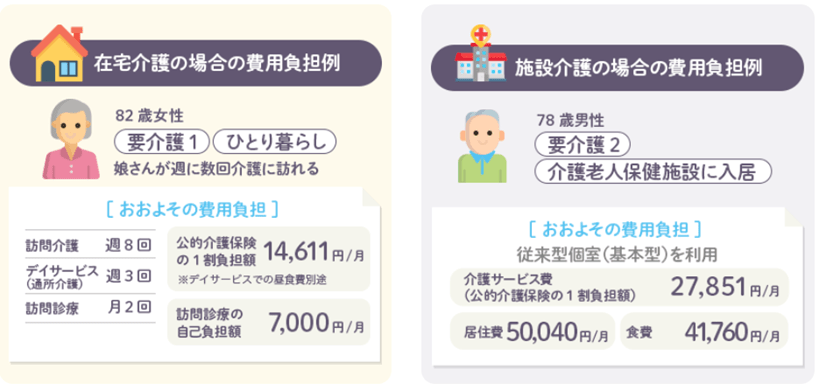

当然、この要介護度や、ご本人やご家族の状況に応じた介護方法(在宅介護や施設介護)により、発生する費用も異なります。例えば、要介護1~2の方の費用負担例を見ると、月額20,000円強から110,000円程度の出費が発生しています。

それ以外にも…実際に発生する様々な“イメージしづらい費用”

ただ、これがすべてではありません。加えて、公的介護保険サービス対象外の様々な費用が発生します。例えば、要介護度が高くなるにつれて必要となるおむつ代などの消耗品や介護機器は、公的介護保険の適用外です。また、要介護度が低い場合にも、週1回の趣味の外出での配車代や大切なペットの世話の補助、配食サービスの利用など、自分のライフスタイルに合わせて、いろいろな出費がかさむのが要介護での生活です。前回の記事でご紹介したとおり、介護費用の月額平均は最新の数値で1人当たり約8.3万円(生命保険文化センター 2021年度「生命保険に関する全国実態調査」)。元気な今ではまだ気づけない費用も想定しておくことが重要なのがわかります。

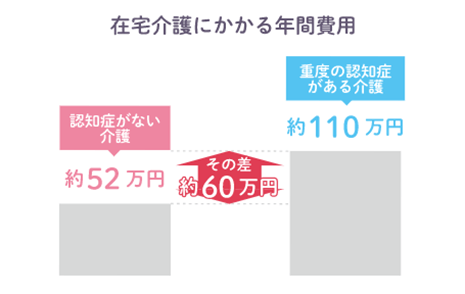

また、2025年には65歳以上の約5人に1人が発症する、ともいわれている認知症も負担を大きくする要素のひとつです(2014年厚生労働省「日本における認知症の高齢者人口の将来推計に関する研究」より朝日生命保険相互会社算出)。厚生労働省のデータを元にした朝日生命の調査によると認知症を発症した場合、介護費用は2倍以上になる、という試算結果が出ています。

(「在宅介護にかかる総費用・時間の実態(公益社団法人家計経済研究所)」「平成25年度 介護保険事業状況報告(厚生労働省)」「平成24~25年度 認知症者の生活実態調査結果(厚生労働省)」のデータに基づく朝日生命保険相互会社試算)

様々な要因で大きく前後する介護費用だからこそ、自分のライフスタイルやイメージする介護の状況からもう一歩踏み込んで、ゆとりをもって備えておくことが必要なのかもしれませんね。

みんなどうやって準備しているの?介護・認知症への備え

思いのほか、さまざまな費用が発生することがわかった「介護が必要となった時の生活」ですが、それでは皆さんどのように経済的な部分の準備を進めているのでしょうか。生命保険文化センターの調査の区分によると、ご自身の介護に向けた経済的備えの方法は大きく分けて次の4つです。

- 預貯金などの貯蓄

- NISAや株式などの有価証券での資産保有

- (民間の)介護費用保険

- 生命保険での特約

この中で、一番選ばれている方法が「預貯金などの貯蓄」で、全体の34.3%(令和元年度生命保険文化センター「生活保障に関する調査」)となっています。この方法、はたして最適な選択なのでしょうか?

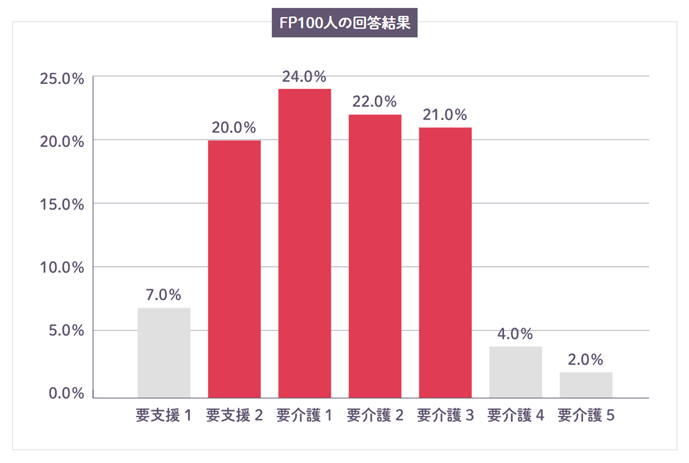

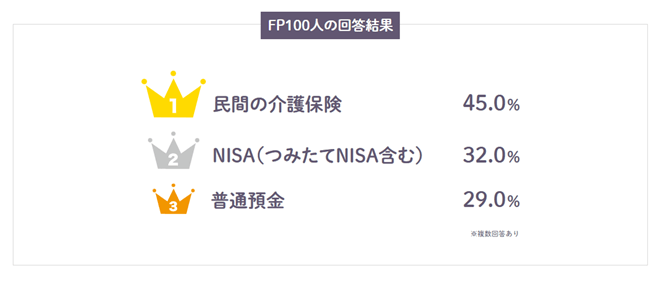

「「介護」に伴う経済的負担に備える方法として最もおすすめな手段」について、『ライフプランニング』のプロであるFP100人に聞いたところ、回答はこちらとなりました。

(※「「介護」に伴う経済的負担に備える方法として最もおすすめな手段は?」に対するアンケート回答)

FP100人の回答結果1位は「民間の介護保険」で、45%が支持しています。「貯蓄」(普通預金)はなんと3番手です。

プロの目線から見た場合、なぜ民間の介護保険がおすすめなのでしょうか。

最終回となる次回は、「なぜ民間の介護保険がおすすめなの?」「具体的に、どういう介護保険がおすすめなの?」といった疑問についての、FP100人の回答をご紹介します。

今回ご紹介しているアンケート等は、朝日生命保険相互会社が2021年8月6日~8月10日にかけて実施した「全国30代~60代のFP資格保持者100名へのインターネットアンケート」の回答、あんしん介護サイトの記事を引用して作成しています。

朝日生命では「経済的な介護・認知症への備え」として<お手頃な保険料><簡単3つの告知項目><インターネットでいつでもお手続き可能>の特長を備えた「一時金で備える認知症介護保険」を提供しています。

是非一度保険料を試算してみてください! ⇒ こちらをクリック

【募集代理店】

クレディセゾン株式会社

【引受保険会社】

朝日生命保険相互会社

※保険料はご契約年齢等により異なります。

※3つの告知にすべて該当しない場合でも、過去の契約状況等によりご加入できないことがあります。

※上記は「認知症介護一時金保険(返戻金なし型)D」の特長を記載しています。詳しくは「商品パンフレット」「契約概要」「ご契約のしおり-約款」をご覧ください。