厳密には贈与ではないのに、贈与と見なされて贈与税の課税対象になる「みなし贈与」という行為があります。どのようなものがみなし贈与となるか知っておかないと、良かれと思って行った行動が、思いがけず高額な納税義務を発生させる原因になるかもしれません。

この記事では、みなし贈与とは何か、具体的にはどのような例があるか、みなし贈与と判断されるのを回避するにはどうすればいいのか解説します。

この記事を読んでわかること

- みなし贈与とは、贈与ではないのに贈与税がかかる行為のこと

- 税務署にみなし贈与と判断されると高い税率がかかる

- みなし贈与の例としては、不動産を相場より極端に安く譲渡した場合などが挙げられる

「大切な方に負担なく財産を渡したい」と考えているなら、みなし贈与について正しく知っておきましょう。

みなし贈与とは?贈与との違いも解説

みなし贈与とは、どのようなものなのでしょうか。通常の贈与と何が違うのか、まずはその定義について確認しておきましょう。

そもそも贈与とは?

そもそも「贈与」とは誰かに何かをあげること、正確には自分以外の他人に無償で財産を譲渡することを指します。ここでいう財産とは現金だけに限らず、不動産や自動車、株式のような有価証券なども含まれます。

通常の贈与は、財産を譲る側の「あげる」という意思と受け取る側の「もらう」という意思をお互いに伝えあって合意すると、契約が成立したことになります。

個人から贈与を受けると、受け取った方に「贈与税」を納める義務が発生します。(ただし、年間110万円までの贈与なら非課税で済むという規定もあります。)

みなし贈与とは何か?

みなし贈与とは、厳密には贈与ではないものの、それに近いものとして「贈与を行った」とみなされる行為のことです。

通常の贈与と異なるのは、当事者に贈与の意図や合意がなかった場合でも課税対象になるという点です。また、無償の譲渡ではなく、極端に安い価格で譲り受けた場合や通常は必要な負担を特別に免除してもらった場合なども対象になります。

みなし贈与については相続税法でも以下のように規定されています。

(出典:e-GOV 法令検索 相続税法 第9条 より抜粋)

詳しくは後述しますが、「いくら以上ならみなし贈与になる」といった明確な金額の基準はありません。

みなし贈与を受けた場合も、通常の贈与と同じように、贈与税の納税義務が発生するので注意が必要です。みなし贈与はもともと贈与税や相続税の税負担を回避する目的で利用されることがあり、それを防ぐために通常の贈与と異なる形でも課税できるよう規定が作られたという経緯があります。

みなし贈与とみなされたら?

みなし贈与と判断されたら、贈与税がかかります。ここでは、みなし贈与と判断される基準や、みなし贈与となった場合にかかる税金について詳しく見ていきましょう。

みなし贈与かどうかは税務署が判断する

みなし贈与かどうかは、税務署が判断します。法律で明確な基準が定められているわけではなく、過去の裁判の判決などを元に個別に判断されます。

(出典:国税庁「No.4423 個人から著しく低い価額で財産を譲り受けたとき」)

ケースバイケースなので、「これくらいまでなら大丈夫だろう」と思って実行したらあとから課税されてしまった、という事態になる可能性も充分あります。

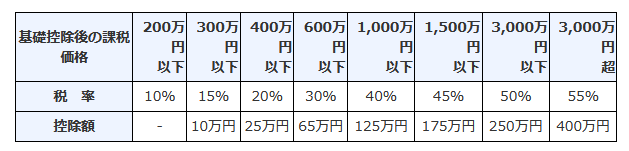

高い税率がかかる

税務署にみなし贈与と判断されたら、贈与税の納税義務が発生します。贈与税は、原則として相続税よりも負担が重くなるケースが多いです。具体的な税率は以下のとおりです。

(出典:国税庁「No.4408 贈与税の計算と税率(暦年課税)」一般税率)

親から子(18歳以上)への贈与など条件を満たせばよりお得な「特例税率」を適用できる場合もありますが、原則は上の表のとおりです。

また、みなし贈与であることに気づかず申告漏れ状態になっていた場合、追徴課税の対象になり、支払う金額がさらに大きくなってしまうので注意しましょう。

発覚した後では対策できない

みなし贈与は、贈与税の申告が必要だということに当事者が気づいておらず、税務署の調査が入って初めて発覚するケースも珍しくありません。例えば相続税の申告や不動産登記などの際に、税務署に認知されることが多いようです。

早い段階であれば、みなし贈与と判断されないための対策など節税につながる行動を実行しておくことができます。しかし、税務署が来て指摘される段階までいってしまうと、そこから新たな対策を取ることはできません。

みなし贈与とみなされる具体例

税務署にみなし贈与と判断されるケースとは具体的にどのようなものか、典型的な5つの例を挙げて解説します。

- 無償で不動産や株を譲渡・名義変更

- 著しく低い金額での売却

- 保険料を負担していない満期保険金の受取り

- 借金の返済を免除

- 偏った割合での離婚の財産分与

それぞれ見ていきましょう。

無償で不動産や株を譲渡・名義変更

無償で不動産や株を譲渡したり名義変更を行ったりすると、みなし贈与と判断されることがあります。例えば「子どものために、親が建てた家の名義人を子どもにしておく」という行動を取ると、子どもが贈与税の納付義務を負う可能性が高いです。

名義変更は、所有権を移転させる行為です。譲渡する側と取得する側、双方が意図していなくても贈与と判断されることがあるので気をつけましょう。

著しく低い金額での売却

無償ではなく、相場より安い価格で売買する場合も注意が必要です。例えば1億円の価値がある土地と建物を3,000万円で譲り受けると、差額の7,000万円分の利益を得たとみなされ、贈与税を課税される可能性があります。

相続税法で言及されている「著しく低い価額」には明確な基準はありません。しかし、過去には「時価の80%」よりも低い金額で売却したという理由で贈与税を課された判例があり、これがひとつの目安となるでしょう。

保険料を負担していない満期保険金の受取り

自分が保険料を負担していない保険の保険金を受け取ると、みなし贈与と判断されて贈与税がかかります。

ちなみに、同じ「生命保険」でも被保険者(保険をかけられている方)が生きているうちに受け取る満期保険金はみなし贈与の対象ですが、被保険者が亡くなったときに受け取る死亡保険金はみなし相続の対象になります。

保険に関して特に気をつけたいのが、途中で契約者(保険料を支払う方)を変更した場合です。保険料を負担していない期間分の保険金相当額はみなし贈与と判断されると認識しておきましょう。

借金の返済を免除

借金の返済を免除してもらったときも、みなし贈与と判断されます。本来あった返済義務がなくなったということは、それだけの経済的利益を得たのと同じと考えられるからです。

例えば「父から200万円借りていたが『返さなくていい』と言われた」「親が奨学金の返済を肩代わりしてくれた」といった場合などが該当します。ちょっと助けるつもりで深く考えずに援助してしまうと、あとから税務署に指摘されて困る可能性があるので要注意です。

偏った割合での離婚の財産分与

離婚する際、それまで2人で築いてきた財産を分ける「財産分与」というしくみがあります。財産分与で得た財産には、通常は贈与税がかかりません。しかし、夫婦のどちらか一方だけが極端に多く受け取るような場合は、みなし贈与と判断されることがあります。

みなし贈与を回避するには?

前述のとおり、税務署に「みなし贈与」と判断されたら税金がかかります。みなし贈与を回避して納税額を抑えつつ、家族に財産を残す方法について解説します。

非課税枠や控除を活用する

贈与には、さまざまな特例が認められています。条件を満たすと適用される非課税枠や控除をうまく使って、節税につなげましょう。例えば以下のようなものがあります。

暦年課税による基礎控除:110万円

贈与税には「年間110万円までの贈与なら非課税」というルールがあります(暦年課税)。これを利用して毎年少しずつ財産を移していくことを「暦年贈与」と呼んでいます。

ただ、「年間110万円までなら何でもOK」というわけではなく、例えば毎年100万円ずつ10年間渡すなどの約束をしていた場合は「定期贈与」とみなされ、課税対象となる可能性があるので注意しましょう。

2023年度税制改正では、生前贈与加算の対象期間が3年から7年に延長されます。ただし、延長した4年間の贈与のうち、100万円までは相続財産に加算されません。適用されるのは2024年以降の贈与からのため、2027年以降に発生する相続から持ち戻し期間が加算されます。

相続時精算課税による特別控除:2,500万円

贈与税の課税方法には、前述の「暦年課税」の他に「相続時精算課税」があります。いずれか有利なほうを選ぶことができ、相続時精算課税の場合は2,500万円まで非課税で贈与できます。

住宅取得等資金の贈与:1,000万円

父母や祖父母が、子や孫に住宅取得資金としてお金を贈与した場合、最大1,000万円まで非課税で済むという特例があります。お金の使い道がマイホームの購入やリフォームなどに限定されているのがポイントです。省エネ住宅だと1,000万円、それ以外の住宅だと500万円が上限になります。

対象期間は2026年12月31日までです。

贈与税の配偶者控除:2,000万円

婚姻期間20年以上の夫婦間限定で、居住用の不動産やそれを取得するためのお金の贈与について2,000万円まで非課税になる特例もあります。通称「おしどり贈与」と呼ばれています。

教育資金の一括贈与:1,500万円

子や孫に教育資金(入学金や授業料、塾や習い事の費用など)としてお金を譲渡した場合、最大1,500万円まで非課税になる特例です。前述のとおり、奨学金の返済を肩代わりすると「みなし贈与」になりますが、この特例を利用できれば非課税で贈与可能です。

結婚・子育て資金贈与:1,000万円

子や孫に結婚・子育て資金(挙式費用や分娩費用など)としてお金を譲渡した場合、最大1,000万円まで非課税になる特例です。

上記のように、特定の目的で贈与する場合は非課税の特例が適用できることがあります。よく確認してうまく利用しましょう。各特例や非課税措置の詳細は、国税庁の公式サイトで確認できます。税務署に尋ねて教えてもらうこともできます。

相続の専門家に相談する

みなし贈与の規定は、明確な基準がなく一般的にはわかりにくいものです。そのため、自分だけで対策するよりも、相続の専門家に相談しながら進めるのがおすすめです。知識や経験が豊富なプロのサポートを受ければ、「思い込みで判断して失敗」というリスクを避けられます。

「セゾンの相続 相続対策サポート」なら、相続の専門家に気軽に相談できます。みなし贈与や生前贈与についての相談だけでなく、家族が遺産を相続したあとのサポートも可能です。初回面談やセミナーは無料なので、今すぐに依頼する状況ではなくても、試しに申し込んでみてはいかがでしょうか。

おわりに

みなし贈与とは、通常の贈与でなくても贈与税がかかる行為のことです。例えば不動産などを相場と比較して著しく安い価格で譲渡した場合や、親が子の借金を肩代わりした場合などはみなし贈与と判断され、贈与税の課税対象になる可能性が高いです。

みなし贈与の規定を知らずにいると、思わぬタイミングで税金がかかったり追徴課税の対象になったりする可能性があります。専門家に相談しながら、贈与の非課税措置をするなどして対策するのがおすすめです。