2022年12月に政府が発表した「令和5年度税制改正大綱」において、これまで相続税の「節税」対策として活用されてきた年110万円の「暦年贈与」の「生前贈与加算」が7年へと延長されることになりました。他方で、「相続時精算課税制度」に年110万円の基礎控除が導入されるなど、生前贈与による相続税対策が大きく変容することが想定されます。今後の見通しについて解説します。

「暦年贈与」と「生前贈与加算」の制度とは

「暦年贈与」とは、贈与税において「暦年課税」を選んだ場合に年間110万円まで非課税となることを指します。

「暦年課税」は、贈与税の2種類ある課税方法のひとつです。毎年、その年度に贈与された財産の合計額に応じて課税される方式です。もうひとつの方法が、後述する「相続時精算課税」です。

暦年課税においては、年間110万円まで「基礎控除」を受けられ、非課税となります。

ただし、後に贈与者が亡くなって相続税を計算する際、「相続開始前3年間」すなわち死亡日以前3年間に贈与した財産について、相続財産への「持ち戻し」が行われることになっています。これが、いわゆる「生前贈与加算」です。

贈与財産が年110万円以下であっても、相続財産への持ち戻しが行われるのです。

この「生前贈与加算」は難点ではありますが、暦年贈与をある程度長期間にわたって続ければ、確実性の高い相続税対策となります。したがって、これまで、この暦年贈与が相続対策のスタンダードの地位を占めてきました。

生前贈与加算が「3年」から「7年」に延長

ところが、2022年12月23日に発表された政府の「令和5年度税制改正大綱」において、「持ち戻し」が2024年度の贈与から従来の「相続開始前3年分」から「7年分」まで延長されることとなりました。

持ち戻しの額は以下のとおりです。

- 亡くなった日の3年前まで:全額持ち戻し(従来と同じ)

- それ以前(7年前まで):総額から100万円を控除した額を持ち戻し ※4年間で合計

これにより、暦年贈与による相続税対策も、少なくとも8年以上続けなければ効果が乏しいこととなります。

背景に「資産移転の時期の選択により中立的な税制の構築」

この制度改定の背景にあるのは、「資産移転の時期の選択により中立的な税制の構築」あるいは「相続税と贈与税の一体化」という問題意識です。

政府の税制改正大綱の下敷きとなった与党(自民党・公明党)の「2023年度税制改正大綱」において、以下の指摘がなされていました。

- 高齢化に伴い、資産が高齢世代に偏っているため、若年世代への資産移転を促す必要がある

- 現行制度においては富裕層でない方にとって生前贈与を行うメリットが乏しい

- 現行制度における生前贈与の非課税措置(暦年贈与等)はもっぱら富裕層に有利なものとなっており、格差の固定化につながる

これらの問題意識から「資産移転の時期の選択により中立的な税制の構築」がうたわれました。

すなわち、生前に「贈与」した場合と、死後に「相続」によって資産が移転した場合とで、最終的な税負担に顕著な差がないような制度設計をするということです。

「相続税と贈与税の一体化」という表現がされることがあります。

「生前贈与加算」が7年に延長されたのは、その一環です。

今後は「相続時精算課税制度」がメジャーに?

代わりに、今後、主流となっていくとみられるのが、「相続時精算課税制度」です。

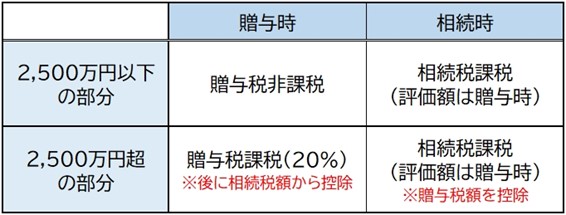

相続時精算課税制度は、上述した「暦年課税」と並ぶ贈与税の課税方法のひとつです。

2,500万円までの生前贈与について、贈与税が課税されません。また、2,500万円を超えた部分については、贈与税の税率が20%と低く抑えられます。

その代わりに、相続の時点で、贈与財産の相続財産への「持ち戻し」が行われます。そして、最終的に相続税が課税されます。

いわば、生前贈与に対する課税を、相続のときまで繰り延べる制度です。

なお、いったん相続時精算課税制度を利用したが最後、暦年課税の制度は利用できなくなります。

特に有効なのは、将来値上がりすることが確実な資産を贈与する場合です。具体例として挙げられるのは以下のようなケースです。

- 2,500万円分の株式を生前贈与→評価額が5,000万円へ上昇

- 2,500万円相当の土地を生前贈与→評価額が5,000万円へ上昇

つまり、相続時までに評価額がどれほど爆上がりしたとしても、相続税の課税対象となる評価額はあくまでも「贈与時」における評価額です。したがって、贈与財産の資産価値が将来値上がりすれば、相続税の「節税」の効果が大きいことになるのです。

しかし、相続時精算課税はこれまで、あまり活用されてきませんでした。

なぜなら、贈与財産が将来的に値上がりするかどうかは、ほとんどの場合、不確実だからです。それどころか、値下がりしてしまったら「やらないほうがマシだった(泣)」ということになります。

例えば、贈与時に2,500万円だった建物が地震によって損壊し、相続時の価値が2,000万円になってしまった場合でも、相続時精算課税制度の下では、贈与時の評価額2,500万円を基準として相続税が計算されてしまうということです。

また、現預金や小切手のように「値上がり」がありえない資産についてはほとんど意味がありません。

さらに、いったん相続時精算課税を選択すると、暦年課税における年間110万円の「基礎控除」の制度を使うことができなくなります。

相続時精算課税制度にはこれらの難点があるため、今まで、あまり利用されませんでした。

相続時精算課税制度が大幅改正で今後は生前贈与の主流に?

ところが、政府の「令和5年度税制改正大綱」において、相続時精算課税制度が大きく変更されることになりました。

主要な改正点をまとめると、以下の3つです。

【相続時精算課税制度の改正ポイント】

- 「年110万円の基礎控除」が導入される

- 基礎控除額について相続時の「持ち戻し」がない

- 不動産が災害に遭って価値が低下した場合に評価額から控除される

「年110万円の基礎控除」が導入される

まず、年110万円の基礎控除が導入されます。

これによって、相続時までに資産が値上がりしなくても、値下がりの幅が110万円を超えなければ、損しないことになります。

また、評価額が変動しない現預金や小切手等についても、年110万円の非課税枠ができるので、相続時精算課税制度を利用するメリットが生じます。

基礎控除額について相続時の「持ち戻し」がない

また、「暦年贈与」の場合と異なり、基礎控除額については相続時の「持ち戻し」がありません。

相続時精算課税の年110万円の基礎控除の枠を利用したら、直ちに、その110万円には贈与税も相続税もかからないことが確定するということです。

不動産が災害に遭って価値が低下した場合に評価額から控除される

さらに、不動産(土地・建物)については、贈与のあとで災害により所定の被害を受けて評価額が下がった場合、その分の額を控除することとなりました。

このように、相続時精算課税は制度改定によって従来よりも使いやすくなるといえ、今後は、これまでの「暦年贈与」に代わってこちらが主流となっていくことが想定されます。

その他の生前贈与の税制優遇について

なお、「資産移転の時期の選択により中立的な税制の構築」において問題視された生前贈与の税制優遇には、以下のような制度があります。

- 教育資金贈与(1人あたり最大1,500万円)

- 住宅資金贈与(1人あたり最大1,500万円)

- 結婚・子育て資金贈与(1人あたり最大1,000万円)

いずれも、「教育資金」「住宅購入」「結婚・子育て」といった一定の目的のため、子・孫にまとまった額を一括贈与した場合に贈与税が非課税となるものです。

上限金額が大きいため、主に富裕層によって、実質的な相続税の節税対策として、活用されてきたものです。

期限付きの制度として始まりましたが、更新が繰り返され、存続してきたものです。

これらのうち、「教育資金贈与」と「結婚・子育て資金贈与」は2023年3月31日に期限を迎えますが、令和5年度税制改正大綱において、継続が決定されました。

ただし、相続税対策としての活用は実質的に大きく封じられることになります。

すなわち、これまでは贈与を受けた側で「所定の期間内に使い切れなかった額」については非課税であったり、あるいは「特例税率」とよばれる低い税率が適用されたりしていました。

しかし、2023年4月以降は、使い切れなかった額については課税対象となり、しかも、ペナルティとして、通常の親族間の贈与より高い税率が適用されることになります。

すなわち、制度が予定する本来の目的のために活用する場合に限って贈与税の非課税の特典を与え、相続税対策としての活用に制限を加えるということです。

今後の相続税対策の展望

このように、今後、従来の生前贈与による相続税対策には、大きく網がかけられることになりました。

代わりに、これまで相続税精算課税制度が大幅に改定され、生前贈与による対策としてはほぼ唯一のものとなる見通しです。

今後、相続税対策の主流は、生前贈与から、資産の相続税評価額を抑える制度や、相続人の経済的負担を抑える制度を活用する方向へとシフトしていくことが予想されます。

例えば、自宅の敷地や事業用建物の敷地等について相続税評価額を抑える「小規模宅地等の特例」や、経営者が保有する自社株について相続税を実質上半永久的に免除する効果がある「事業承継税制」等が、これまで以上に重要な位置づけを持つようになると考えられます。