前回は、法定相続人が誰なのかとそれぞれの取り分、および、被相続人に借金等があった場合にとりうる手段について解説しました。今回は、法定相続人が確定し、相続をするとなった場合に、相続税の負担を減らす方法と、それでもなお、相続税が支払いきれなくなってしまった場合の対処法を解説します。

相続税の負担を抑えるために必要な基礎知識

相続税には「基礎控除」の制度があります。相続財産の評価額の総額が基礎控除額以内であれば、相続税はかかりません。 基礎控除額の計算式は以下のとおりです。

相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人数

例えば、法定相続人が配偶者と子2人の場合の基礎控除額は、4,800万円ということになります。

相続税対策が必要になるのは、相続財産の評価額の総額が基礎控除額を超えた場合だということです。

そこで、相続税対策、すなわち、相続税の負担を抑える方法としてどのようなものがあるか、概要を解説します。

生前贈与の活用

まず、生前贈与の非課税制度を活用することです。

相続が「死亡による資産の移転」であるのに対し、生前贈与は「生前の資産の移転」です。そして、生前贈与が行われた場合、贈与を受けた人(受贈者)には「贈与税」が課税されます。

贈与税の税率は相続税よりも高く設定されています。その理由は、生前贈与が相続税逃れのための抜け道として使われるのを防ぐためです。

ただし、すべての生前贈与について重い贈与税をかけるのは現実的ではないばかりか、大変酷な結果をもたらします。そこで、税法上、一定の場合について非課税とする制度が設けられているのです。

例えば、親が学生である子のために学費や生活費等を贈与する場合は、扶養義務の履行にすぎないので、そもそも非課税です。

このほかにも、政策的な配慮から、非課税の制度が設けられているのです。主なものとしては以下が挙げられます。

- 暦年贈与(暦年課税の基礎控除)

- 相続時精算課税制度

- 一括贈与の特例

ただし、これらの制度は今後、大改定が予定されています。相続税と贈与税を実質的に一体化し、生前贈与でも相続でも、最終的な税負担があまり変わらないようにするというものです。

その背景には、生前贈与の非課税制度が、もっぱら富裕層の節税対策の手段として利用されてきているという問題意識があります。

以下、今後の制度改定もふまえながら解説します。

暦年贈与(暦年課税の基礎控除)|今までは主流だったが…

まず、前提として、贈与税の課税方法には「暦年課税」と「相続時精算課税制度」(後述)の2つがあり、どちらか有利なほうを選ぶことができます。

暦年課税を選んだ場合、年間110万円まで「基礎控除」を受けることができます。つまり、1年あたりの贈与の額が合計110万円以内ならば贈与税がかからないということです。

ただし、後に贈与者が亡くなった段階で、「相続開始前3年間」(死亡日以前の3年間)に贈与した財産については相続財産に加算され、相続税が課税されます。これを「生前贈与加算」といいます。

2024年分からは、この「生前贈与加算」が「相続開始前7年間」へと拡大され、最後の7年分(最大770万円)から100万円を控除した額が相続財産に加算されることになります。したがって、暦年贈与の相続税対策としての意義は大きく損なわれることになりました。代わって、今後主流となるとみられるのが、次に紹介する「相続時精算課税制度」です。

相続時精算課税制度|改正で使い勝手が向上、今後は主流に

相続時精算課税制度は、「暦年課税」と並ぶ贈与税のもう一方の課税方法です。

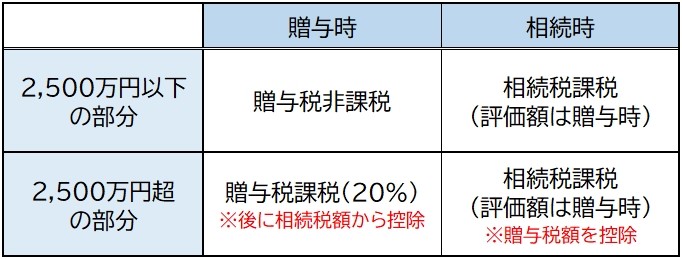

生前贈与に対する課税を相続時まで繰り延べるものであり、ポイントは以下の4つです。

- 2,500万円以内の生前贈与の額について贈与税がかからない

- 2,500万円を超えた部分の額については贈与税の税率が20%に抑えられる

- 相続時になって贈与財産の相続財産への「持ち戻し」が行われ、相続税が課税される

- 上記「持ち戻し」の額は生前贈与時点の評価額

贈与時に贈与税がかからないか大幅に軽減されるうえ、相続時に「持ち戻し」される額が「相続時」ではなく「贈与時」の評価額だということです。

したがって、特に有効なのは、将来値上がりすることが確実な資産を贈与する場合です。たとえば、鉄道駅の建設が予定されているエリアの土地や、好業績が続いている会社の株式などです。

しかし、将来値上がりするかどうかは確実ではありません。自然災害等の予期せぬアクシデントもありえます。また、逆に、資産価値が相続開始時までに値下がりしてしまった場合は、「持ち戻し」の額が大きくなってしまいます。

しかも、現預金や小切手等、値上がりが物理的にありえないものについては、相続時精算課税制度の効果は限られます。

相続時精算課税制度にはこれらの難点があるため、実際にはあまり活用されてこず、従来は前述の暦年贈与が主流でした。

しかし、2024年から、相続時精算課税制度は大幅な改定が加えられ、使い勝手が格段に向上することになりました。その内容は以下のとおりです。

【相続時精算課税制度の改正内容】

- 「年110万円の基礎控除」が導入される

- 基礎控除額について相続時の「持ち戻し」がない

- 不動産が災害に遭って価値が低下した場合に評価額から控除される

年110万円の基礎控除を受けられるうえ、「持ち戻し」が不要となります。これによって、たとえば現預金のような値上がりしない資産や、値上がりするかどうか不確実な資産についても、相続時精算課税制度を利用するメリットが生まれます。

また、災害による価値低下のリスクが高い不動産については、価値低下分を評価額から控除できるようになりました。

したがって、今後は、暦年贈与ではなく、相続時精算課税制度の利用が主流になっていくとみられます。

一括贈与の特例|今後は相続税対策に使いにくく

一括贈与の特例にも軽く触れておきましょう。以下のようなものがあります。

- 教育資金贈与(1人当たり最大1,500万円)

- 住宅資金贈与(1人当たり最大1,000万円)

- 結婚・子育て資金贈与(1人当たり最大1,000万円)

これらは、特定の使用目的のためにまとまった額を贈与した場合に贈与税が非課税となり、かつ、使い切れなかった額についても非課税、または低い税率(特例税率)が適用されるというものです。

もともと期限つきの制度として施行され、延長が繰り返されてきました。

しかし、これらについては、今後、相続税対策としての機能が制限されることになりました。

まず、2023年3月いっぱいで期限を迎える「教育資金贈与」「結婚・子育て資金贈与」については、同年4月以降、延長はされたものの(「教育資金贈与」は2026年3月まで3年間、「結婚・子育て資金贈与」は2025年3月まで2年間)、制度内容に変更が加えられました。

すなわち、一定の要件の下、使い切れなかった額については課税対象となり、しかも、ペナルティとして高い税率(一般税率)が適用されることとなりました。

また、2023年12月いっぱいで期限を迎える「住宅資金贈与」についても、同様の改定がなされるとみられます。

これにより、一括贈与の特例については、相続税対策のメリットは薄れることとなりました。

不動産の活用

次に、不動産の活用です。

不動産については、そもそも、相続税評価額が低く設定されています。その理由は、一般に、不動産は生活の場や事業の場として利用されており、そこに重い税負担をかけるのは酷だというものです。

それに加え、とりわけ生活や事業にとっての必要性が高い「宅地」については、さらに、評価額を抑える「小規模宅地等の特例」が設けられています。

以下、解説します。

不動産の相続税評価額はそもそも低い

まず、不動産の相続税評価額は、他の資産と比べて低く設定されています。

【不動産の相続税評価額】

- 土地:路線価

- 建物:固定資産税評価額

市場価格と比べ、土地(路線価)はだいたい80%くらい、建物(固定資産税評価額)はだいたい70%くらいです。

小規模宅地等の特例

次に、土地のなかでも、以下の3種類の宅地については、「小規模宅地等の特例」によって、さらに相続税評価額が低く評価されます。

- 自宅の敷地(特定居住用宅地):20%(上限330㎡)

- 事業用に使用する建物の敷地(特定事業用宅地・特定同族会社事業用宅地):20%(上限400㎡)

- 第三者に賃貸する建物の敷地(貸付事業用宅地):50%(上限200㎡)

「タワマン節税」には網がかけられる?

近年、主に富裕層の間で、相続税対策のためにタワーマンションの高層階の住戸を購入する「タワマン節税」が流行っていました。

これは、不動産の相続税評価額が上述のように低く抑えられることに加え、高層階が低層階よりも市場価格がはるかに高いにもかかわらず、相続税評価額に大きな差がないという点を利用したものです。

しかし、2022年4月に最高裁は、相続税対策の目的が露骨だった事案において、「否認」を行った国税庁を勝訴させる判決を下しました。

また、2022年12月に与党が出した「2023年度税制改正大綱」で問題視され、マンションの評価方法について見直しを行う方針が示されました。

これらの動きを受け、今後「タワマン節税」に網がかけられるものとみられます。

税額控除制度の活用

相続税には「税額控除」の制度があります。主なものと概要を挙げておきます。

【被相続人との人的関係に基づくもの】

- 配偶者控除:配偶者につき、1億6,000万円分にかかる相続税額を控除する

- 未成年者控除:未成年者につき、「100,000円×(20年-年齢)」の額を控除する

- 障害者控除:障害者につき、(85歳-年齢)×100,000円(特別障害者は200,000円)

【相続が相次ぐ場合の経済的負担を軽くするもの】

- 相次相続控除:10年以内に相続が相次いだ場合、前回の相続人が支払った相続税額の一部を控除する

【外国でも相続税が課税された場合の調整】

- 外国税額控除:外国で納税した額を控除する

これらのうち、「配偶者控除」は1億6,000万円分の相続財産にかかる相続税をゼロにする効果があるので、とりわけ大きな効果を発揮します。

しかし、だからといって、配偶者に相続財産を集中させることはおすすめしません。なぜなら、あとでその配偶者を子らが相続した際に(二次相続といいます)、子らの相続税の負担が大きくなってしまうという問題があるからです。

相続税を納税する段階における問題

次に、相続税の納税手続きと、相続税を支払えなかった場合にどのようなことが考えられるか、説明します。

期限は「10ヵ月以内」

相続税の申告・納税の期限は、相続が開始した日、すなわち被相続人がなくなった日の翌日から10ヵ月以内です。その短い間に、遺産の確定、相続人の確定、遺産分割、相続税の計算、申告・納税まで済ませなければなりません。

期限内に申告しなかった場合のペナルティ

もし上記期限に間に合わなかったら、「延滞税」と「無申告加算税」がかかります。

延滞税

「延滞税」は利息に相当するものです。毎年改定され、2023年においては最初の2ヵ月間は年2.4%、2ヵ月経過後は年8.7%です。

無申告加算税

これに対し、「無申告加算税」は原則として以下のとおりです。

- 税額500,000円までの部分:15%

- 税額500,000円超の部分:20%

もちろん、やむを得ない事情があった場合等については例外が設けられていますが、期限内に申告できるに越したことはありません。

相続税を支払えない場合の措置

では、相続税の額が決まって納税する段になって、相続人に十分な資力がなく支払えない場合はどのような方法が考えられるでしょうか。

「借金してまで支払う」というのを除けば、以下の4つが考えられます。

- 延納:分割払い(最長20年)

- 物納:現物で支払う

- 相続した資産の売却

「延納」は相続人に大きな経済的負担がかかります。また、「物納」「相続した資産の売却」はせっかく遺産を相続した意味がありません。

したがって、自分の財産の相続を考える場合、もしも、相続人となるべき方(推定相続人)の資力に不安があることが事前にわかっているのであれば、その推定相続人を受取人として生命保険に加入しておくなどの対策をとっておくことをおすすめします。