相続が発生すると、遺産分割や相続税の申告などさまざまな手続きを行わなければなりません。相続財産に不動産が含まれる場合には、性質上、容易に切り分けることもできず悩むケースが多いのが現状です。相続した不動産を売却するには、どのような方法で進めることが適切なのでしょうか。税負担や注意点もふまえ、納得のいく分配方法を考えたいものです。

この記事を読んでわかること

- 相続財産の大半が自宅などの不動産というケースが多い現状のなか、分割方法にはいくつかの選択肢がある

- 不動産を売却したうえで、現金化し相続人で分配する「換価分割」という方法がある

- 不動産の売却にあたっては、「相続登記」といった手続きが必要

相続財産を売却する前には相続手続きが必要

国税庁による相続税の申告事績の概要では、令和3年分における被相続人数(死亡者数)約144万人のうち相続税の申告書の提出に係る被相続人の数は約10%(134,275人)でした。

相続財産の金額の構成比は、現預金34.0%、土地33.2%、有価証券16.4%、家屋5.1%、その他11.3%です。土地と家屋をあわせて不動産と捉えると、38.3%となり、現預金を上回ります。

これまでも相続財産に占める不動産の割合が高いことは指摘されてきました。実際に相続が発生した場合、相続人が相続税納税資金の工面や引き継いだ不動産の処分に困ったという事例が多くあります。相続財産の分割にあたって、不動産売却を視野にいれた場合、どのような流れで、どのような方法があるのでしょうか。

相続から不動産売却までの流れ

相続発生から不動産売却までの基本的な流れとしては、以下のとおりです。

- 遺言書の確認 … 遺言書の有無の確認。自筆証書遺言の場合は家庭裁判所での検認が必要

- 相続人の確認 … 被相続人の出生まで遡り、相続人に漏れがないか確認

- 遺産分割協議 … 遺言書がない場合には、相続人が分割方法について協議

- 相続税の申告 … 相続税は発生する場合には、相続開始から10ヵ月以内に申告、納税

- 相続登記 … 相続により取得したことを登記

- 不動産売却 … 相続人以外の第三者への具体的な売却活動

- 確定申告 … 売却により譲渡所得が生じる場合には、所得税(住民税)の確定申告

税制優遇などを適用するためには、相続税の申告を期限内に行う必要があります。戸籍謄本の収集や遺産分割協議が難航することもあり得ますので、流れを理解したうえで、必要な手続きを進めていきましょう。

不動産を相続する際の分配方法

不動産は、複数人で分割することが難しい資産です。相続財産に不動産が含まれる場合には、それぞれが納得できるよう分割することが大切です。分割方法として考えられるのは、以下の4つの方法となります。

現物のまま相続する(現物分割)

相続財産を現物のまま、それぞれの相続人で分ける方法を「現物分割」といいます。

自宅は長男、車は次男、株式は三男などのように、形状や性質を変えずにそのままの状態で引き継ぐといった分割方法が一般的です。

しかし、土地における現物分割では、被相続人の土地を、それぞれの相続分に応じて分筆(複数の土地に分けて登記をすること)することでそれぞれが引き継ぎます。

それぞれが独立した土地となり、後の世代にトラブルの種を残さないことがメリットです。ただし、物理的に面積のみで均等に分けることができないケースや公道に面しているかどうかで評価が異なるケース、また、境界線上に建物が存在する場合には撤去する必要があるなど解決しなければいけない問題に直面することが多くあります。

相続不動産を売却して現金を分配する(換価分割)

不動産を売却して、売却代金を相続人同士で分ける方法を「換価分割」と言います。

現金を分けることになるため明確ですし、公平に分けることができるのがメリットです。

ただし、相続不動産に引き続き居住したい相続人がいる場合は不向きです。また、仲介手数料の負担や譲渡所得税について検討しておく必要があります。

代表者が相続し代償金を渡す(代償分割)

相続人のうちのひとりが不動産を取得し、その対価として他の相続人にお金を支払う方法を「代償分割」と言います。例えば、子2人が相続人、相続財産が自宅のみであったケースにおいて、同居していた長男が自宅の土地建物を引き継ぎ、代わりに長男が次男にお金を払うといったケースです。

この場合、長男は、その不動産(自宅)に住み続けることができるものの、自分で次男に支払う資金を用意しなくてはなりません。分割払いにすることも可能ですが、負担となることに変わりはないでしょう。また代償金の額をどうやって決めるかが問題となり、トラブルに発展するケースもあるため注意が必要です。

共有名義で相続した後に売却

不動産を相続人全員で共有とすることも選択肢のひとつです。ただし、共有状態の不動産は、売却の際、所有者全員が売主となるため、契約時の権利関係や買い手にとっても複雑な取引となります。

売却までの維持費や売却時の諸費用を誰が負担するのかといった問題とともに、売却の過程で共有者のうちの誰かが亡くなり、相続が発生した場合には、さらに複雑化することになりかねません。問題の先送りになってしまうため、できれば避けたい方法です。

小規模宅地等の特例が使えるか確認

被相続人の遺した財産の全容がわかり、相続人が確定すると、非課税枠をふまえて相続税について検討する段階に入ります。

そもそも税負担が生じなければ苦労はないのですが、相続税が発生する見込みである場合には、少しでも負担を抑えたいものです。活用できる特例として、小規模宅地等の特例の可否について検討しましょう。

被相続人が居住用として所有していた不動産は要件を満たせば、相続税評価額を最大80%まで減額することが可能です。適用の要件を確認しておくことをおすすめします。

相続しても手続きをしないと不動産の売却はできない

相続財産の不動産の売却にあたっては、通常の不動産売却と異なる手続きが必要となります。不動産には、「登記」という権利や義務などを社会に向けて示し、保護したうえで取引を円滑にするための法制度があるためです。

不動産登記には、どこに存在し、誰の所有で、どのような状態であるかといった情報が記録(記載)されています。

相続した不動産の売却前に名義変更が必要

被相続人から相続人への名義変更手続のことを「相続登記」といいます。登記をすることで、第三者に対して、相続した不動産の所有権を主張(証明)できるのです。

「登記」は、権利関係がどのような過程で移転したのかを忠実に公示することを目的とします。そのため、売却を前提とした相続手続きにおいても、所有権は、被相続人から買い手に移転するのではなく、相続によって引き継がれた事実の登記が必要です。

すぐに売ってしまうことがわかっていたとしても、いったん被相続人から相続人へ名義変更をした後に、買主へ名義を移す必要があります。

なお、これまでは、相続登記は任意であり、登記をしなくても罰則はありませんでした。しかし、2024年4月1日以降、法律の改正により取得から3年以内の相続登記の申請が義務化されます。

相続登記に必要な書類とは

相続登記にあたり必要な書類は、以下のとおりです。

- 登記申請書(法務局のホームページからダウンロード可)

- 不動産の登記事項証明書(登記簿謄本)

- 遺言書または遺産分割協議書

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本、住民票

- 法定相続人の印鑑証明書

- 固定資産評価証明書

必要書類のうち、遺言書や遺産分割協議書、またそれぞれを証明する書類は、金融機関での預金引き出しなど一連の相続手続きにおいても共通して提出が必要です。

対象の不動産の住所地を管轄する法務局で、登記申請書と添付書類一式を提出して申請し、登記が完了すると、登記識別情報の通知や登記完了証を受け取ります。

相続登記の手続きの流れ

不動産の登記にかかる費用として「登録免許税」が必要です。

相続による取得であり所有権の移転登記をする場合には、土地・建物それぞれ以下で算出します。

固定資産税評価額×1,000分の4 (千円未満は切り捨て)

例えば、評価額が5000万円であった場合の登録免許税は200,000円です。この金額の収入印紙を登記申請書に貼付して提出します。

相続した不動産の売却で発生する税金とは?

一般的な不動産の売却同様、売却額が取得した金額を上回れば、利益となります。少しでも高く売れれば嬉しい一方で、利益に対して発生するのが税負担。

所得税と住民税を合わせて譲渡所得税と呼びますが、申告・納付は確定申告によるため、翌年の3月15日期限となることに注意が必要です。

相続した不動産の売却で発生する税金には、譲渡所得税の他、印紙税があります。

譲渡所得税

不動産売却で利益が出た場合には、譲渡所得として確定申告をする必要があります。ただし、利益が出なければ譲渡所得税はかかりません。

譲渡所得は、課税譲渡所得金額 = 収入金額(売却価格)-(取得費+譲渡費用)

で算出します。

「取得費」とは、被相続人が取得した際の費用のことです。当時の売買契約書などを探しておきましょう。

税率は、短期譲渡と長期譲渡で税率が異なります。

| 所得税 | 住民税 | |

| 短期譲渡所得 (譲渡した年の1月1日現在で所有期間が5年以下) | 30%(※) | 9%(※) |

| 長期譲渡所得 (譲渡した年の1月1日現在で所有期間が5年超) | 15% | 5% |

※2037年までは、復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付

期間には、被相続人の所有期間も含めることができますので、相続登記後すぐに売却しても合算で5年を経過していれば長期譲渡所得となり、低い税率で算出できます。申告の際には、被相続人が取得した日付も併せて確認しておきましょう。

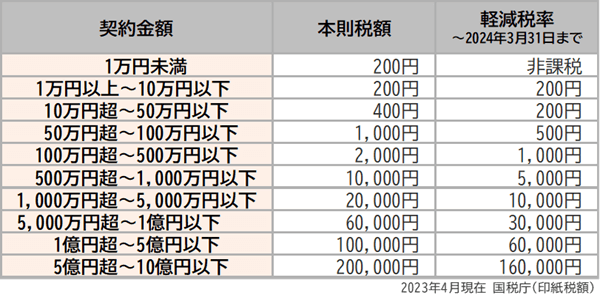

印紙税

「印紙税」とは、特定の文書を作成したときに課税される税金です。不動産の売却においては、売買契約が成立したときに「売買契約書」に収入印紙を貼付して納税します。

印紙税の納税額は、土地の売買価格に応じて決められています。(下図参照)

売買契約書は売主用と買主用の2通を作成するため、印紙も2枚必要です。通常は、売主と買主が1枚分ずつ負担するのが一般的になります。

売却時の税負担を軽減する特例について

相続不動産の売却で少しでも高く売れれば、各相続人が受け取ることのできる金額が増える可能性が高まります。

同時に、負担する税負担が抑えられれば、手元資金を多く維持することができるでしょう。被相続人が居住していた家屋が誰も住まなくなり、景観上、防犯上の課題が社会問題となりつつあります。「取得費加算の特例」「空き家に係る譲渡所得の特別控除の特例」は、国の「空き家対策」の一環として、相続人の行動を後押しする特例です。要件を満たせば活用することで税負担の軽減効果が得られます。

取得費加算の特例

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

参照元:国税庁|No.3267 相続財産を譲渡した場合の取得費の特例

特例を使うためには、以下の要件をすべて満たす必要があります。

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した方に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

取得費加算により差し引く金額が増えることで課税譲渡所得金額が下がり、結果として譲渡所得税額の節税に繋がります。とくに取得金額が不明な場合には、概算取得額(売却金額の5%)を取得費として算出され、税額が大きな負担となり得るため活用したい特例です。

3,000万円の特別控除

不動産の種類や状況によりますが、相続に発生により空き家となった不動産の売却にあたって、一定の要件を満たせば、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例により、最高3,000万円まで控除することができます。

参照元:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」については、以下のほか多くの要件があるため、該当の可否についての確認が必要です。

- 被相続人が相続の開始の直前において居住していた家屋であること

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた方がいなかったこと

- 相続開始日以降3年を経過する日の属する年の12月31日までの譲渡であること

特に、被相続人の所有する家屋がマンションである場合には、区分所有建物に該当するため対象外となります。また、取得費の加算特例や収用等の場合の特別控除など他の特例との併用ができないことも注意すべき点です。

なお、この特例は、税制改正により2027年(令和9年)12月31日まで延長され、2024年1月1日以降の譲渡については、耐震リフォームや除却要件(売却後の工事もしくは除却も可能)の緩和、相続人3人以上の場合の特別控除額が減額となります。

相続した不動産の売却における注意点

相続財産が不動産である場合の分け方、売却にあたっての必要な手続き、費用、税金についてお伝えしてきましたが、他にも注意すべき点があります。相続人間でコミュニケーションをとりながら、理解しつつ、進めていきたいものです。

2024年4月から相続登記が義務化される

これまでは、相続登記は任意であり、登記をしなくても罰則はありませんでした。そのため、国内には、「所有者不明土地」が多く存在します。

相続が発生しても、そのまま放置されて時間が経過し所有者がわからないケース、所有者がわかっても連絡の取れないケースなどさまざまです。公共事業や再開発、災害復興の妨げとなることも想定されます。

こうした背景もあり、2024年4月1日以降、法律の改正により所有権の取得から3年以内の相続登記の申請が義務化されるのです。相続登記を怠った場合には、100,000円以下の過料が科される可能性があります。

相続登記を速やかに行う

相続財産のうち不動産が多くを占める現状では、遺産分割における相続人間でのトラブルが起こりがちです。

登記をすることで、誰が所有者であるのか、第三者だけでなく、他の相続人に対しても主張することが可能となります。共有名義は、将来にトラブルの種を先送りすることにもなりかねません。

相続登記を行わないことにより、相続人全員の共有財産として扱われることを回避するためにも、各相続財産の分割が決まったならば、速やかに相続登記することをおすすめします。

相続した不動産の管理にも費用がかかる

たしかに、戸籍謄本や必要書類の収集には、時間と労力を要することは否めません。ただし、面倒だからという理由で相続した不動産を放置すると、劣化や腐食で近隣トラブルや防犯上の問題が起こりがちです。

不動産を所有することで固定資産税や維持費の支出も発生します。誰が固定資産税を負担するのか、維持管理は誰がするのか、費用は誰が支払うのか、きちんと決めておくことは重要です。そういった観点でも、不動産の維持もしくは売却について話し合っておくことが大切になります。

特例には要件があり併用できないケースも

各種さまざまな特例がありますので、適用されれば相続人にとって効果が期待できます。ただし、さまざまな要件をクリアする必要があり、国税庁のホームページだけでは、要件に該当しているのか悩ましいケースも多いのが実情です。また、特例によっては併用できないケースがあるなど複雑になっています。

そのような場合でも気軽に専門家に相談できるサービスがあれば、心強い味方となります。「セゾンの相続 相続不動産の有効活用」では、経験豊富な提携専門家のご紹介も可能です。不動産のことでお悩みの方は、一度相談してみてはいかがでしょうか。

おわりに

被相続人の生前の対策、相続財産の価額、家族形態などにもよりますが、相続財産が自宅と現預金というケースが多いのが現状です。相続税の納税資金やすべての相続人が納得できる程度の十分な現預金があれば良いのですが、実際は少数派かもしれません。

相続した不動産を売却し、現金を分配する換価分割は多いものの、否定的な相続人が存在するケースもあり、一概に対策として正解はないようです。いずれにしても、相続人間で話し合い、納得できる着地点を見つけたいことでしょう。そのために、今回ご紹介した分割の方法、手続きの必要性、流れ、注意点についてが参考になれば嬉しいです。