夫が亡くなったあと、妻とその他の相続人とで遺産分割するに当たり、どのように財産を分ければ良いか悩んでいる方もいるでしょう。自宅を手放したくないけれど、分割する現金が足りず、やむを得ず自宅を売却しなければならなくなるケースもあります。

配偶者居住権は、そのような遺産分割の悩みを解消し、配偶者の住居と老後資金を確保しながら、バランス良く遺産分割するために効果的な制度です。このコラムでは、配偶者居住権の概要と適用要件、メリット、注意点について解説します。

この記事を読んでわかること

- 配偶者居住権とは、夫婦の一方が亡くなったあとも、残された配偶者が無償で居住できる権利

- 建物の権利を居住権と所有権とに分け、居住権を配偶者が相続して登記する

- 配偶者居住権は相続税の課税対象だが、配偶者が亡くなると消滅し、課税対象から外れる

配偶者居住権とは?

配偶者居住権とは、夫婦のどちらかが亡くなった場合に、亡くなった方(被相続人)が所有していた家に、配偶者が無償で住める権利です。

ここからは配偶者居住権の概要と、創設された背景について詳しくご紹介しましょう。

家の居住権を取得できる

建物の価値を所有権と居住権に分け、所有権は別の相続人が相続し、配偶者は一定の条件のもとで居住権を相続して、建物にそのまま居住できます。

配偶者居住権は相続や遺言などで取得できますが、建物だけに認められており、土地には権利がありません。

配偶者居住権の特徴は、所有権が別の方にあることです。配偶者は建物に住む権利を得るだけで、建物自体は所有しません。

配偶者居住権が創設された理由

近年、高齢化が進み平均寿命が延びたことから、夫婦のどちらかが亡くなったあとも配偶者が長期間にわたり生活を継続することが多くなりました。それに伴い、残された配偶者が住み慣れた自宅に住み続けたいと希望するケースが増えています。

配偶者居住権は、夫が亡くなったあと、妻の住む家がなくなったり生活資金に困ったりすることのないように保護する目的で創設されました。

通常、被相続人が自宅を所有していた場合は配偶者が相続するケースが多いですが、自宅不動産の価値が高いと配偶者は預貯金など自宅以外の相続財産を相続できなくなってしまいます。

例えば、2,000万円の自宅と2,000万円の預貯金を妻と子どもひとりが相続する場合を考えてみましょう。妻の法定相続分は2分の1のため、妻が自宅を相続すると子どもが2,000万円の預貯金を相続することとなり、妻は現金を相続できません。結果として、配偶者は自宅に住めたとしても、生活資金に困ってしまうでしょう。

また、自宅不動産の価値が配偶者の相続分を超えてしまうと、配偶者以外の相続人の相続分が不足してしまいます。そのため、配偶者は他の相続人に超えた分を支払わなければなりません。

例えば、2,000万円の自宅と1,000万円の預貯金を妻と子どもひとりが相続する場合、妻と子どもの相続分は1,500万円ずつです。しかし、妻が2,000万円の自宅を相続すると、子どもは1,000万円の預貯金のみとなってしまい、相続分より500万円不足してしまいます。

配偶者が別に500万円の預貯金を持っていれば、子どもに500万円を支払うことにより相続分を確保できますが、持っていない場合は、相続した自宅を売却して支払わなければなりません。結果として、妻は住む家を失います。

配偶者居住権があれば、妻と子どもは自宅を居住権と所有権に分けて相続できるため、預貯金も分けて相続できるのです。

配偶者居住権を取得することで、配偶者は住む家を確保したまま預貯金などの相続財産を相続でき、自宅不動産を売却しなくても遺産分割できるようになりました。

配偶者居住権の成立要件

配偶者居住権が成立するには、次の5つの要件を満たす必要があります。

- 故人の配偶者である

- 配偶者が故人所有の建物に同居していた

- 建物を配偶者以外の方と共有していない

- 遺言書がない場合、共同相続人が合意している

- 建物の登記をする

配偶者居住権を活用できるように、満たすべき要件をしっかり把握しましょう。

故人の配偶者である

配偶者居住権の対象となる配偶者は、法律上の配偶者です。配偶者は、相続や遺言などによって配偶者居住権を取得できます。

事実婚や内縁の配偶者は法律上の配偶者でないため、配偶者居住権を取得できません。

配偶者が故人所有の建物に同居していた

被相続人が亡くなった時、配偶者が被相続人所有の建物に同居していることが条件であるため、別居の夫婦は認められません。

また、配偶者が入院や老人ホームへの入居などで家にいなかった場合、入院や老人ホームの入居が一時的なもので、家に帰る予定があったことがわかれば同居と認められます。

建物を配偶者以外の方と共有していない

配偶者居住権を取得する建物について、被相続人が配偶者以外の方と共有していないことも条件です。

例えば、建物が夫と子どもの共有名義になっていた場合、妻は配偶者居住権を取得できません。

遺言書がない場合、共同相続人が合意している

遺言書がない場合、配偶者居住権を取得するためには、共同相続人の合意が必要です。

配偶者居住権を登記する際に、登記原因の証明として相続人全員が署名と実印による捺印を行うことから、相続員全員が同意していなければ、配偶者居住権を登記できません。

共同相続人が合意せず話がまとまらない時は、遺産分割の調停を申し立てます。場合によっては遺産分割審判に進むケースもあるでしょう。

建物の登記をする

配偶者が、配偶者居住権を取得したと第三者に主張するためには、建物に配偶者居住権の登記をする必要があります。被相続人が亡くなったあと、建物の所有権を相続する者が相続登記を行い、相続人と配偶者が共同して配偶者居住権を登記するという流れです。

仮に、配偶者居住権を登記していない建物を相続人が誰かに売却してしまったら、配偶者は配偶者居住権があることを主張できず、建物に住めなくなる可能性があります。

配偶者居住権を取得したら、忘れずに登記しましょう。

配偶者居住権の存続期間

配偶者居住権を取得した配偶者は、いつまで家に住めるのでしょうか。配偶者居住権が存続する期間についてご紹介します。

配偶者の終身期間まで

配偶者居住権の期間は、配偶者が亡くなるまです。配偶者が生存中に建物に居住しなくなっても、配偶者居住権は存続しています。

ただし、期間を区切って設定することも可能です。その際の設定期間は、配偶者と相続人が話し合って自由に決められます。

仮に、配偶者が配偶者相続権を生存中に放棄したことにより消滅した場合、建物の所有権は配偶者居住権のない完全な所有権となり、配偶者居住権が付いていた建物より価値が上がったとみなされることが多いです。そのため、配偶者から相続人へ、上がった価値分の贈与があったとされ、相続人に贈与税が課せられる点に注意しなければなりません。

配偶者が亡くなるまで住めるように終身で設定する、老人ホームへの入居や売却など配偶者が住まなくなることを想定して期間を設定するなど、将来に向けた建物の使い方を計画的に判断する必要があります。

配偶者短期居住権との違い

配偶者短期居住権は、配偶者居住権と異なる権利です。それぞれの違いは以下のとおりです。

- 設定行為が不要となる

- 存続期間が終身ではない

- 居住部分のみが対象となる

- 登記ができない

- 相続税が課せられない

各内容について詳しくご紹介しましょう。

設定行為が不要となる

配偶者短期居住権は、自動的に取得されるため、登記せずとも、配偶者短期居住権を第三者に主張できます。また、配偶者居住権のように、相続や遺言で設定するものでもありません。

相続が発生すると自動的に配偶者短期居住権が配偶者に与えられ、一定期間自宅に無償で継続して住むことができます。

存続期間は終身ではない

配偶者短期居住権は、遺産分割協議がまとまるまで、もしくは被相続人が亡くなってから6ヵ月の間住み続けられる権利です。配偶者短期居住権の存続期間は終身ではないため、亡くなるまで住み続けることはできません。定められた期間が経過するまでに次の住居を決める必要があります。

居住部分のみが対象となる

配偶者居住権は建物全体に権利が及ぶため、店舗併用住宅などの場合、店舗部分も同様に使用できますが、配偶者短期居住権は配偶者が実際に居住していた部分のみが対象です。配偶者短期居住権は、被相続人と同居していた配偶者が、次の住まいを見つけるまでの間、住むところに困らないようにするための権利となります。

登記ができない

配偶者短期居住権は登記できません。登記せずとも一定期間権利を行使できるため、あえて登記をして第三者に対抗する必要がないためです。

被相続人が亡くなったあと、同居していた配偶者が建物を相続できないとすぐに追い出されてしまい、住むところに困る可能性があります。そのため、次の住居を決める時間の猶予を与えるために、期間限定で自宅に住むことを認めた権利が配偶者短期居住権です。

遺産分割協議がまとまるまで、もしくは被相続人が亡くなってから6ヵ月間、あるいは建物の相続人から配偶者短期居住権を消滅させると通達を受けてから6ヵ月間は、登記がなくても建物に住み続けられます。

相続税が課せられない

配偶者短期居住権には、相続税が課せられません。

配偶者短期居住権は相続により取得する相続財産ではなく、あくまで次の住居が決まるまで一時的に無償で住めるようにするための措置であるためです。

一方、配偶者居住権は相続により取得する相続財産のため、相続税が課せられます。

配偶者居住権を設定するメリット

配偶者居住権には、次のようなメリットがあります。

- 登記することで第三者に対抗できる

- 財産の取り分を確保できる

- 代償金の支払いリスクが軽減する

- 二次相続時に節税できる

それぞれについて詳しくご紹介します。内容をしっかり理解して、配偶者居住権のメリットを享受しましょう。

登記することで第三者に対抗できる

配偶者居住権は登記が必要です。登記することで、第三者に対して配偶者居住権を主張できます。

配偶者居住権を設定せずに住む場合、相続人から無償で賃借する使用貸借とみなされるため、仮に相続人が建物を売却した場合、使用貸借は第三者に対抗できず、配偶者は退去しなければなりません。

配偶者居住権を登記すると、使用貸借と違い、第三者に対抗できます。

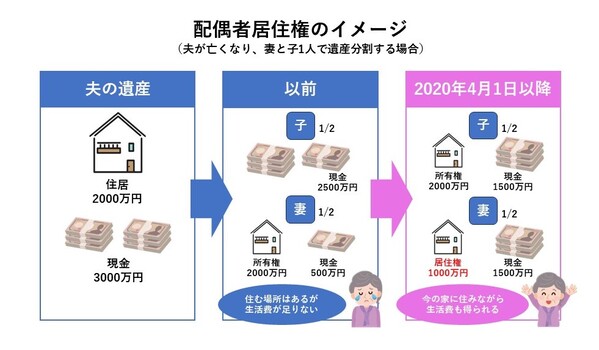

財産の取り分を確保できる

配偶者居住権は、2020年4月1日以降に発生した相続から認められている権利ですが、それまでは価値の高い不動産を妻が相続すると、その他の預貯金などを相続できなくなり、老後の生活費に困る場合がありました。

例えば、以下のようなケースです。

上記のイメージでは妻が2,000万円の住居を相続した場合、現金は500万円しか相続できず、妻の老後の生活費に不安がありました。しかし、現在は、1,000万円の価値がある配偶者居住権を相続すると、1,500万円の現金も相続できるため、今の家に住みながら老後資金の確保が可能です。

配偶者居住権を取得することで、妻は不動産以外の財産の取り分を確保でき、老後の生活資金に充てられます。

代償金の支払いリスクが軽減する

配偶者が不動産を相続した場合、不動産の価値が配偶者の法定相続分を上回ると子どもなど他の相続人に代償金を支払わなければなりません。

例えば、不動産を含む相続財産が3,000万円で不動産の価値が2,000万円だった場合、配偶者が不動産を相続すると、他の相続人に500万円を支払うことになります。妻が現金を用意できず支払えない場合は、不動産を売却しなければなりません。自宅に住みたいのに住めないリスクを負ってしまうのです。

配偶者居住権の価値が1,000万円だとすると、配偶者は自宅に住みながら500万円の預貯金を相続できます。配偶者にとって住むところと生活資金を確保できるため、自宅を売却するリスクの軽減が可能です。

二次相続時に節税できる

配偶者居住権は相続財産の一部であるため、配偶者居住権には相続税が課せられます。不動産を相続した相続人は、不動産の価値から配偶者居住権の価値を引いた分に課せられた相続税を支払う必要があるのです。

一方、配偶者が亡くなった場合、配偶者居住権は消滅するため、配偶者居住権は相続対象になりません。そのため、二次相続時に節税となります。

ただし、小規模宅地等の特例を利用できる場合は事情が異なるため注意しましょう。

小規模宅地等の特例とは、一定の要件に当てはまる場合、330㎡までの土地の評価額が80%になる制度です。この制度は、同居していることが条件となるため、子どもが別居している場合、一次相続では適用されません。しかし、二次相続では、別居していても持ち家がなければ適用できるため、持ち家のない子どもは一次相続より二次相続で小規模宅地等の特例を利用して相続したほうが有利になるケースがあります。

配偶者居住権が節税になるかは、小規模宅地等の特例や財産の状況によって異なるため、制度をしっかりと理解して、ご自身にどちらが合っているかを判断することが重要です。

配偶者居住権の注意点

配偶者居住権には、メリットだけでなく、次のような注意点があります。

- 譲渡や売却はできない

- 自宅土地所有権を持つ所有者の税負担がある

- 配偶者の年齢次第では恩恵が得られない

- 所有者との間にトラブルが起こることがある

ここからは、それぞれのポイントについて詳しくご紹介します。注意点をしっかりと把握することで、配偶者居住権のデメリットの負担を負うことなく、上手に相続できるでしょう。

譲渡や売却はできない

配偶者居住権は、相続人である配偶者が自宅に住み続けることを目的とした権利であるため、第三者に譲渡できません。

また、配偶者居住権は建物の所有権ではないため、所有者の承諾なく建物を売却したり貸したりすることもできないため注意しましょう。

ただし、所有者の承諾が得られれば、建物の一部を第三者に貸して収益を得ることも可能です。なお、建物の所有者は配偶者との合意により配偶者居住権を消滅したとしても、第三者の賃借人に対抗できないため、賃貸を続けることになります。

自宅土地所有権を持つ所有者の税負担がある

配偶者居住権は建物にのみ設定されるため、建物にかかる固定資産税を支払う義務があるのは配偶者です。

一方、土地には配偶者居住権が設定されないため、土地の固定資産税は所有者が支払わなければなりません。所有者は相続した実家を使用していないにもかかわらず税金を支払うため、不満が出ることもあるでしょう。トラブルを発生させないためにも、事前に打ち合わせをすることが大切になります。

配偶者の年齢次第では恩恵が得られない

配偶者居住権の価値を計算するには、相続後に居住する年数も関係する点に注意が必要です。

配偶者居住権の価値の計算方法を見てみましょう。

上記計算式における存続年数とは配偶者居住権が存続する年数です。仮に、居住権を亡くなるまでに設定した場合、あと何年生きられるかを示す平均余命年数が存続年数となります。

つまり、配偶者の平均余命年数が長いと、居住権の存続期間も長くなるため、配偶者居住権の価値も高くなり、預貯金など不動産以外の財産の取り分が少なくなるということです。

そのため、若い年齢で配偶者居住権を取得すると、配偶者居住権の恩恵を得られにくい傾向があります。

配偶者の年齢次第では、配偶者居住権を取得せず、通常の相続で所有権を取得するほうが有利になるケースもあるため、しっかりと判断しましょう。

所有者との間にトラブルが起こることがある

不動産の所有者と居住する配偶者の仲が良くない場合や、所有者と配偶者が義理の親子の場合は、相続後にトラブルになるケースがあります。

例えば、被相続人が再婚で先妻との間に子どもがいたとしましょう。配偶者居住権を設定せずに後妻が所有権を相続すると、先妻との子どもに自宅を渡せません。一方、後妻が自宅に住み続けるために配偶者居住権を取得し、先妻との子どもに所有権を相続させると、後妻が亡くなったあとに先妻との子どもが完全な所有権を持つことができます。

しかし、先妻の子どもと後妻の仲が良くなければ、修繕の対応でもめるなど、配偶者居住権を行使するのに支障が出てしまうでしょう。

配偶者居住権は権利関係や税制対策など複雑なことが多いため、当事者だけでは上手に利用できない可能性があります。配偶者の居住する家を確保しつつ、相続後のトラブルを避けてバランス良く遺産分割するためには、専門家への相談がおすすめです。

「セゾンの相続 相続不動産の有効活用」 では、不動産の専門家のご紹介も可能ですので、お客様のご事情を伺って最適な解決策を提案します。ぜひご活用ください。

おわりに

配偶者居住権は、夫婦のどちらかが亡くなったあとに、残された配偶者が自宅にそのまま住み続けられる権利です。配偶者居住権を取得すると、相続財産の取り分を確保できるため、配偶者の老後の生活費も安心でしょう。利用方法によっては、相続税対策にもなります。

配偶者居住権を上手に活用すると、配偶者の住居と老後資金を確保しつつ、バランスの良い遺産分割が可能です。配偶者居住権の内容や注意点をしっかりと把握して、メリットを享受しながら、スムーズに相続を進めましょう。