税金対策として、生きているうちに親族に財産を贈与しておきたいと考える方も多いでしょう。しかし、亡くなる前数年間に贈与した財産については、さかのぼって相続税の課税対象とされる「生前贈与加算」という仕組みがあります。

理解しないまま生前贈与を進めてしまうと、遺族が思いがけず大きな税負担を強いられる可能性もあります。

この記事では、生前贈与加算の概要や対象外になるケース、生前贈与の注意点など、贈与を実行する前に知っておきたいポイントについて解説します。

この記事を読んでわかること

- 「生前贈与加算」とは、亡くなる前の数年間に贈与された財産を、相続財産に加算して税計算するしくみ

- 生前贈与加算の対象にならない財産もある

- 生前贈与は贈与税と相続税を意識して検討すべき

- 税金の制度は複雑なので、専門家に相談しながら進めるのもおすすめ

生前贈与加算とは何か?

まずは、生前贈与加算とはどのようなものか、現行のルールについてわかりやすく説明します。

生前贈与加算は、亡くなる前の数年間に贈与された財産を、相続財産に加算して税計算するしくみです。

贈与税には「年間110万円までなら非課税」というルールがあるため、何年もかけて財産を移していく「暦年贈与」という方法が税金対策としてよく知られています。

2023年度税制改正では生前贈与加算の対象期間が3年から7年に延長されます。ただし、延長した4年間の贈与のうち100万円までは相続財産に加算されません。適用されるのは2024年以降の贈与からのため2027年以降に発生する相続から持ち戻し期間が加算されます。

生前贈与加算の対象者となるケース

生前贈与加算の対象者になるのは、相続・遺贈・相続時精算課税による贈与によって財産を取得した方で、かつ被相続人(亡くなった方)の相続発生(死亡時)前に暦年贈与で贈与を受けていた方です。具体的な条件については、以下のとおりです。

相続人

生前贈与加算の対象になる「相続によって財産を取得する方」とは、基本的に法定相続人(遺産を取得する権利があると法律で決められている方)です。例えば配偶者や子ども、場合によっては親や兄弟姉妹なども該当します。

被相続人(財産を遺す方)よりも先に法定相続人が亡くなっている場合は、その子ども(被相続人から見ると孫)や兄弟姉妹の子(被相続人から見ると甥・姪)が「代襲相続人」となり、法定相続人としての立場を引き継ぎます。

受遺者

受遺者も、相続開始前に贈与を受けていれば生前贈与加算の対象者になります。受遺者とは、遺言書による財産の分与(遺贈)を受けた方のことです。

通常の相続では、法定相続人が遺産を受け取ります。しかし生前に遺言書で指定していた場合は、孫やお世話になった方など、法定相続人以外の方や血縁関係のない第三者などにも財産を遺すことができます。

みなし相続財産の受取人

みなし相続財産とは、被相続人の死をきっかけに受け取る財産のことです。例えば生命保険の保険金や死亡退職金などが含まれます。みなし相続財産の受取人は本人の財産を直接引き継いでいるわけではありませんが、相続税の課税対象になります。

受取人も、相続開始前に贈与を受けていた場合は生前贈与加算の対象になりますので注意しましょう。

生前贈与加算が適応される財産

生前贈与加算の対象になる財産は、暦年贈与で贈与された財産のうち、相続開始前に贈与されたものです。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類があります。暦年課税なら年間110万円以下の贈与は非課税になり、この制度を利用した贈与を「暦年贈与」と呼んでいます。

生前贈与加算は贈与税がかかったかどうかに関係なく対象になるため、年間110万円以下の贈与や被相続人が死亡した年に行った贈与も含まれます。

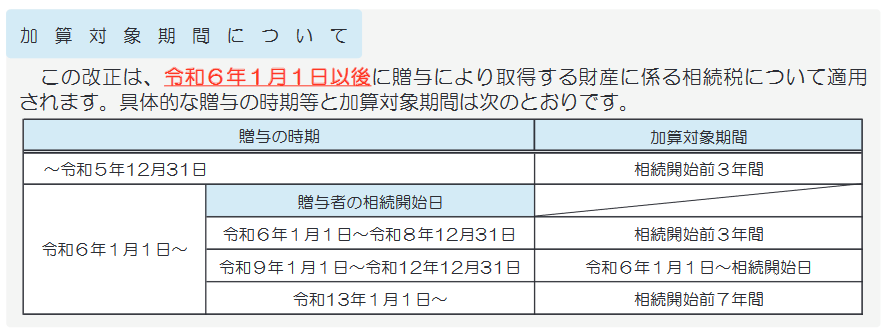

生前贈与加算が7年に延長!令和5年度の税制改正とは

令和5年(2023年)度税制改正により、現行の3年ルールが廃止され、新たに「相続開始前7年以内」となることが決定しました。この決定は、2024年1月1日以降に行われる贈与から適用されます。具体的には以下のとおりです。

(出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」暦年課税による生前贈与の加算対象期間等の見直し)

加算期間が延長されたことで相続財産としてカウントされる財産が増加し、相続税が増額する可能性があるため注意が必要です。

生前贈与加算で対象外となるケース

被相続人から死亡前3〜7年以内に贈与されていても、生前贈与加算の対象にならない財産もあります。相続税の負担を抑えたいなら、加算対象にならない次のような財産として家族に渡すことも検討してみましょう。

- 贈与税の配偶者控除により控除された金額

- 住宅取得資金の贈与の非課税額

- 教育資金の一括贈与の非課税額

- 結婚・子育て資金の一括贈与の非課税額

- 相続時精算課税制度が適用された生前贈与

- 相続を放棄した法定相続人への生前贈与

- 法定相続人や受遺者以外の親族への生前贈与

それぞれ詳しく見ていきましょう。

贈与税の配偶者控除により控除された金額

婚姻期間が20年以上になる夫婦の場合、夫婦間で居住用の不動産を贈与したときは、基礎控除(110万円)とは別に「配偶者控除」として最高2,000万円まで非課税になるという特例があります。

この特例の適用を受ける財産のうち、配偶者控除に相当する部分については生前贈与加算の対象外とされています。

住宅取得資金の贈与の非課税額

父母や祖父母からマイホーム購入やリフォームのための資金(住宅取得等資金)を贈与した場合、最高500万円(省エネ住宅の場合は1,000万円)まで非課税になるという特例があります。対象期間は2026年12月31日までです。

非課税になった金額は、生前贈与加算の対象外になります。

教育資金の一括贈与の非課税額

父母や祖父母から入学金や授業料、習い事の費用など(教育資金)を一括贈与した場合、条件を満たせば最高1,500万円まで非課税になる特例があります。

この特例で非課税の適用を受けた金額についても、生前贈与加算の対象外となります。ただし、贈与を受けたもののまだ使っていない金額(管理残額)分は、相続財産とみなされて加算される場合があります。

結婚・子育て資金の一括贈与の非課税額

父母や祖父母から挙式費用や出産費用など(結婚・子育て資金)を一括贈与した場合も、条件を満たせば最高1,000万円までは非課税になります。

非課税分は生前贈与加算の対象外ですが、前述の教育資金同様、管理残額については相続財産とみなされる可能性があります。

相続時精算課税制度が適用された生前贈与

前述のとおり、贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類があります。相続時精算課税の場合、2,500万円まで非課税で贈与できます(2024年1月1日以降は2,500万円とは別に年間110万円まで控除が認められます)。

この制度で認められる控除(2,500万円+年間110万円までの控除)の分は、生前贈与加算の対象外です。

相続を放棄した法定相続人への生前贈与

相続を放棄した法定相続人は、生前贈与加算の対象になりません。相続人の権利を失うため、前述の対象者としての条件を満たさなくなるからです。

ただし、相続人や受遺者に該当しなくても、みなし相続財産の受取人になっていれば生前贈与加算の対象になりますので気をつけましょう。

法定相続人や受遺者以外の親族への生前贈与

法定相続人でもなく、受遺者でもなく、みなし相続財産の受取人でもない方は、たとえ親族であっても生前贈与加算の対象になりません。たとえば孫(代襲相続人ではない)や子どもの配偶者などへの贈与は対象外です。

生前贈与をするうえで知っておきたい注意点

贈与や相続には細かいルールがいくつも定められています。気をつけないと、意外なところで課税対象になってしまうかもしれません。

たとえば、暦年課税による生前贈与(暦年贈与)は、年間110万円(基礎控除)までなら贈与税がかかりません。しかし、暦年贈与としてみなされず課税されてしまうケースが少なからずあります。たとえば以下のような場合です。

名義預金

「子どものために、子ども名義の口座を作ってお金を入れておいてあげよう」と考えるかもしれません。

しかし、親が本人の代わりにお金を出したり管理したりしている、子ども本人に贈与されたという認識がないなど、状況によってはその預金は「名義預金」とみなされます。名義預金は生前贈与が成立していると認められず、相続税の課税対象になります。

定期贈与とみなされるケースも

年間110万円以内の贈与はすべて暦年贈与になると思いがちですが、「毎年100万円ずつ10年間贈与する」などの約束をしている場合は「定期贈与」とみなされます。定期贈与は、たとえ毎年100万円ずつであっても贈与税の課税対象になるので注意が必要です。

遺留分を侵害しない

特定の相続人に対して集中的に財産を渡したい方は、「遺留分」に気をつけましょう。

遺留分とは、一定の相続人に認められた最低限の取り分のことです。例えば生前贈与を誰かひとりだけにたくさん行って相続財産が大幅に減ってしまった場合、その他の相続人が不満を持ち「遺留分を侵害された」として法的手段に出る可能性があります。

親族間トラブルに発展することも珍しくないので、生前贈与は慎重に行う必要があります。

生前贈与加算で相続税対策するには

亡くなったとき、より多くの財産を家族に残せるようにするためには、生きているうちに対策しておくことが肝要です。特に以下のような点に留意して検討してみましょう。

早い段階での贈与を検討

旧ルールでは相続開始前3年以内、令和5年(2023年)度改正の新ルールでは相続開始前7年以内の贈与であれば生前贈与加算の対象になります。つまり、それより前に贈与を終えていれば、生前贈与加算の対象外です。

税負担を抑えるには、なるべく早い段階から準備して財産の移譲を進めておくのがおすすめです。

孫やひ孫、子どもの配偶者などに生前贈与する

生前贈与加算の対象になりたくないなら、法定相続人や代襲相続人にならない親族(孫、ひ孫、子どもの配偶者など)に生前贈与するのもひとつの方法です。相続人にならない親族でも、遺言でお金を残したり死亡保険金の受取人に指定していたりすると加算対象になってしまうので要注意です。

非課税特例を検討する

住宅取得資金、結婚・子育て資金、教育資金など、贈与目的によっては一定額まで非課税になる特例の対象になるケースがあります。これらの特例を利用すれば、生前贈与加算の対象になることなく財産を残すことができます。お金の使い道を限定することにもなるので、自分が使ってほしい内容に充ててもらえるという利点もあります。

相続時精算課税制度を利用する

令和6年(2024年)以降に適用される新ルール下では、暦年贈与ではなく、相続時精算課税制度を適用させるのもひとつの方法です。従来からの2,500万円までの非課税措置に加え、新たに年間110万円が非課税として認められます。

セゾンの相続を利用する

贈与や相続の制度はかなり複雑です。ちょっとしたことで税金がかかるかどうかや税額が変わることがあります。充分な知識がないとうまく立ち回るのが難しいため、専門家に相談してアドバイスを受けるのもおすすめです。

「セゾンの相続 相続税申告サポート」では、相続専門の税理士に無料で相談したり、プラン提案を受けたりできるサービスです。「わからないことだらけで不安」「何をどのようにして対策すれば最もお得に相続できるのか知りたい」という方は一度相談してみてはいかがでしょうか。

おわりに

生前贈与加算は、亡くなる前の数年間に贈与した財産が相続財産とみなされるという規定です。遺された家族が思いがけず高額な納税を求められて困るようなことがないよう、生きているうちにしっかりと対策しておきたいところです。

しかし贈与税と相続税のルールは複雑で、加算の対象外になるケースや生前贈与として認められないケースなどもあります。悩んだときは、高度な知識を持つ専門家に相談してみるのもおすすめです。