相続が発生して相続人という立場になると、日頃は衝突することのなかった方と意見の食い違いが発生したり、相続手続きの大変さから途中であきらめてしまったり、相続人の間でトラブルにまで発展してしまうことも少なくありません。今回は相続の場面の中でも特に複数の方が亡くなり相続が発生したケースについて解説します。

この記事を読んでわかること

- 相続が発生し相続発生前に相続人が亡くなっていた場合は代襲相続となる

- 立て続けに相続が発生し相続発生後かつ相続手続き前に相続人が亡くなった場合は数次相続となる

- 数次相続では例外として中間省略登記が認められる場合がある

- 数次相続の相続人によって1次相続分の申告期限が2次相続発生から10ヵ月間まで延長される場合がある

代襲相続と数次相続の基本情報

相続が複数発生した場合の以下3つの制度の違いについて、説明します。

- 代襲相続

- 数次相続

- 再転相続

代襲相続

代襲相続とは、先に子どもや兄弟姉妹といった相続人が死亡していて相続権を失っている場合に、死亡していた相続人の子ども(被相続人の孫や甥姪)が相続権を承継して、相続人の代わりに相続する制度のことをいいます。

数次相続

数次相続とは、相続の開始後、遺産分割協議や相続登記などの手続きが完了する前に相続人が死亡し、次の相続が起こってしまうことをいいます。相続が立て続けに発生したため、遺産分割協議が成立しないまま相続人が亡くなってしまったケースです。

再転相続

再転相続とは、相続の開始後、相続の放棄や承認をする前に熟慮期間中の相続人が死亡し、次の相続が起こってしまい、次の相続の相続人が相続することをいいます。

相続が立て続けに発生した点は数次相続と同じですが、こちらは遺産分割協議や相続登記などの具体的な手続きではなく、相続放棄などの熟慮期間が経過する前に、相続人が亡くなってしまったケースです。

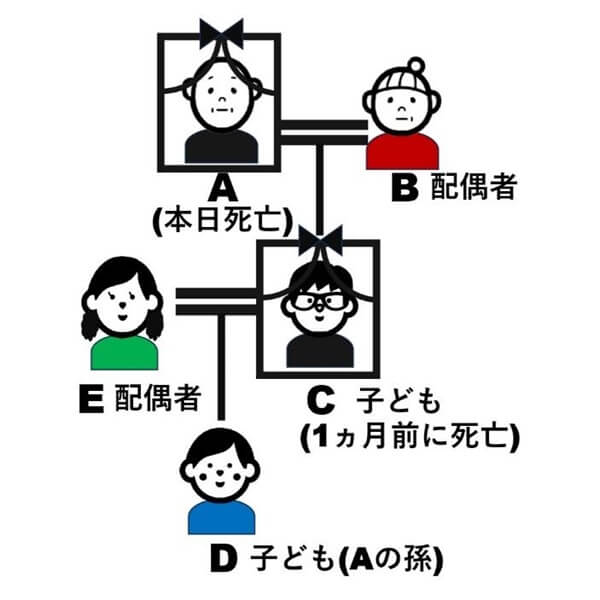

【図解】代襲相続と数次相続の違いは死亡日

代襲相続と数次相続はどう違うのでしょうか。ここでは代襲相続と数次相続について図を使って解説します。

被相続人より前に亡くなれば代襲相続

まず、Aが亡くなり相続が発生したとします。この場合、配偶者Bと子どもCは相続人になります。

しかし、Aが亡くなる前にすでにCが亡くなっていればCは相続することができません。

そして、Cの子どもであるD(Aの孫)が、Cの権利を受け継ぐことになります。

このように、代襲相続は、相続以前の死亡等によって相続できなくなった相続人に代わって、本来は相続人ではなかった方が相続権を承継するケースとなります。

代襲相続では、相続以前に死亡する等によって相続できなくなった相続人の方のことを「被代襲者」、本来の相続人に代わって相続権を承継する方のことを「代襲相続人」と呼ぶこともあります。

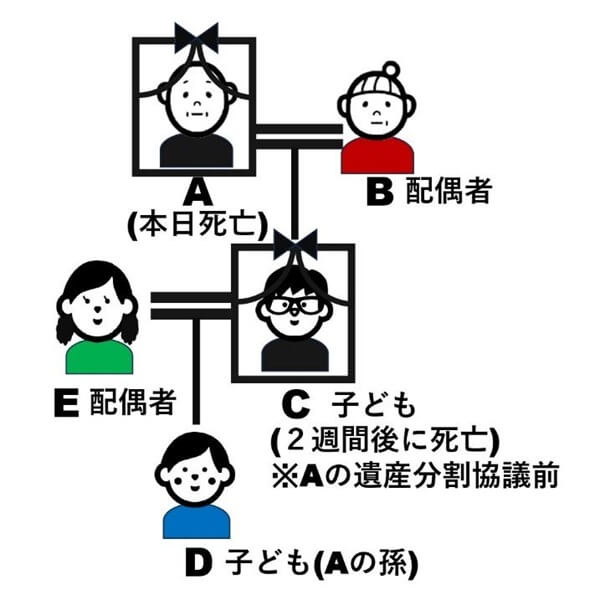

被相続人より後に亡くなれば数次相続

Aが亡くなり相続が発生したとします。この場合、配偶者Bと子どもCは相続人になります。

BとCは相続人としてAの遺産を分けるために遺産分割協議や相続登記などをします。しかし、こうした相続手続きを行う前にCが亡くなってしまいました。

遺産分割協議は相続人全員でしないといけませんが、Cは亡くなっているため相続人全員で協議ができません。

こういったケースでは、Cの子どもD(Aの孫)と、Cの配偶者Eが遺産分割協議をするはずだったCの権利を受け継ぎ、配偶者BとAの遺産をどう分けるかの意思表示をすることになります。

代襲相続と数次相続は、相続人が亡くなっている点で共通していますが、「相続発生前」に相続人が亡くなっていた場合は代襲相続、「相続発生後ではあるが遺産分割協議成立などの相続手続き前」に相続人が亡くなった場合は数次相続ということになります。

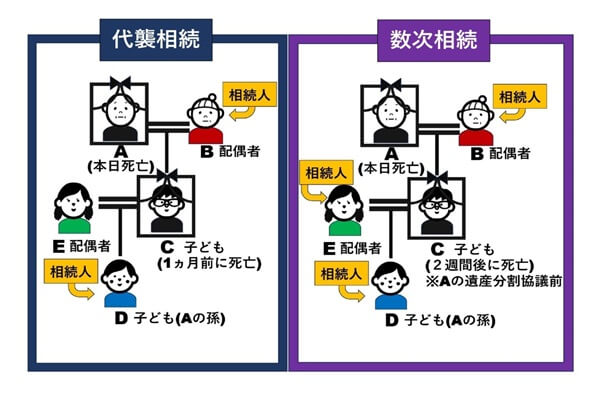

代襲相続と数次相続では相続人が異なる

代襲相続と数次相続は相続人が亡くなる時期が異なるだけなので似てはいますが、相続人の範囲が大きく異なってきます。まず、代襲相続の図では、Aの相続人はB(配偶者)とD(Aの孫で代襲相続人)になります。

他方、数次相続の図では、Aの相続人はB(配偶者)とC(Aの子ども)になります。

しかし、CはAの相続手続きを完了する前に亡くなっているので、数次相続で相続手続きを進める最終的な相続人はB(配偶者)、D(Aの孫)、E(Cの配偶者)ということになります。

相続手続きは相続人の範囲を確定する必要がありますが、代襲相続ではCの配偶者が相続人にはならず、数次相続ではCの配偶者が相続人になるという点で両者の違いがあり、相続人が亡くなったときは特に注意が必要といえます。

1次相続と2次相続とは

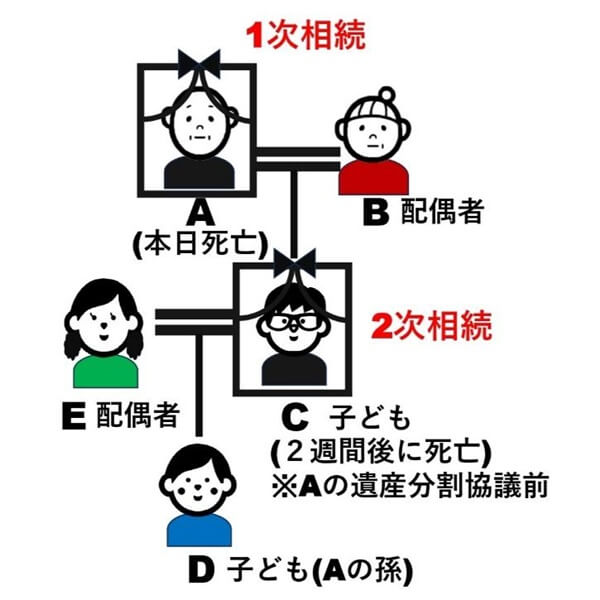

代襲相続や数次相続が発生する場面では、相続人の亡くなる時期に違いはありますが、いずれも相続が2回発生しています。

特に数次相続の場合は、1回目の相続発生と2回目の相続発生で、それぞれ別の相続手続きが必要になりますので、最初に発生した相続を「1次相続」、次に発生した相続を「2次相続」と呼んで、分けて考えることになります。

数次相続の図で説明すると、Aが亡くなって発生した相続が「1次相続」、Cが亡くなって発生した相続が「2次相続」ということになります。

1次相続と2次相続の違い

数次相続では、先に発生した相続のことを「1次相続」、次に発生した相続のことを「2次相続」と呼びますが、2次相続では遺産分割協議など手続きが終わらないまま相続人の1人が亡くなっており、1次相続と2次相続では相続人の範囲も異なってくるため、亡くなった方2人分の遺産分割協議を行わなければなりません。

また、原則として相続手続きは1次相続と2次相続で別々に進めなければならないため、かなり大変な作業となります。

3次相続が起きることも

数次相続が発生し、遺産分割協議など手続きが終わらないまま、さらに相続人の1人が亡くなったとすると、3次相続となります。

ここまでくると、遺産分割協議のみではなく、その後の相続手続きの煩雑さから相続人の間でトラブルが発生してしまうことも少なくありません。

また、2次相続で遺産分割協議を成立させることができなかった場合は、その後、延々と未了の相続手続きが積み重なってしまう危険もあります。

相続登記は相続と同じ回数行う

相続財産の中に土地や建物といった不動産がある場合、法務局で相続登記の手続きをして不動産を名義変更します。「登記は権利移転の実体を移す鏡」とも表現され、不動産の所有権移転をありのままに示すため、個別の相続ごとに登記を行うことが原則になっています。

中間省略登記が認められることも

相続登記は個別の相続ごとの手続きが原則ですが、数次相続では例外として中間省略登記が認められる場合もあります。

中間の相続人がひとりだけのとき

数次相続で中間者がひとりだけのときは中間省略登記が認められます。不動産の所有者をA、Aの配偶者をB、子どもをC、Cの子どもをD(Aの孫)として考えてみます。説明上、Cの配偶者はいないものとします。

まず、Aが亡くなって1次相続が発生すると、亡くなったAの相続人はBとCのみになりますので、不動産はCが相続します。

次に、Cが相続登記をしないまま亡くなって2次相続が発生したとします。そして、Cの子どもであるD(Aの孫)は2次相続の相続人なので、Cから不動産を相続したとします。

この場合、不動産はAからC、CからDへと2回権利移転したように見えますが、中間の相続人はCひとりだけなので、中間省略登記として相続登記は1回で完了します。

単独相続になったとき

数次相続で中間者が複数人いたとしても、遺産分割や相続放棄などで単独相続になると、中間省略登記が認められます。

不動産の所有者をA、配偶者をB、子どもをC、Cの子どもをDとして考えてみます。説明上、Cの配偶者はいないものとします。

まず、Aが亡くなって1次相続が発生すると、亡くなったAの相続人はBとCになります。

次に、BC間の遺産分割協議をせずにCが亡くなって2次相続が発生したとします。

この場合、Cの子どもであるD(Aの孫)は、遺産分割協議をするはずだったCの権利を受け継ぎ、1次相続のAの遺産をどう分けるかの意思表示をすることになります。

さらに、BとC(実際にCの意思表示をするのはD)による遺産分割協議の結果、Cが不動産を相続したとします。

そして、2次相続で亡くなったCの不動産をDが相続した後に相続登記手続きを行う場合、不動産はAからC、CからDへと2回権利移転したように見えます。

今回の中間者はひとりではなくBとCになりますが、BC間の遺産分割協議によってCの単独相続となったので、中間省略登記として手続きは1回で完了します。

中間省略登記をするメリット

中間省略登記は、登記上で所有者とされている名義人の方から現在の所有者まで権利が移転してくる間に中間者がいたとしても、中間者の登記手続きを省略できるので、手続きの回数が減って手間が省けるといったメリットがあります。

また、登記手続きは、原則的には手続きに応じて登録免許税が必要となりますが、中間省略登記が認められると、本来必要であった中間者の登録免許税が節約できるといったメリットもあります。

数次相続のときに注意するポイント

基礎控除額は増えない

相続における相続税の計算では基礎控除という一定程度の額を差し引く制度があります。

差し引かれる額の基礎控除額は「3,000万円+600万円×法定相続人の数」と規定されており、法定相続人の数によっても相続税の額が変わってくることになります。

しかし、ここでいう「法定相続人の数」は相続発生時点における法定相続人の人数を意味するので、数次相続が発生して2次相続で相続人が増えたように感じたとしても、相続税の基礎控除額は通常の相続と変わらない点は注意が必要です。

申告・納税義務は引き継がれる

相続が発生して課税される遺産が基礎控除額を超えた場合、原則として相続税の申告や納税義務が発生します。

数次相続が発生しているケースで1次相続の相続人が相続税の申告や納税をしないまま亡くなった場合、2次相続の相続人が1次相続の相続税申告や納税義務を引き継ぐことになり、税務署で1次相続と2次相続の両方の手続きが必要となる点にも注意が必要です。

申告期限がのびる

相続税の申告期限は相続の発生から原則10ヵ月間となります。そして、数次相続が発生している場合で1次相続の相続人が相続税の申告をしないまま亡くなると、2次相続の相続人が1次相続の相続税申告をすることになります。

こういったケースでは、1次相続分の申告期限について例外が認められており、1次相続分の申告期限が2次相続発生から10ヵ月間まで延長されます。

ただし、この延長が認められるのは2次相続の相続人のみに限られますので、この点には注意が必要です。

相次相続控除が適用される

相続税額を軽減させる制度として「相次相続控除」という制度があります。

この制度は、数次相続が発生し、1次相続の相続人であって2次相続では亡くなってしまった方が、1次相続で相続税を支払っていた場合、2次相続の相続税申告の計算で一定程度の額を軽減させることができる制度になります。通常は次の要件を全て満たした場合に相次相続控除が適用可能となります。

- 1次相続で相続税を支払っていた者である

- 1次相続から2次相続までの期間が10年以内である

- 2次相続の相続人である

相続放棄できないことがある

相続放棄に関しても数次相続の場合には注意が必要です。相続が発生し亡くなった方に借金がある場合など相続放棄をするケースもあると思います。

マイナス財産が多くて相続放棄をしたい場合、相続開始を知ってから3ヵ月以内に家庭裁判所で相続放棄申述という手続きを行うことで、初めから相続人でなかったとみなされます。

ただし、数次相続の場合は2次相続のみを放棄して1次相続を承認するといったことはできませんので、この点には注意が必要です。

なお、1次相続のみを放棄して2次相続を承認することは可能です。

数次相続は複雑!早期の対応が重要

もともと手続きが大変な相続手続きですが、数次相続が発生すると相続手続きが増えてより複雑になります。

相続財産の名義変更のみでなく、1次相続と2次相続の承継内容によって相続税が大きく変わってくることもあるため、遺産をどのように承継していくのか、控除を使うか使わないかも含めさまざまな試算をする必要があります。

こうしたシミュレーションで相続手続きの処理が長引いてしまうと、さらに次の相続が発生する可能性もあるため、スケジュールをしっかり立てて早期に対応することが重要になってきます。

専門家のサポートで正確でスピーディーな手続きを

ご自身で相続手続きをする場合、どのような制度を使うのが最もメリットがあるのかなど、さまざまなシミュレーションをする必要があり多くの手間と時間がかかります。また、数次相続や代襲相続が発生した場合などは、さらに何倍もの労力がかかります。

「セゾンの相続 相続手続きサポート」では、相続手続きに強い司法書士と提携しているため、無料相談や最適プランの提案を受けることができます。相続手続きをお考えの方は、相談してみてはいかがでしょうか。

おわりに

相続手続きはただでさえ手間や時間がかかります。さらに相続が複数発生した場合には、精神的な不安や手続きの大変さから相続人間のトラブルにまで発展してしまうことも少なくありません。専門家の手を借りて少しでもご自身やご家族の手続き負担を減らし、遺産分割の内容など特に重要な部分に集中することも、問題解決の有効な手段となります。相続手続きをご自身の代で完了させ、次の世代に安心を届けてあげることが大切です。