生前に行う相続税対策として生前贈与を考えている方もいると思います。しかし、しっかりと準備をしていなければ、生前贈与と認められずにトラブルに発展することもあります。

この記事では、贈与の証拠となる贈与契約書の作成方法や注意点、贈与契約書がない場合の対処法などを解説します。生前贈与を検討している方は、ぜひ参考にしてみてください。

(本記事は2024年3月18日時点の情報です)

- 贈与契約書の作成は当事者間や相続時のトラブル防止手段となる

- 贈与税の基礎控除を利用する場合も贈与契約書があれば安心できる

- 贈与契約書のポイントや作成方法がわかる

- 過去に行われた贈与でも証拠として作成可能な書面がある

- 適切に生前贈与を行うと節税効果が期待できるが注意点もある

- 相続発生時に生前贈与が相続税の対象となるケースがわかる

贈与契約書なしでも生前贈与は成立する

当事者の一方が他方に対して財産を無償で与える意思を表示し、他方が財産を受け取る意思を表示した場合、その時点で当事者間に贈与契約が成立します。つまり、贈与契約は契約書などの書面を交わさず口頭の約束であっても有効に成立するのです。

また、親から子に対する生前贈与も贈与の一種なので、口頭で約束をすれば生前贈与の契約が成立することになります。

しかし、生前贈与で贈与契約書を交わしていない場合、後から有効な生前贈与であったことの証拠を示すことが難しく、様々なデメリットやトラブル発生の原因となる可能性があります。

なぜ贈与契約書が必要になるのか?

生前贈与を含む贈与をする場合、贈与契約書がないとトラブルに発展してしまうことも少なくありません。ここでは、贈与契約書の必要性とトラブルについて解説します。

当事者同士の認識を確認するため

贈与契約書を作成していない場合、贈与の時期、金額や方法など、後日になって当事者間の認識にずれが生じ、「言った」「言わない」といったトラブルに発展する可能性があります。

この点、贈与契約書を作成しておけば、贈与の内容や条件など細かい点も含め、贈与の約束をした当時はどういった認識だったのかを確認することができます。

贈与契約書の作成は、当事者同士の認識共有とトラブル回避のために必要といえるのです。

相続時のトラブルを防ぐため

生前贈与で贈与契約書を作成していない場合は、相続人同士でトラブルになる可能性があります。

相続が発生すると、通常は遺産の分け方について相続人全員で遺産分割協議を行いますが、生前贈与は遺産の前渡しと判断される場合があります。

その場合には生前贈与を考慮して遺産を分けることになるので、生前贈与を受けられなかった相続人の不公平感から、「本当は生前にもっと受け取っていたのではないか」などと相続人同士でトラブルに発展してしまうケースもあります。

こうした相続発生時のトラブル防止の観点からも贈与契約書が必要といえます。

相続税対策として有効と認められるため

生前贈与は相続税対策として行うことも少なくありません。

しかし、相続手続きの場面において、生前贈与の有効性に疑いが生じた場合、贈与された方が生前贈与であったことを説明しなければならず、贈与契約書がなければ生前贈与の証拠を準備できないこともあります。

そうすると、生前贈与と認められずに相続税などが発生する可能性が生じます。贈与契約書の作成は、相続税対策として有効と認められるためにも必要性が高いといえるのです。

基礎控除額110万円以下でも贈与契約書は必要

生前贈与を含む贈与は、暦年課税という1年間の贈与額のトータルで税額を計算する方式の場合、贈与額が年間110万円までは基礎控除として贈与税が非課税となる枠があり、非課税枠の範囲内であれば贈与税がかからないことになります。

しかし、贈与契約書を作成していなければ、贈与を受けた額が年間110万円以下であったことを証明できない場合があります。特に銀行振り込みではなく現金の手渡しの場合は現金授受の証拠を準備できず、110万円を超えると判断されて贈与税が発生してしまうケースもあります。

この点、贈与額が110万円であることを証明し、贈与税の基礎控除を受けるためにも、贈与契約書があれば安心といえます。

自分で作る!贈与契約書の書き方

贈与のトラブル防止や証拠を残すためには贈与契約書の作成が重要となります。

贈与契約書は、インターネット上でテンプレートをダウンロードするなどして自分で作ることもできます。ここでは贈与契約書によるトラブル防止のため、書類の作成方法や注意点を解説します。

【1】贈与当事者同士で内容を確認する

贈与契約書は贈与の約束を証拠として保存するための書面ですので、まずは、書面作成の準備として贈与する方と贈与を受ける方で贈与の内容、価額、方法などの確認と合意をしましょう。

贈与契約書作成のための確認合意する内容

- 贈与する財産の種類(現金、不動産、株式など)

- 贈与する財産の価額(贈与税の基礎控除は年間110万円以内であることに留意)

- 贈与契約書を作成して取り交わす日付(贈与契約書の作成日)

- 贈与を実行する日付(実際に贈与を行う日)

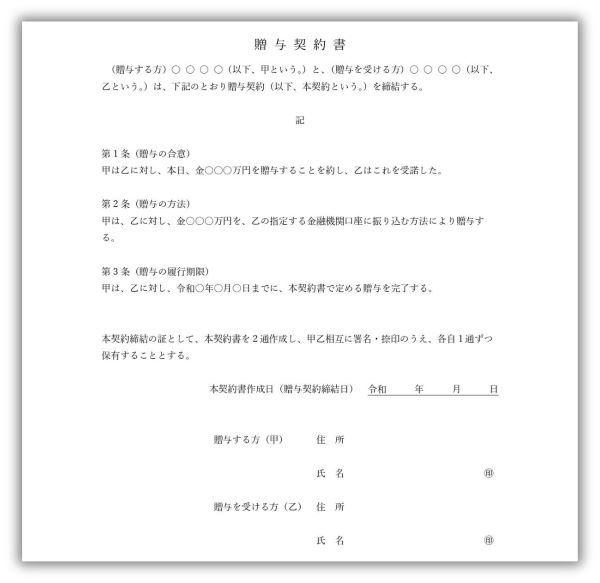

【2】5つのポイントを押さえて贈与内容を明記する

贈与契約書には決まった様式等はありませんが、書面には最低限以下の5つの内容を盛り込む必要があります。

- 誰から誰に

贈与する方と贈与を受ける方の氏名 - 贈与の合意

贈与する方の意思表示と贈与を受ける方の承諾 - いつ

贈与契約書の作成年月日(贈与契約締結日)と贈与の履行日や期限 - なにを

贈与の目的とする財産の内容と価額(現金100万円など) - どのような方法で

贈与の方法(現金手渡しや銀行振り込みなど)

なお、贈与の目的とする財産が不動産の場合は、贈与契約書に不動産を特定できる情報を記載するため、事前に不動産の登記事項証明書や登記記録を取得する必要があります。

【3】手書きで署名し捺印を押す

贈与契約書はパソコンで作成することも可能です。その場合、氏名の欄については贈与する方と贈与を受ける方のそれぞれが自署し、氏名の横に実印で捺印することをおすすめします。

記名のみでも契約書としては正式な書面として問題ありませんが、万が一、契約書の作成について争いが発生した場合、本人の意思による自署や実印の捺印があれば、民事訴訟法第228条4項の規定によって文書が真正に成立したことの推定がなされ、証明の手間が省けるからです。

また、基本的には贈与契約書の作成で収入印紙は不要となりますが、贈与する財産が不動産の場合は、200円分の収入印紙を貼付する必要があるので注意しましょう。

贈与契約書に収入印紙を貼付する場合は、贈与契約書と貼付した収入印紙の間にまたがって印を押し、消印を行います。なお、収入印紙の消印は、どの種類の印鑑であっても問題ありません。

【4】贈与契約書を2通作成しお互いに保管する

贈与契約書は同じ内容のものを2通作成し、2通とも贈与する方と贈与を受ける方のそれぞれが署名捺印を行います。

また、2通の贈与契約書が1対のものであることを示すため、契約書を2通重ねて上下に少しずらし、贈与する方と贈与を受ける方のそれぞれが1通目と2通目の間にまたがって割印を押します。そして、完成した贈与契約書は、贈与する方と贈与を受ける方が各自1通ずつ保管します。

過去の贈与契約書がないときの対処法

すでに贈与を行ったが贈与契約書を作成していなかった場合でも、今からできる対策があります。ここでは、過去の贈与に関して贈与契約書がない場合の対処法を解説します。

過去の贈与契約書はあとから作成できる

すでに行われた贈与に関して、過去にさかのぼって効力を発生させる旨の贈与契約書を作成することができます。

過去の贈与についての贈与契約書を作成する際は、贈与契約書に記載する内容について、贈与した方と贈与を受けた方が実際に行われた贈与の内容や日付などを確認し、贈与が行われた当時の内容と契約書の内容を全て合致させる必要があります。

また、通常の贈与契約書と異なり、記載内容についても変更が必要となります。まず、贈与契約書の作成年月日は、過去の日付ではなく実際に契約書を作成した現在の日付を記載します。

次に、贈与実行日として実際に贈与を行った過去の日付を記載し、契約書作成年月日から過去にさかのぼって効力を発生させるため、「本契約は、贈与契約書の作成年月日にかかわらず、贈与実行日にさかのぼって効力を有するものとする。」などと記載します。

過去の贈与の場合、記憶があいまいとなって契約書の内容と事実が異なってしまう危険があり、税務調査の結果によって重加算税が課されてしまうこともあるので、過去の事実についての契約書作成には細心の注意が必要となります。

贈与を確認する覚書をつくる

過去の贈与については、贈与を確認する旨の「覚書」を作成することもできます。

覚書は、過去にさかのぼって効力を生じさせるものではなく、過去に贈与が行われた事実を当事者間で確認し、その確認内容を書面化したものになります。

書面の内容としては、覚書の作成年月日(現在の日付)、贈与した方、贈与を受けた方、贈与があった日(過去の日付)、贈与として送金された口座などを記載します。

また、過去の事実を当事者同士で確認したことを示すため、「本書面に記載の事実を甲乙相互に確認した」などの文言を記載します。

なお、覚書も契約書と同じように当事者双方で署名捺印し、同内容の書面を2通作成して各自1通ずつ保管します。

生前贈与する際の3つの注意点

生前贈与は相続税を節税するために行われることがありますが、いくつか注意するべき点もあります。ここでは、生前贈与の注意点について解説します。

できるだけ銀行振り込みなどで証拠を残す

生前贈与では、いつ、誰から誰に、いくら渡したのかが不明瞭になることがあります。また、現金手渡しの場合は証拠を残すことが難しいケースもあるので、なるべく銀行振り込みを利用するなど、後から証拠の提出を求められた際に対応できる準備が必要といえます。

名義預金や定期贈与と判断されると生前贈与とみなされない

名義預金や定期贈与と判断されてしまうと、結果として節税できない場合があります。名義預金とは、口座名義人と実際の預金者が別の方である預金のことをいいます。

例えば、孫の銀行口座に祖父母が預金をしているケースなどがこれにあたります。祖父母の相続が発生した場合、被相続人である祖父母の財産は相続税の対象になりますが、孫の口座への預金が名義預金と判断されると、これも実質的には被相続人の財産として相続税の対象にされてしまうのです。

また、一定の期間に一定の財産の贈与を行うことを定期贈与といいます。定期贈与は、まとまった金額を一度に贈与するのではなく分割して贈与する形のことで、贈与契約書で「10年間に毎年100万円ずつ贈与する」などと定めたケースがこれにあたります。

定期贈与と判断された場合、年間100万円で基礎控除の範囲内とは認められず、総額1,000万円の贈与の分割払いということで、1,000万円に対して贈与税が発生してしまいます。つまり、あらかじめ総額を決めた贈与の分割払いと判断されると、総額についての贈与税が発生してしまうのです。

この点、毎年110万円の贈与を継続して行っている場合は定期贈与と判断されないよう、総額を決めるのではなく、それぞれの贈与の機会に贈与契約書を作成し、分割払いではないことの証拠を残すことが大切といえます。

生前贈与から7年以内に亡くなった場合は相続税の対象になる

生前贈与を行ってから「3年以内」に贈与した方が亡くなった場合、暦年課税による生前贈与は相続税の対象となります。この贈与から亡くなるまでの「3年以内」というルールは、2024年1月1日以降の贈与に関しては「7年以内」と期間が4年間拡大されています。

また、拡充された期間の贈与については、100万円まで相続税の加算対象外とされていますが、毎年100万円が対象外になるのではなく、拡充された期間の贈与の「総額」が100万円まで対象外とされている点には注意が必要といえます。

なお、2023年12月31日以前の贈与には期間の拡充が適用されないので、期間の拡充による直接的な影響が出てくるのは2027年1月1日以降に発生した相続からと考えられます。

具体例

被相続人と相続人

- 2028年4月1日に父親が亡くなり相続が発生。

- 被相続人は父親で相続人は長男のみ(父親から生前に贈与を受けていた)

長男が受けていた贈与の額

- 2026年2月に200万円 贈与から亡くなるまでの期間は3年以内

- 2025年2月に100万円 贈与から亡くなるまでの期間は7年以内(期間の拡充が適用される)

- 2024年2月に100万円 贈与から亡くなるまでの期間は7年以内(期間の拡充が適用される)

- 2023年2月に100万円(2023年12月31日以前の贈与なので期間の拡充は適用されない)

拡充された期間の贈与から加算対象外とされる額

100万円

長男が相続税の算定で加算される贈与の額

200万円+(100万円+100万円-100万円)=300万円

相続対策に不安がある方はセゾンの「相続対策サポート」への相談がおすすめ

相続対策は最新の情報を調査した上で、多角的な視点で検討する必要があります。また、生前贈与は相続発生時に認められるかどうかがポイントになるため、不安が生じる場面も少なくありません。この点、相続対策に不安のある方は、プロに相談することで安心して対策を進めることができます。

セゾンの相続 「相続対策サポート」では、相続対策に強いFPや司法書士と提携しているので、相続の専門家との無料相談や最適プランの提案を受けることができます。

生前贈与や相続対策をお考えの方は、セゾンの相続「相続対策サポート」に相談してみてはいかがでしょうか。

おわりに

生前贈与は相続税対策として有効な手段ですが、名義預金や定期贈与と判断されないようにするなど、いくつかの注意点があります。

また、贈与契約書の作成は、生前贈与の証拠となってトラブル防止の効果が期待できる反面、有効と判断される内容で書面を完成させなければなりません。

ご自身で相続対策をしている方も、少しでも不安を感じる部分がある場合は、相続の専門家に相談しておくことが安心で有効な相続対策につながります。