軽自動車は普通乗用車に比べて、購入時の初期費用や維持費を低く抑えることができると言われています。しかし、いかに費用を低く抑えることができても、購入や維持にはある程度の費用はかかります。

ガソリン代や駐車場代、保険料、税金も支払う必要があり、車検代も必要です。もともと普通乗用車より維持費が安い軽自動車とはいえ、かかる費用はできるだけ少なく抑えたいものです。

軽自動車の維持費を下げたいと考えた際、自動車保険の契約内容を見直し、保険料を今よりも低く抑えるよう検討することは重要です。

このコラムでは、軽自動車が人気の理由や自動車保険の相場、保険料を低く抑えるポイントについて解説します。購入や買い替えを検討している方は、ご一読ください。

近年、なぜ軽自動車は人気なのか?

近年、軽自動車の人気が高まっています。街中やテレビCMで軽自動車を目にすることが増えたと感じている方も多いのではないでしょうか。

軽自動車が、年齢や性別を問わず幅広い層に人気があるのは、「経済性に優れている」「使い勝手が良い」など、いくつかの理由があります。これからその理由について詳しく説明します。

税金が安いから

軽自動車の人気の理由を税金面から説明します。車を所有するには、自動車税や自動車重量税などの税金を支払うことが必要です。排気量660cc以下の軽自動車の場合、軽自動車税は年間10,800円です。一方、排気量1,000cc以下の普通乗用車の自動車税は年間25,000円であり、差額が14,200円なので、軽自動車の方が税金の負担が軽いことが分かります。

そして、車の重さで金額が決まる自動車重量税も、車体が小さく軽い軽自動車は金額が低く設定されています。さらに、軽自動車はもともと車自体の価格が安いものが多く、購入時の負担額を抑えられることが魅力のひとつです。このように、軽自動車は購入時の初期費用が安く済むことが分かります。

安く維持することができるから

排気量660cc以下の軽自動車は、普通乗用車に比べてエンジンが小さいため低燃費です。走行距離や運転の仕方によっても燃費は異なりますが、普通乗用車に比べて車両重量が軽い分、少ないガソリンで長い距離を走行できるため、結果として低燃費となります。

また、車を所有する上で忘れてはならないのが任意保険への加入ですが、軽自動車は普通乗用車などと比べて保険料が低くなっています。このように、車を維持するために必要不可欠なガソリン代、任意保険料が普通乗用車より負担が軽く、維持費を安く済ませることができます。

車体がコンパクトで運転しやすいから

車のサイズが小さく小回りがきくため、運転しやすいということも軽自動車の魅力のひとつです。狭い道での運転や方向転換、駐車など、小さいボディならではの走りができます。

狭い路地が多い日本の道路事情に適しており、大きな車の運転には自信がない方にも運転しやすく、苦手意識をあまり感じることなく運転できます。

おしゃれな外観の車種が増えているから

最近の軽自動車は、おしゃれな見た目や遊び心のある個性的なタイプが増えてきました。アウトドアに使用できるSUVタイプや、ルーフを収納しオープンカーにできるタイプなどもあります。

また、ハイトワゴンといわれる背が高いワゴンタイプは軽自動車の主流のデザインであるため、各メーカーから豊富な車種がラインナップされています。そのため、居住性のみならずデザイン性が高いものが多くあります。このように、軽自動車の選択肢が広がってきているため、自家用車としての人気が高まっています。

軽自動車に車両保険は必要なのか?

自動車保険の補償のひとつである車両保険は車の修理費を補償してくれる保険です。多くの方は加入しておいた方が良いと感じているでしょう。

車を所有していると、何らかのトラブルに巻き込まれる可能性は誰にでもあります。また、車に傷がついてしまった場合、想定外の修理費が家計に打撃を与えかねません。そのため、車両保険は頼りになる存在です。

しかし、加入すると保険料が高くなることから、自動車保険に車両保険をつけるべきか迷う方もいるかもしれません。車両保険は、車の状態や現在価値、ご自身の経済状態などを総合的に考慮し検討してください。

車の使用頻度

公共交通機関などの交通手段が使いにくかったり、仕事や買い物などで毎日車を使用するなどで、車の使用頻度が高い方は車両保険の必要性が高いといえます。

事故にあった際にすぐに修理費を工面できないと、車を使えない期間が長引いてしまい、生活する上で不便を強いられてしまいます。一方、車の使用頻度がそれほど高くない方は、交通事故に遭遇する可能性も低くなるため、車両保険の必要性は比較的低いといえます。

購入からどれくらい経っているか

車両保険において、支払われる保険金の上限額は、保険契約したときの車の時価相当額によって決まります。中古で購入した車や年式が古い車の場合は、時価相当額が下がっているため、車を修理するのに充分な保険金が支払われない場合があります。

また、車両保険に加入していても、補償金額の設定や損害の程度によっては自己負担が発生する場合も出てきます。このようなケースに該当する可能性がある場合は、車両保険はつけずに保険料を下げるというのも選択肢のひとつです。

保険に入らなくても心配ないくらいの収入があるか

故障や事故により軽自動車の修理や買い替えが必要な場合、貯蓄や収入が充分にあり問題なく費用が出せる経済状態かどうかが、車両保険加入が必要かを判断するポイントのひとつです。

万一、車に損害が生じた場合、修理や買い替えに充分な費用を予め準備できない方は、車両保険をつけておくと安心です。現時点では金銭的に余裕があっても、まとまった出費をする予定がある方、将来のために貯金は使いたくないと考えている方などは、それらの事情を考慮して検討することをおすすめします。

軽自動車の保険料の平均相場について

自動車保険料は、加入しているプランや等級によって異なります。一般的な保険料の相場はどのくらいなのでしょうか。ここでは軽自動車の保険料について、コンパクトカーや普通乗用車との違いや平均相場について説明します。

普通車など他の自動車と比べると安い

自動車保険料は、加入している保険の補償内容や保険の等級によって決まります。しかし、規格が小さく重量も軽い軽自動車の方が、相手の車に与える被害が少ないため、事故が起きても保険金が少ない金額で済むと考えられます。このような理由から、普通乗用車やコンパクトカーと比べて、軽自動車の自動車保険料は安く、車の維持費の軽減に役立つといえます。

保険料の平均料金について

傷害保険料算出機構が2020年5月に公開した「自動車保険の概況(2019年度版)」の統計資料を参考にした平均保険料は、以下の表の通りです。

| 自動車のタイプ | 平均年間自動車保険料 |

| 軽自動車 | 48,292円(月間4,024円) |

| 普通乗用車 | 73,365円(月間6,105円) |

| コンパクトカー | 57,801円 (月間4,817円) |

上記の比較からもわかるように、軽自動車とコンパクトカーの年間保険料を比べた場合、年額で約9,500円、月額で約800円、軽自動車の方が安くなります。

軽自動車とコンパクトカーが一番異なる点は排気量で、軽自動車は660cc以下という制限があります。それに対して、コンパクトカーは1リッター〜1.5リッタークラスが主流です。排気量が大きい方がパワーがあるのが一般的ですが、最近の軽自動車は排気量が小さくてもパワーが発揮できるように作られており、ターボを備えた軽自動車もあります。

軽自動車の保険料を抑えるポイント

もともと保険料が安く設定されている軽自動車ですが、補償内容の見直しなどでさらに保険料を安くできる場合があります。自動車保険は、車の維持費の中で大きな部分を占めています。加入する保険の内容をしっかり把握し、保険料を下げる工夫をすることも大切です。ここでは、車の維持費を少しでも安くしたいと思っている方に、保険料を下げるためのポイントをいくつか説明します。

免責金額を高く設定する

自動車保険の免責金額とは、車を修理する際の自己負担額のことです。この免責金額を高く設定すれば、保険料は安くなります。

例えば、免責金額を50,000円に設定した場合に、車の修理費用が250,000円かかるとしたら、200,000円を保険金で充当し、残りの50,000円を自己資金でまかなうという仕組みです。免責金額を高く設定していれば、保険会社から支払われる保険金が少なくなります。その分保険料が安くなります。

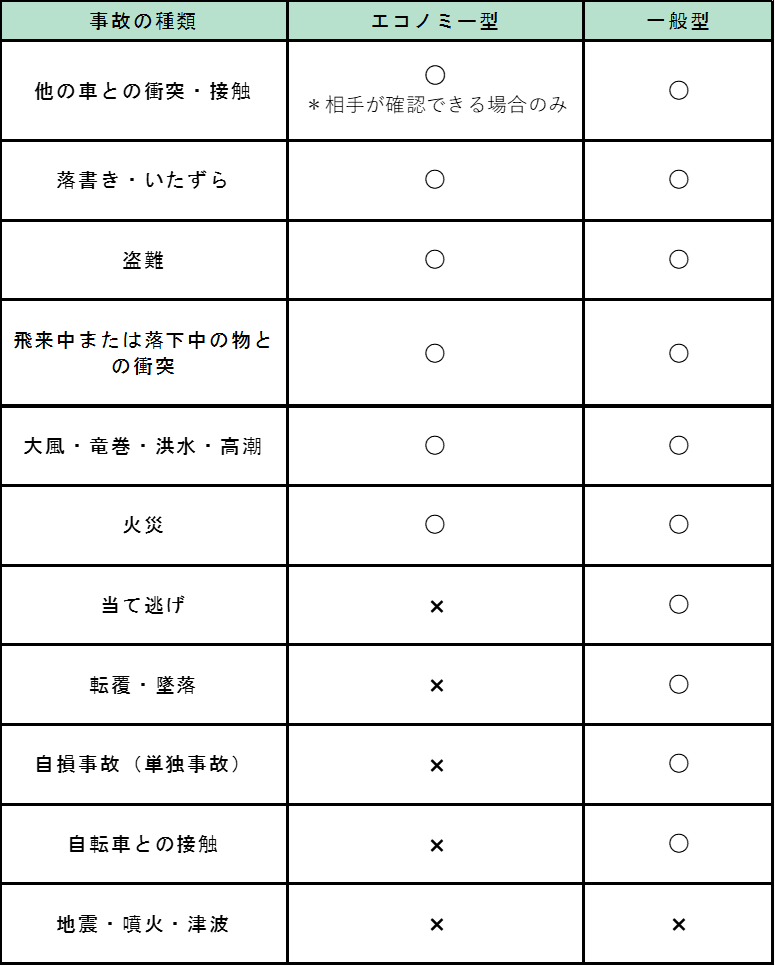

保険の種類をエコノミー型にする

自動車保険には、補償範囲の違いによって一般型とエコノミー型があります。一般型は、事故相手の有無に関係なく、自損事故や当て逃げ被害に対しても保証されるタイプの保険です。一方、相手がいる(相手が確認できる)場合のみ保証される保険がエコノミー型と言われるタイプとなります。一般型とエコノミー型の補償内容の比較を下記の表にまとめました。

上記の比較からわかるように、一般型は自然災害を除いてほとんどの車両事故が補償の対象ですが、エコノミー型は相手がはっきりわかっている場合にのみ補償されるタイプです。

エコノミー型とは

エコノミー型とは、相手がいる事故についてのみ保険金が出るタイプの保険です。自損事故や当て逃げなどでは補償を受けることができず、補償範囲が限定されますが、その分一般型よりも保険料を安く抑えられます。

例えば、他の車との衝突や接触、いたずらや落書きなどは補償の対象になります。一方で、電柱などに車をぶつけたというような自損事故や、当て逃げなど相手が特定できない場合は補償されません。

保険料の支払いを年間払いにする

自動車保険料は、月々保険料を支払う方法と、一年分を一括で支払うことができる年払いの方法があります。保険料を年払いにすれば、月払いの場合よりも保険料が数%割引される場合が多く、同じ補償内容でも保険料は安くなります。保険料の支払い方法は、加入後でも変更が可能です。保険会社や保険代理店の担当者に相談してみてください。

見積もり比較をして安い会社を探す

自動車保険を安くしたい場合、補償内容を検討する他に、複数の保険会社から見積もりをとって保険料を比較することが大切です。同じような補償内容でも、保険会社によって保険料に違いがあります。複数の保険会社に同じ条件で見積もりをしてもらうことで保険料が安い保険会社を選択できます。

おわりに

ここまで、軽自動車の魅力や自動車保険料を安く抑える方法について紹介してきました。車を購入することは大きな選択です。もしも、自動車にかかる費用を安くしたいと考えているのならば、選択肢の中に軽自動車を入れてみてはいかがでしょうか。

普通乗用車に比べて軽自動車は維持費が安いことが魅力です。また、自動車保険料については、プランの見直しなどでさらに保険料を下げることができます。自動車保険について、「見直ししたい」「他の保険会社の内容が知りたい」など興味がある方は、以下のセゾンマネーレシピのサイトの見積もりを参考にしてみてください。