子どもが親に「車を貸してほしい」というケースは珍しくありません。このこと自体には何ら問題はありませんが、自動車保険に入っていない状態で事故を起こすことには注意しましょう。万が一、無保険の状態で事故を起こしてしまうと、多額の損害賠償に対応できないなどトラブルがさらに深刻化するためです。

この記事では、そのようなリスクに備えるための商品として、1日保険について詳しく解説します。

(本記事は2023年12月15日時点の情報です)

親の車を借りるのはどんなとき?

子どもが18歳になって免許を取りたての頃に練習するために、一時的に親の車を借りることは珍しくありません。また、一人暮らしをしている子どもが実家に戻ってきたときに、買い物や遊びに行くために一時的に借りる可能性もあります。

そんなときに「車を貸すのは良いけど、事故を起こしたらどうしよう」と思ったことがある方も多いのではないでしょうか。子どもが安全運転を心がけても、事故に巻き込まれることは往々にしてあり得ます。車を貸す際は、このようなリスクがあることも考えておかなければなりません。

親の車で事故を起こしたらどうなる?

自動車保険に入っていない子どもが、親の車を借りたときに事故を起こした場合、深刻なトラブルに発展しかねません。具体的にどのような措置が必要で、損害賠償責任がどう発生するのか解説します。

車両事故を起こした場合

車両事故(物損事故)の場合、車の所有者に賠償責任は生じません。そのため、事故の相手方に対する損害賠償責任が発生するのは子どものみです。

また、車を借りた側(今回は子ども)が貸した側(今回は親)に修理代を払わなくてはなりません。

人身事故を起こした場合

自動車損害賠償保障法第3条では、「自己のために自動車を運行の用に供する者は、その運行によって他人の生命又は身体を害した時は、これによって生じた損害を賠償する責に任ずる」と定められています。

そのため、事故を起こした子どもだけでなく、車を貸した親も事故の相手方およびその同乗者に損害賠償金等を支払わなくてはなりません。

また、子ども本人や同乗者がけがをした場合でも、補償は受けられません。療養費等についても自己負担での支払いになる点に注意が必要です。

親の車を借りるなら1日保険が可能

子どもが親の車を借りて運転する場合は、1日保険を使ってリスクに備えることが可能です。その理由を自動車保険の必要性と合わせて解説します。

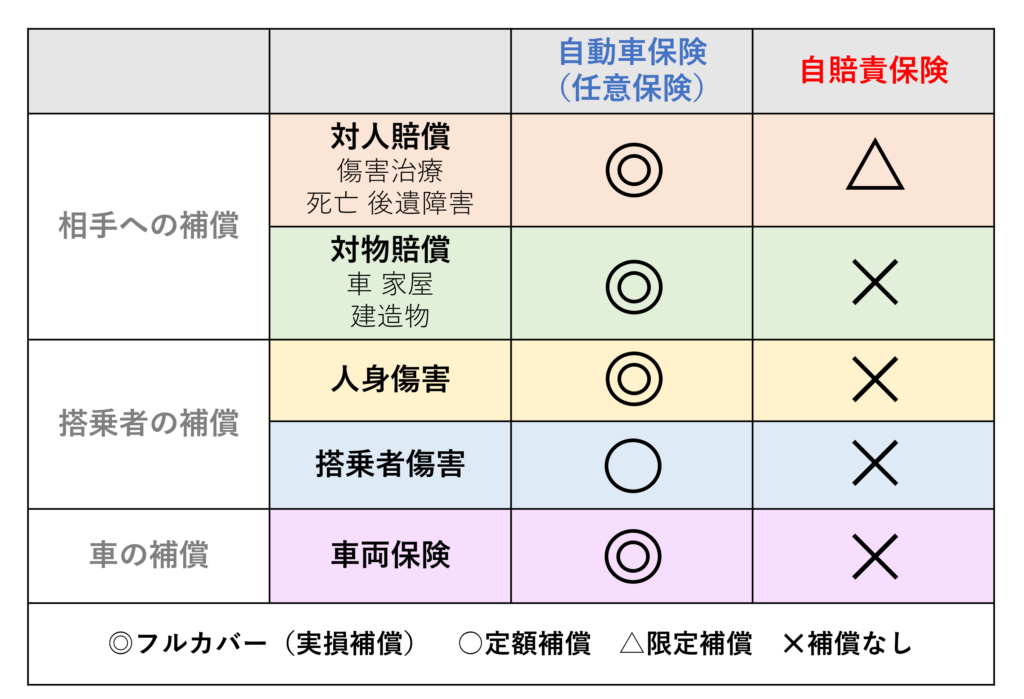

そもそも自動車保険はなぜ必要?

日本では、すべての自動車は自賠責保険(強制保険)に加入する義務を負います。ただし、自賠責保険補償されるのは「相手がけがをした」「亡くなってしまった」などの人身事故のみ。補償額は「後遺障害による損害では常時介護のとき最高4,000万円が限度」「死亡による損害では3,000万円が限度」と少なくなっています。

そこで、自賠責保険ではカバーできないトラブルに備えるために、民間の保険会社が販売する自動車保険への加入が必要です。

自賠責保険(強制保険)と自動車保険(任意保険)の加入義務・補償内容・保険料の違いについて、以下の表にまとめました。

| 保険の種類 | 加入義務 | 補償内容 | 保険料(掛金) |

| 自賠責保険 | あり | どの保険会社でも同じ | |

| 自動車保険 | なし | 基本補償+特約を組み合わせて 加入するので異なる | 保険会社、補償内容、等級などで異なる |

また、自賠責保険と自動車保険の補償内容の差は以下のとおりです。

※自賠責保険の補償額は「ケガ120万円まで」「死亡3,000万円まで」「後遺障害(常時介護のとき)4,000万円まで」

1日保険とは

子どもが親の車を借りて運転する予定がある場合、1日保険への加入を検討しましょう。1日保険とは、正確には「時間単位型自動車保険」という自動車保険の一種です。

自動車保険であるため、車両事故・人身事故をはじめとしたトラブルに備えられます。さまざまな保険会社が「ワンデー保険」「1day保険」「ちょいのり保険」などの愛称で販売している商品です。

1日保険のメリット

1日保険のメリットとして、以下の点について詳しく解説します。

【1日保険のメリット】

- 保険料が安く済む</li>

- 即日手続き可能なケースが多い

- スマホやコンビニで加入できる

- 車両保険がつけられるプランもある

保険料が安く済む

1日保険のメリットとして、保険料が安く済むことが挙げられます。保険会社やプランにもよりますが、最低限の補償が付帯しているもので良ければ1日(24時間)1,000円以下で加入することが可能です。学生の子どもが払う場合でも、お小遣いの範囲内で払うことは十分できるでしょう。

即日手続き可能なケースが多い

即日手続き可能なケースが多い点も、1日保険の強みでしょう。誰かから車を借りて乗る予定が急にできたときでも、すぐに加入でき、トラブルに備えられます。ただし、プランによっては即日手続きができないこともあるため注意が必要です。

スマホやコンビニで加入できる

1日保険の場合、スマホやコンビニで加入できる商品も多いです。保険代理店や保険カウンターに足を運んだり、郵送で書類をやりとりしたりする必要はありません。引受保険会社によって異なりますが、保険料もクレジットカードやコンビニでの現金払い、携帯電話料金との合算払いなどから選べます。

車両保険がつけられるプランもある

1日保険の中には、車両保険がつけられるプランもあります。その場合、借りた車で事故を起こして修理が必要になった場合、修理費用を保険でまかなうことが可能です。

ただし、駐車中や停車中に起きた事故や、車自体が盗難された場合は対象にならないなど、細かい条件があることに注意しましょう。また「免責金額」として、一定額は自己負担をする必要があります。

1日保険のデメリット

何かと便利な1日保険ですが、デメリットもあります。具体的なデメリットとして、以下の2点を解説します。

【1日保険のデメリット】

- 運転するたびに加入手続きの必要がある

- 車両補償付きプランは当日申し込み不可

運転するたびに加入手続きの必要がある

1日保険は運転するたびに加入手続きをしなくてはいけません。補償期間が12時間もしくは24時間と非常に短い商品であるためです。

車両補償付きプランは当日申し込み不可

1日保険でも、車両補償がついたプランは基本的に当日の申し込みができません。実際に運転をする日より1週間以上前に手続きをする必要があります。

自分の自動車保険の特約を事前にチェックしよう

車を借りる子どもが自分の車を所有している場合、加入している自動車保険に「他車運転特約」が付帯されていることがあります。これが付帯されていれば、借りた車を運転していたときの事故をカバーすることが可能です。

また、車を貸す親も、その車にかけている自動車保険の内容をチェックしておく必要があります。契約内容に子どもが運転した場合の補償も含まれているなら、貸したときに起きた事故もカバーすることが可能です。

まずは内容をしっかりと確認し、疑問点があれば引受保険会社のコールセンターか営業担当者に相談してみましょう。

1日保険の選び方

1日保険の基本的な機能は、どの保険会社のものを選んでも大きくは変わりません。選ぶ際は以下の3つのポイントに着目して選んでみましょう。

【1日保険を選ぶポイント】

- 料金

- 加入手続き

- 時間

料金

まずは、保険料が他と比べて高くないか、お得になるプランがないか確認しましょう。特に、グループのうち1名に車を出してもらい、交代で運転する場合は、各人が1日自動車保険に入るのではなく、追加保険料を払って補償が受けられる人数を拡大したほうが安上がりになることもあります。

ただし、必要な補償を受けられることも重要なので、保険料と補償のバランスを見ながら選ぶと良いでしょう。

学生など、クレジットカードを持っていない子どもが申し込む場合は、コンビニの現金払いや携帯電話料金との合算など、クレジットカード以外の方法で保険料が払えるかも調べておくことをおすすめします。

加入手続き

加入手続きがわかりやすく簡単なことも重要です。1日保険の場合、そこまで難しい加入手続きをする必要がないことがほとんどですが、できるだけスムーズに進めるためにも事前に調べておきましょう。

時間

1日保険によっては、保険期間(補償が受けられる時間)が24時間だけでなく、12時間(半日)のコースも設けられていることもあります。保険料が多少安くなるため、借りた車に乗る時間が短い(数時間程度)であれば、12時間(半日)コースがある1日保険を選ぶと良いでしょう。

親の車を借りるときにおすすめの保険

子どもが親の車を借りるときにおすすめの1日保険として、以下の株式会社クレディセゾンが選定した2社をご紹介します。

【子どもが親の車を借りるときにおすすめの1日保険】

- 東京海上日動火災保険株式会社「ちょいのり保険」

- 損害保険ジャパン株式会社「乗るピタ!」

東京海上日動火災保険株式会社「ちょいのり保険」

| 項目/プラン | シンプルプラン | レギュラープラン | プレミアムプラン |

|---|---|---|---|

| 保険料 | 800円 | 1,800円 | 2,600円 |

| 対人賠償保険 | あり | あり | あり |

| 対物賠償保険 | あり | あり | あり |

| 搭乗者傷害 | あり | あり | あり |

| 車両補償 | なし | あり (自己負担額15万円) (対象事故限定条件付) | あり (自己負担額15万円) |

| 自損傷害保険 | あり | あり | あり |

| ロードアシスト | あり | あり | あり |

| 事故現場アシスト | あり | あり | あり |

| 弁護士費用補償特約 | なし | なし | あり |

| 臨時被保険者に関する特約 ※1名あたりの追加保険料 | +400円 | +900円 | +1,300円 |

東京海上日動火災保険では、1日保険を「ちょいのり保険」という名前で販売しています。プランはシンプル、レギュラー、プレミアムの3つから選択することが可能です。車両補償をつけたい場合は、レギュラーまたはプレミアムを選択しましょう。

なお、「ちょいのり保険」を複数回利用していた場合、将来的に東京海上日動火災保険が扱う自動車保険を契約する際、無事故割引が受けられることがあります。

※株式会社クレディセゾンは、東京海上日動火災保険の代理店として保険契約締結の媒介を行っております。締結代理権および告知受領権は有しておりません。

24TC-006871

損害保険ジャパン株式会社「乗るピタ!」

損害保険ジャパンでは「乗るピタ!」という名前で、1日保険を提供しています。上位プランである基本プラン、安心プランなら、車両補償を受けることが可能です。

他の1日保険の場合保険への加入は24時間からが多いですが、「乗るピタ!」は12時間から加入できます。運転する時間があまり長くない場合は12時間で加入するほうが、保険料の節約につながるでしょう。

SJ24-00356

※株式会社クレディセゾンは、損害保険ジャパンの代理店として保険契約締結の媒介を行っております。締結代理権および告知受領権は有しておりません。

| 補償内容概要 | ライトプラン | 基本プラン | 安心プラン |

|---|---|---|---|

| 保険料 | 12時間650円 24時間800円 | 12時間2,150円 24時間2,700円 | 12時間2,800円 24時間3,500円 |

| 対人賠償責任保険 | 無制限 | 無制限 | 無制限 |

| 対物賠償責任保険 | 無制限 | 無制限 | 無制限 |

| 対物全損時修理差額費用特約 | 〇 | 〇 | 〇 |

| 人身傷害保険 | × | × | 1名につき 3,000万円 |

| 人身傷害入通院定額給付金 | × | × | 1名につき 10万円 |

| 人身傷害死亡・後遺障害給付金特約 | × | × | 1名につき 1,000万円 |

| 搭乗者傷害特約(一時金払) | 1名につき 1,000万円 | 1名につき 1,000万円 | × |

| 自損事故傷害特約 | 1名につき 1,500万円 | 1名につき 1,500万円 | × |

| 借用自動車の車両復旧費用特約 | × | 300万円 (自己負担15万円) | 300万円 (自己負担10万円) |

| 借用自動車のロードアシスタンス特約 | 〇 | 〇 | 〇 |

| 借用自動車の事故時代車費用特約 | × | × | 5,000円×利用日数 (30日限度) |

| 臨時被保険者に関する特約 | オプション (追加保険料) 12時間 +350円 24時間 +400円 | オプション (追加保険料) 12時間 +1,100円 24時間 +1,350円 | オプション (追加保険料) 12時間 +1,200円 24時間 +1,750円 |

本ページの表の比較は、特定の保険商品の比較であり内容全てが掲載されているものではありません。 参考情報としてご利用いただき、ご加入の際は商品の詳細について必ず各保険会社のウェブサイト等 をご参照ください。保険料には記載の項目以外のオプションが付帯されている場合があります。また、 プラン・契約条件・オプションの有無により保険金額や補償内容は異なります。

おわりに

1日保険は、誰かから車を借りて運転するときに、事故が起きても補償が受けられる便利な保険です。

借りた車で事故を起こしてしまうと、被害者への補償だけでなく、車を貸してくれた側への補償も必要になります。経済的な負担を軽減するためにも、他の方法で備えられないかを確認したうえで1日保険への加入を検討しましょう。

- この記事は概要を説明したものです。詳しい内容については「ご契約のしおり(約款)「重要事項説明書」などをご覧ください。

- 詳細は、取扱代理店または引受保険会社までお問合せください。