「生命保険は相続税の対策になる」と聞いたことがある方も多いのではないでしょうか。しかし節税できるから、という理由で安易に保険を契約してしまうと、かえって相続税額が高くなるなど、思いもよらない事態に陥ってしまう可能性があります。

本記事では、3億円の相続財産を遺して父が亡くなった家庭の事例とともに、本当に相続税対策に効果のある生命保険の活用法について税理士でありCFPの西原憲一氏が解説します。

相続税対策に有効な「生命保険」

相続税において生命保険は、納税資金対策として活用されることが多いでしょう。生命保険に加入できる健康状態と年齢であることが基本的な条件となりますが、できる限り少ない保険料負担で想定した納税資金を確保できるのであれば大きな効果が期待できます。

そのためには、現状把握をし、適切な計画を立てなければなりません。ここでいう「現状把握」に必要なこととは、相続税がおよそどれくらいかかりそうか、対策前においてどの程度の納税資金が確保されているのかなどの確認です。「適切な計画」を立てるには、保険金でどの程度の資金が準備できるのか、その保険加入によりどれくらいの保険料がかかるのかなどを確認する必要があります。

加入する際の保険契約はその形態により税目(課税方法)が違ってくるため、対策前の現状に応じて慎重に契約形態を検討することも大切です。計画性のない安易な保険契約をすると思わぬ落とし穴がありますので注意が必要です。

一般的に処分に手間や時間がかかる不動産、評価額が高くなりがちな割には流動性が低い自社株などを承継する場合に比べて、生命保険の死亡保険金は相続が発生(被保険者である被相続人が死亡)したことを事由として、指定された受取人に速やかに支払われるものなので、受取人が相続人である場合には納税資金の確実な原資になります。

生命保険金の「課税」について

生命保険金を受け取ったときの税金は、「保険金の種類」や「契約形態」によって税金の種類や計算方法が異なります。確認していきましょう。

相続税の非課税規定

被相続人の死亡により相続人(相続を放棄した人や相続権を失った人は除く)が受け取った生命保険金については、次の限度額までは非課税となります。

500万円×法定相続人の数

例)法定相続人が3人の場合の非課税限度額

500万円×3人=1,500万円

各相続人が受け取った生命保険金の合計額が上記の非課税限度額を超える場合には、次の算式で計算した金額がその相続人の非課税金額になります。

非課税限度額×その相続人が受け取った保険金額÷各相続人が受け取った保険金額の合計額

例)法定相続人が3人で、各相続人が受け取った保険金額合計2,000万円、相続人Aが受け取った保険金額1,000万円の場合の相続人Aの非課税金額

1,500万円×1,000万円÷2,000万円=750万円

※この場合の「法定相続人」は、相続の放棄があった場合にはその放棄がなかったものとした場合の相続人をいいます。法定相続人の「数」については、実子がいる場合には普通養子は1人まで、実子がいない場合には普通養子は2人までカウントできます。

死亡保険金を受け取った場合の課税関係

契約者(=保険料負担者)、被保険者、受取人がそれぞれ誰になっているかにより税目が異なります。

![[図表1]【契約形態と課税関係の例】夫が被相続人となるケース](https://life.saisoncard.co.jp/wp-content/uploads/2023/08/dbcfe332ed2906d79201e324972a3a41.jpg)

亡父の相続財産3億円、備えるべき生命保険金はいくら?

死亡保険金を相続税の納税資金とする事例をみていきましょう。

※10円以下は切り捨てで計算しています。

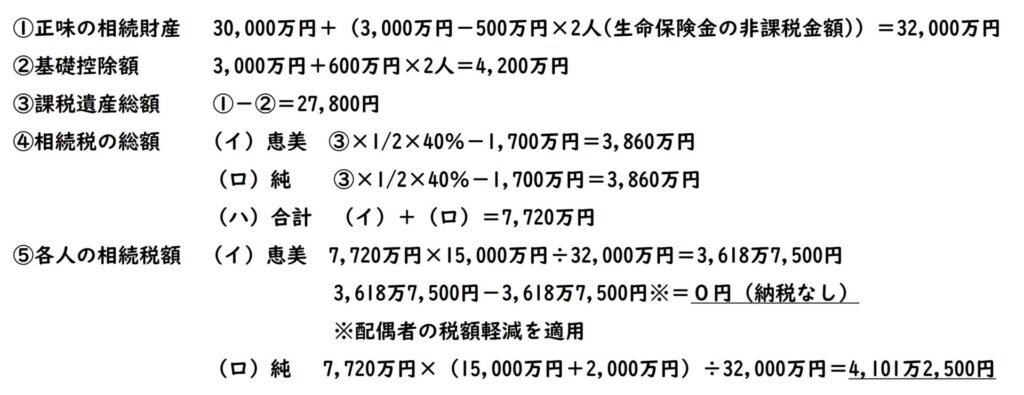

【ケース1】

被相続人:藤原和也(夫)75歳

相続人:藤原恵美(妻)<69歳 無職> 、 藤原純(子)<46歳 会社員>

相続財産:3億円 、生命保険金3,000万円(契約者・被保険者:和也、受取人:純)

各相続人は相続財産の1/2(15,000万円)ずつを相続

このケースでは納税資金の73%程度を保険金で賄えたことになります。生命保険に加入していなかったとすれば、納税負担はもっと重く感じていたことでしょう。しかしながら生命保険金では賄えきれない納税分は、相続財産の一部を処分しなければなりません。相続財産の構成内容(不動産が遺産の大半を占める場合など)によっては、物納などの代替手段を考えざるをえないこともあります。

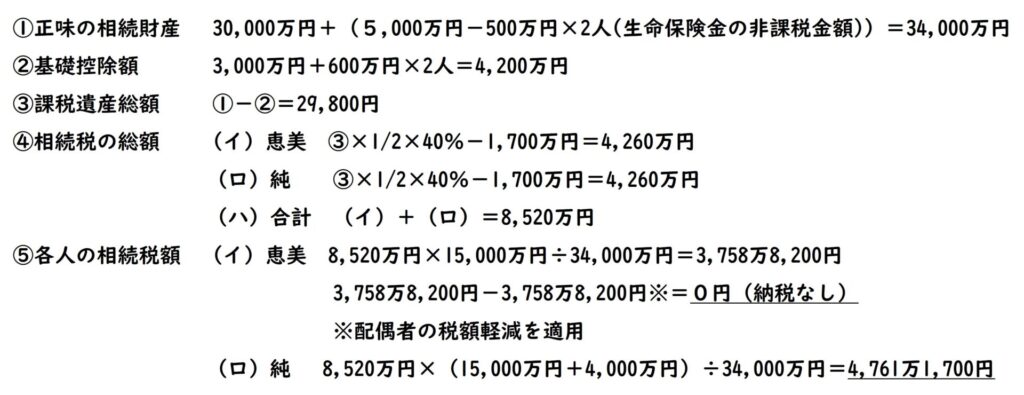

【ケース2】4,101万円が相続税額なら、死亡保障額を5,000万円にすれば相続財産を無傷で残せる?

死亡保障額が3,000万円のときの子、純の相続税額は4,101万2,500円でした。では、相続財産を処分せずに無傷で残したいという目的で、4,101万2,500円を上回る死亡保障額を5,000万円にした場合はどうなるかをみてみましょう。

被相続人:藤原和也(夫)75歳

相続人:藤原恵美(妻)<69歳 無職> 、藤原純(子)<46歳 会社員>

相続財産:3億円 、生命保険金5,000万円(契約者・被保険者:和也、受取人:純)

各相続人は相続財産の1/2(15,000万円)ずつを相続

死亡保障額が3,000万円である【ケース1】の場合と比べて、【ケース2】では納税額が約660万円も増加していることがわかります。生命保険金には非課税規定があるとはいえ、非課税枠を使い切っている状況では増額保障分がそのまま課税遺産額に反映されますので、安易な死亡保障の増額はかえって余分な納税負担がかかってしまいます。

このように納税資金の全額を生命保険金だけで賄うことは不可能ではありませんが、この対策では一般的に被保険者の年齢が高くなることから、加入後に支払う生命保険料の金額も相当程度高くなります。

たとえば5,000万円の死亡保障を70歳時加入の終身保険で確保するとした場合、比較的保険料が安い保険会社でも年間保険料は男性で310万円、女性で235万円(某社・年払い契約・2023年4月現在)程度かかります。家族には長生きをしてもらいたいと願う気持ちがある一方で、相続税対策の資金繰りとしては長生きすればするほど保険料の負担リスクが伴います。

相続人の数が多いほど生命保険金の非課税限度額や相続税の基礎控除額の枠が増えるため、その分想定される納税額は低くなりますが、遺産額が3億円をゆうに超えるようなケースや相続人が極端に少ないケースでは、死亡保険金を活用した相続税対策は効果が薄くなります。

「生命保険料を贈与する」という選択肢も…

生命保険金は被相続人(=被保険者)の死亡により実現する受取人固有の財産です。そのため民法上は相続財産とはならず、相続税法上で「みなし相続財産」として遺産に含めて申告計算をします。よって死亡保険金については遺産分割協議を介さずに受取人として指定された相続人が保険金を受け取ることができます。ただし、ほかの相続人は相続税の申告内容を通じて特定の相続人に保険金が支給された事実を知り得ますので、特に相続人が多い場合には、ほかの遺産について分割協議をする際にこのことが障害になる恐れがあります。

そこで子が契約者(=保険料負担者)かつ保険金受取人、被保険者を夫(子からすれば父)とする生命保険契約を結び、支払うべき保険料相当額の金銭を父から子へ贈与するという方法も考えられます。この契約形態では、上述のとおり、死亡保険金は子の一時所得として所得税・住民税がかかり、相続税はかかりません。したがって、相続財産とはならないことから他の相続人には見えにくくなるという効果があります。

もちろん、父から子への保険料相当額の贈与は贈与税の課税対象になります。たとえば上述の5,000万円の納税資金確保のために必要な年310万円の保険料を父から子へ贈与した場合、贈与税額は以下のとおりです。

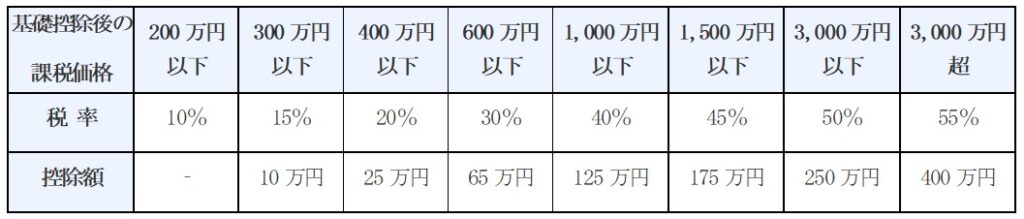

① 基礎控除後の課税価格 310万円-110万円=200万円

② 贈与税額 ①×10%= 200,000円

また、死亡保険金を受け取ったときの一時所得の計算は以下のとおりです。

(受け取った死亡保険金-支払った保険料総額-特別控除額500,000円)×1/2

※保険金を受け取った年にその他の一時所得がない場合

相続税の最低税率は10%ですが、多くの資産家にとっては10%を超える税率により相続税が課されます。贈与税の最低税率10%となる年間贈与額310万円以下の範囲内で保険料相当額を父から子へ贈与すれば、少ない税負担で生前に財産の分散もできます。

ただし2027年1月1日以後の贈与から、生前の贈与財産を相続時の財産に持ち戻す「生前贈与加算」の期間が順次延長され、2031年1月1日以後の贈与から一律7年となることにご留意ください。

なお、この方法を採用する場合、毎年贈与契約書を作成したうえで、事実関係の認定のために必ず贈与を受けた子が保険料を支払っているという履歴を残しておくようにしましょう。

![[図表3]相続税の速算表](https://life.saisoncard.co.jp/wp-content/uploads/2023/08/46c0365b2feb3e31135f5704e3dbafdd.jpg)

おわりに

相続税は一般的に税負担が重くのしかかります。したがって高齢になるほど保障額が小さくなるような「定期付終身保険」などは納税資金対策には不向きです。長生きしても手厚い保障が続く終身保険を優先的に検討するのがよいでしょう。

さらに、2次相続(上述のケースでは妻である恵美の相続)においても相続税がかかるほどの財産が残ると想定できるのであれば、妻(子にとっては母)を被保険者とする追加的な生命保険加入による納税資金対策の検討が求められます。