内閣府『令和4年版少子化社会対策白書』によると、2020年、50歳になった時点で一度も結婚をしたことがない人の割合は、男性28.3%、女性17.8%です。20年前と比べ、3倍以上増えるなか、頼る家族がいない分、万一の備えとなるのが保険。

45歳の独身男性の事例とともにおひとりさまとして生きていく際に本当に必要な保険について、FPの三藤桂子氏が解説します。

45歳・独身男性のAさん、加入中の「月10,000円の保険」について検討

45歳で独身のAさんはIT企業に勤め月収600,000円(賞与なし)。結婚を諦めたわけではないですが、結婚を考える相手にめぐり合わない、自由さや気楽さを失いたくないといった理由で消極的です。さらに同期入社のYさんが家庭を持ち、子どもの教育費等の悩みを聞いているのも消極的になる要因のひとつです。

既婚者と比べて自由気ままにみえる独身にも悩みはあり、両親が他界し兄弟もいないAさんにとって、そろそろ働けなくなったときの備えについてしっかりと考え始めたいところ。新入社員時代に保険外交員から勧誘され、今までなんとなく加入し続けていた月10,000円の保険で大丈夫なのかどうかもわかりません。

そこで、お金のプロに相談してみようと、ファイナンシャルプランナーの筆者のもとへやってきました。

Aさんと一般的な単身者の消費支出を比較

一般的なところから説明していきます。5年ごとに行われている「全国家計構造調査(2019年)」によると、40歳代男性の単身世帯の消費支出は月170,075円、50歳代では182,088円となっています。

1ヵ月の消費支出をAさんと一般的な同年代の単身者とで比較すると、次のとおりです。

![[図表1]月の消費支出(単身者とAさんの比較)](https://life.saisoncard.co.jp/wp-content/uploads/2023/08/141c927167ff110ad16b85050e0a8109.jpg)

出所:総務省統計局の全国家計構造調査(2019年)単身世帯をもとに筆者作成

Aさんは都内の1LDKマンション(賃貸)に住んでいるため、住居費が高くなっています。また、自炊が苦手なため、外食費も多くかかっています。Aさんは現状の生活に不満がなく、今後も同様の生活を望んでいます。ただし、縁さえあれば結婚はしたいため、生活スタイルが変わる可能性についても考えているそうです。

月10,000円の保険の内訳は医療保険、死亡保険に5,000円ずつ。Aさんは今後、独立開業も視野に入れています。働き方を変える可能性や家庭を持った場合のことを考えて、現状の月10,000円が妥当なのかも含めて、どのように保険の見直しをすべきか一緒に確認しましょう。

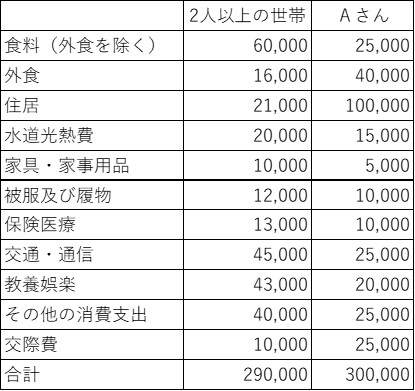

Aさんと2人以上世帯の月の消費支出の比較

ここで結婚した場合を考え、Aさんと2人以上世帯の消費支出を比較してみました。

出所:総務省統計局の全国家計構造調査(2019年)単身世帯をもとに筆者作成

※勤労者世帯の実収入及び消費支出(二人以上の世帯)は世帯主の平均年齢49.2歳、平均世帯人員3.17人、実収入531,382円、勤め先収入468,937円をもとに作成。消費支出中、教育費は教育娯楽に含めて記載。

Aさんは単身者ですが、2人以上世帯の消費支出と同額ぐらいを支出していることがわかります。今後、結婚した際には生活設計を大きく見直す必要があります。次に入るべき保険について考えます。

おひとりさまが入るべき保険とは?

加入する保険を考えるとき、まずは国からの公的な保障では、何をどのくらい受け取れるのかを把握する必要があります。そのうえで、不足する額を補完する役割で保険を考えるようにします。

おひとりさまは、自身が働けなくなったときの生活保障、病気やケガが原因で働けなくなったときの医療保障を賄うために備えておかなければいけません。反対に、家族がいないため、亡くなったときの死亡保障はあまり考える必要がありません。そのため入るべき保険の「種類」が重要です。

Aさんの場合、月収600,000円(賞与なし)であれば、社会保険料、税金等が控除され月の手取りは約430,000円となります。消費支出が月300,000円なので、毎月130,000円なんらかの貯蓄ができていることになります。

もしAさんが病気やケガで長期間働けなくなった場合、健康保険から傷病手当金が、支給開始日から最大で通算1年6ヵ月支払われます。

1日当たりに受け取ることができる傷病手当金は、直近12ヵ月の標準報酬月額※を平均した額の30分の1に相当する額の3分の2に相当する金額(休業した日単位で支給)です。Aさんの場合、月約390,000円を受け取ることができます。

※Aさんの場合、標準報酬月額590,000円で計算

しかしながら、390,000円から社会保険料や税金(住民税特別徴収分)※を控除すると手取り額は約270,000円となり、30,000円の赤字となってしまいます。さらに、医療費等、想定外にかかる費用を加味して私的保険等を考える必要があるのです。

※社会保険料:88,913円、住民税約32,000円で計算

現状のAさんが加入を検討するべき保険の例

①就労不能保険(働いている期間必要な保険)

毎月の保険料:6,973円

保険内容:就業不能給付金月額:400,000円

支払対象外期間:180日

就業不能給付金の受け取り方:ハーフタイプ※

保険期間:65歳まで

※ハーフタイプ:就業不能状態になってから540日(1年6ヵ月相当)のあいだ、設定した給付金額の半額を支払うこと。

②終身医療保険(生涯必要な保険)

毎月の保険料:15,202円

保険内容:入院給付金日額8,000円

手術給付金:入院中80,000円、外来40,000円

がん治療給付金:800,000円

先進医療給付金:先進医療にかかる技術料と同額

支払限度日数(1回の入院):3大生活習慣病は無制限、それ以外は60日

保険料払込期間:65歳まで

保険期間:終身

先進医療見舞給付金:療養1回につき、100,000円

③がん保険(がんの診断から長引くがん治療、がん治療による収入減少など幅広く保障する保険)

毎月の保険料:3,949円

保険内容:がん診断一時金100万円

治療サポート給付金:月1回100,000円(回数無制限)

上皮内新生物診断一時金:500,000円

保険期間、保険料払込期間:終身

* 某保険会社ネット見積もりより筆者算出

単身者であるAさんは、病気やケガなどによる医療に関するリスク、働けなくなった場合の生活保障に重点をおいた保険加入が必要です。現状の消費支出から入っておきたい保険として、①+②=22,175円、さらに生涯で2人に1人はがんを発症するといわれていることを考慮し、①+②+③=26,124円の加入がおすすめと考えられます。

さらに上乗せを考えるのであれば、介護保険の加入も視野に入れ、検討するのもおすすめです。

Aさんが家庭を持った場合に加入を検討するべき保険の例

次にAさんが家庭を持つことになった場合について説明します。遺された家族への保障として死亡保険を単身者の保険にプラスして検討する必要があります。なお、ここではAさんが生活費等を見直した結果、消費支出合計が一般的な2人以上世帯の平均と同額程度に減らせたものとして考えます。

④定期死亡保険(家族のための保険)

毎月の保険料:6,271円

保険金額:1,500万円65歳まで

* 某保険会社ネット見積もりより筆者算出

家族持ちになると、単身者の保険プラス上記の死亡保険を追加し、①+②+③+④=32,395円かかることがわかります。

家庭を持ったAさんが厚生年金保険加入中に亡くなった場合、亡くなった人に生計維持されていた遺族は遺族年金を受け取ることができます(保険料納付要件、収入要件等あり)のでこれを日常生活費に充てます。

仮に、配偶者(妻)と子ども1人(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)は、遺族基礎年金で年額約100万円、遺族厚生年金で年額約720,000円となり、合計年額約172万円(月額約143,000円)受け取れます。

これ以外にも、該当すると児童扶養手当(ひとり親)を受け取ることができるため、不足分を配偶者の就労や死亡保険で賄います。

家族ができた場合には、万が一のことを考えて、死亡保険にも加入しておきたいため、月の保険料として30,000円弱用意しておきたいところです。ご結婚が決まった折には、見直しも含めて、再度検討する必要があるでしょう。

まとめ

筆者は、頼る家族がいないことを懸念し、Aさんの保障として、現状の10,000円では不安が残る結果であることを伝え、現在Aさんが見直すべき保険として、就労不能保険、医療保険(がん保険)が必要であることを説明しました。

また、今後独立開業した場合、公的な保障も大きく変わってくるので、保険の見直しが必要になる可能性をお伝えしました。

現状、Aさんには手取り430,000円−消費支出300,000円=130,000円の黒字(余裕資金)があります。保険の見直しにより必要な保険額が10,000円から26,000円になり余裕資金が約110,000円となります。

筆者は、いままで資産形成に関心がなかったAさんに余剰資金を活用し高齢期へ向けた個人年金、介護保険、貯蓄性のある死亡保険、iDeCo(個人型確定拠出年金)、つみたてNISAなど、高齢期に向けた資産形成を具体的に検討することをアドバイスしました。