投資信託協会が実施した「60歳代以上の投資信託等に関するアンケート調査(2021年)」によると、退職金を投資信託にあてる人は57.8%でした。そのなかには、分配金を目当てに「毎月分配型」の投資信託で購入する方もいることでしょう。しかし、知識がないまま毎月分配型投資信託を購入すると、老後の生活を脅かしかねないと、牧野FP事務所の牧野寿和CFPはいいます。具体的な事例を交えてみていきましょう。

老後の生活に心配が生まれたA夫婦

Aさん(64歳)は、60歳で通信関連企業を定年退職しました。退職金は2,000万円ほどあり、退職後は妻(62歳)と悠々自適なセカンドライフを満喫していたそうです。

ただ、退職直後に「毎月分配型」投資信託を購入したことを後悔しているといいます。

そもそもAさんは、退職金の使い道は、退職後ゆっくり夫婦で決める予定でした。しかし退職が近くなると、どこで知ったのか銀行や証券会社、不動産会社などの営業マンが、退職金を活用するようたびたびセールスに訪れるようになったのです。

60歳当時の老後のシミュレーション

夫婦の老後の収入は図表1の通りで、ほかに退職金を含め3,200万円ほどの貯蓄がありました。

| Aさんの年齢 | 妻の年齢 | 夫婦の年金受給見込額 | |

| 64歳 | 62歳 | ※1 | 178万5,900円(月額14万8,825円) |

| 65歳 | 63歳 | ※2 | 293万9,000円(月額24万4,916円) |

| 67歳以降 | 65歳以降 | ※3 | 331万2,100円(月額27万6,008円) |

| Aさんの企業年金60~79歳 | 60万円(月額5万円) | ||

※1 夫婦ともに特別支給の老齢厚生年金の受給開始

※2 Aさん本来の老齢厚生年金の受給開始

※3 妻も本来の老齢厚生年金の受給開始

夫婦の家計支出額は約27万円で、今後は減っても増える予定はないそうです。従って65歳以降は、年金収入と支出額がほぼ同額で、支出が増えた時や物価が上昇しても貯蓄を取崩すことで対応できると考えていました。

ただ、60歳から65歳の年金受給までの年金収入のない期間は不安があり、各社のセールスマンもその点を指摘していました。しかしAさんの勤務先の慣例で、退職後2~3年間は取引先の顧問として若干の収入が見込め、また企業年金が月5万円支給されるので、その間は貯蓄の3分の1くらいを取り崩せば生活できると考えていたのです。

セールスに“言われるがまま”運用を始めたが…

退職後のAさんはある日、熱心にアプローチしてくるある銀行の営業マンから、銀行に眠っている退職金で、毎月の生活費の足しなる分配金が手に入る「毎月分配型」投資信託の運用についてセールスされたそうです。

そこでAさんは、その商品内容や仕組みをよく理解せず、「試しに」と軽い気持ちで100万円投資しました。するとたしかに、分配金が毎月Aさんの口座に入金されました。

味を占めたAさんは、半年後には200万円、そのまた数ヵ月後には300万円と増額して投資。その分、毎月の分配金額も増えていきました。

ところが、そのうちに毎月通帳を確認しなくなったAさんが久しぶりに残高をみると、半年ほど前から毎月の分配金額が減っていることに気づきました。

Aさんが銀行の担当者に理由を訊くと、Aさん宛に送付されている「運用報告書」に記載の通り、ここ数ヵ月の運用実績が良くなかったためだと説明を受けました。

「このままで大丈夫なのか!?」不安になったAさんが担当者に詰め寄ったところ、「投資を続けていればこんな時期もあります。下がっているうちは買い増しのチャンスです」と返されたそうです。そういうものかと納得したAさんは、65歳までの4年間で計1,100万円を同じ投資信託につぎ込んでいました。

いよいよ年金受給がはじまり、投資信託の解約を考え始めたAさん。その旨を銀行に伝えたところ、担当者から「いま解約すると850万円ほどしか戻ってこない」と言われ、思わず絶句してしまいました。

夫婦は購入した投資信託がなぜこのようになったのか、また今後の生活をどうしていけばいいのか……日々不安が増していったといいます。そこで、以前Aさんの会社で講演を行っていた筆者を思い出し、相談にみえたのでした。

投資信託のあらまし

まず筆者は夫婦に、次のように毎月分配型投資信託の要点を説明しました。

「投資信託」とは、投資家(Aさんなどその投資信託を購入した人のこと)から集めた資金を元手に、専門家(ファンドマネージャー)が運用方針に基づいた国内外の株式や債券などに分散投資して運用する金融商品です。

そして運用した成果は、投資家のそれぞれの出資額に応じて分配します。運用成果が景気などの投資環境により変動する、元本保証のない金融商品です。

また、購入時の手数料や運用中の信託報酬、売約時には信託財産留保額といった費用がかかります。特に信託報酬は、運用期間中毎日必要な経費で、信託財産から間接的に支払われているのです。

そのため、投資家は購入を検討している投資信託の「目論見書」から、その商品の目的や特色、リスク、運用実績、費用などを事前に理解し、投資を始めることが大切です。

投資信託の収益

投資信託は、①売却益と②分配金を得ることができます。

①売却益

投資信託を売買する時の価格を「基準価格」と言い毎日変動します。購入後基準価格が上がったタイミングで売却すれば、売却益(キャピタルゲイン)を得ることができます。この利益は譲渡所得として課税されます。

②分配金

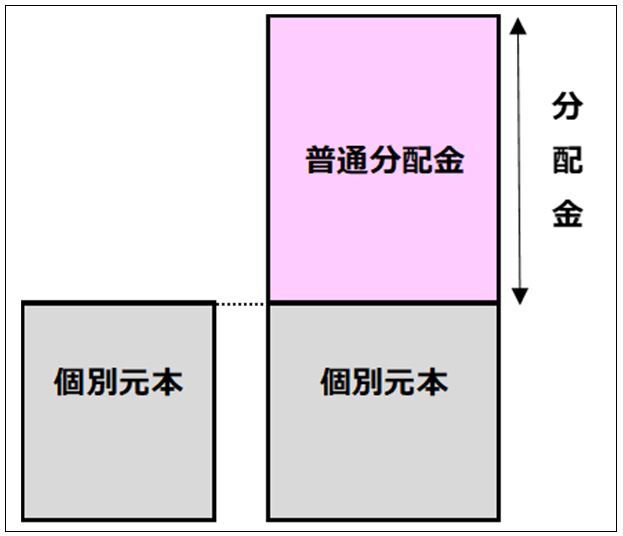

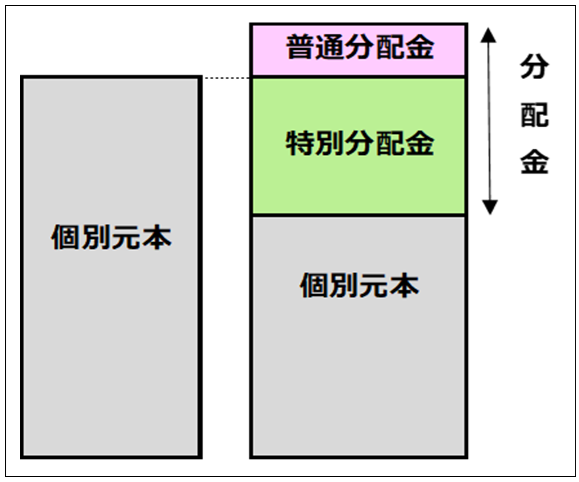

分配金は、決算日ごとに運用会社が定めた分配方針により、投資家に分配されます。分配金には、投資家の収益となる「普通分配金」と、元本の一部を払い戻す「特別分配金」の2種類があります。なお、分配金額は、Aさんがそうであったように増額・減額されるケースや、まったく支払われない可能性もあります。

<普通分配金>

普通分配金(インカムゲイン)は、運用で得られた利益から支払われます。そのため、所得税・住民税の課税対象となります。

出所:筆者が作成

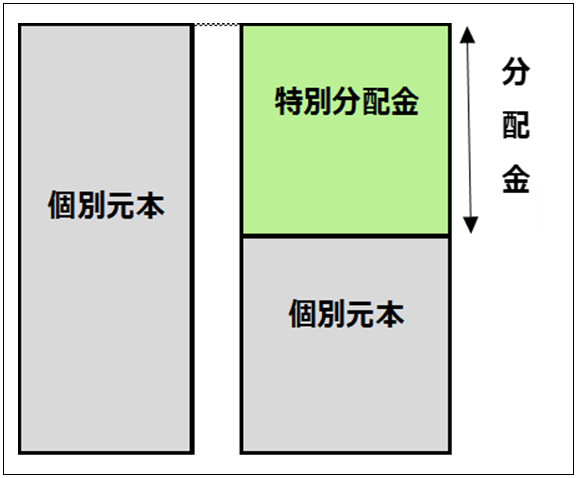

<特別分配金>

特別分配金は、主に図表3のような2つのケースがあります。利益ではなく個別元本から支払われる分配金ですので運用資金は減っていきます。実質元本の一部の払い戻しにあたりその部分は非課税です。

[図表3]特別分配金のイメージ 出所:筆者が作成

Aさんは、受取った分配金が同額でも、投資信託の運用が[図表2]や[図表3]の状況だったことに気付いていなかったのです。

毎月分配型のメリット・デメリットとは?

毎月分配型投資信託のメリット・デメリットは次の通りです。

・投資信託を売却せず、運用を続けながら、毎月利益が確保できる

・毎月の生活費や小遣いに充てることができる

・ほかの金融商品への投資資金にできる

・毎月、普通分配金には約20%課税される

・運用益を分配金に支払う分、再投資の資金が減り、複利効果※を得にくい

※複利効果とは、投資で得られた利益をそのまま再投資することで、利益がまた利益を生みだす効果のこと

・毎月分配するために「個別元本」を切り崩しかねない(図表3)。また、切り崩して運用しても投資家は信託報酬が必要で、利回りが「マイナス」になりかねない

なお、2024年1月1日からの新NISA「成長投資枠」で購入できる金融商品に、安定的な資産形成の観点から「毎月分配型の投資信託」は除外されています。

投資信託はほかの金融商品と同様「長期分散投資」が基本です。ただし、老後の時間は十分にあっても、運用できる心身は短期間です。そこで、60歳以降に退職金の一部で投資信託を始めるには、次のように心がけることが大切です。

2.投資目的を定める。目的のない投資はしない

3.「目論見書」を熟読して商品内容を理解してから運用する投資信託を決める

4.月1万円ほどの少額で、事前に投資信託の運用を実践してみる

5.投資信託は向かないと思ったら、損益にかかわらず売却する

6.運用実績は、販売会社(銀行、証券会社など)の「自分のページ」に表示されるので見方に慣れる。また、定期的に「自分のページ」の「トータルリターン※」を確認する

※一定期間内に投資商品への投資から得られる総合収益のこと。

A夫婦は立ち直れた

現在のA家の貯蓄残高は約1,500万円です。今後夫婦は[図表1]のように年金も受給でき貯蓄の取崩しは少なくなるでしょう。従って、Aさんが購入した投資信託は、家計に深刻な影響を与えるほどではなさそうです。

また、この投資信託をAさんと確認したところ運用成績は回復傾向で、これまでの分配金の金額などを含めたトータルリターンを確認すると、夫婦が心配するほどの損失ではありませんでした。

そこで今後は、追加投資はせず、また分配金も再投資に変更し、しばらくは運用を続けることにしました。

ここまで説明すると夫婦は安心したようです。そしてAさんは「いやあ、ほんとうに後悔しています。高い勉強代でした。会社員時代の先輩たちが退職金で運用を始めたと話しても、その後の運用成績を教えてくれないわけはこれか……まさに安易な投資だったな」と、納得した様子で話してくれました。