一時期あらゆるメディアで盛んに報じられた、「老後2,000万円問題」。1度は耳目に触れたことがあるのではないでしょうか。株式会社アセット・アドバンテージ代表取締役の山中伸枝ファイナンシャルプランナーのところにも、「老後に2,000万円も必要なんですか?」と青い顔をして相談に訪れるシニアが後を絶たないといいます。

今回はその中の1人、53歳の藤田さん(仮名)の事例とともに、老後本当に必要な資金額やその考え方についてみていきましょう。

本当に必要な額はいくら?「老後2,000万円問題」の根拠

「老後に2,000万円は絶対必要なんですよね?」……ご自身は「まったく用意できる気がしない」と浮かない顔をされるのは、藤田様(仮名・53歳)です。3人のお子さんは大学2年、高校1年、中学3年と、今まさに教育費が飛ぶように出て行くタイミング。奥様も正社員で働いていますが、老後資金までなかなか手が回らないとおっしゃいます。

「老後2,000万円問題」とは、2019年に発行された金融庁レポートに端を発します。「年金だけでは、老後のお金は約2,000万円不足する」という話題です。これはかなりのインパクトだったようで、いまだにこの数字を目安にファイナンシャルプランナーのもとへ相談に来られる方が後を絶ちません。

実は、老後に必要なお金は2,000万円ではなく5,000万円かもしれないし、500万円かもしれません。すべての方の暮らしが同じではない以上、必要となる金額も一律ではないのです。

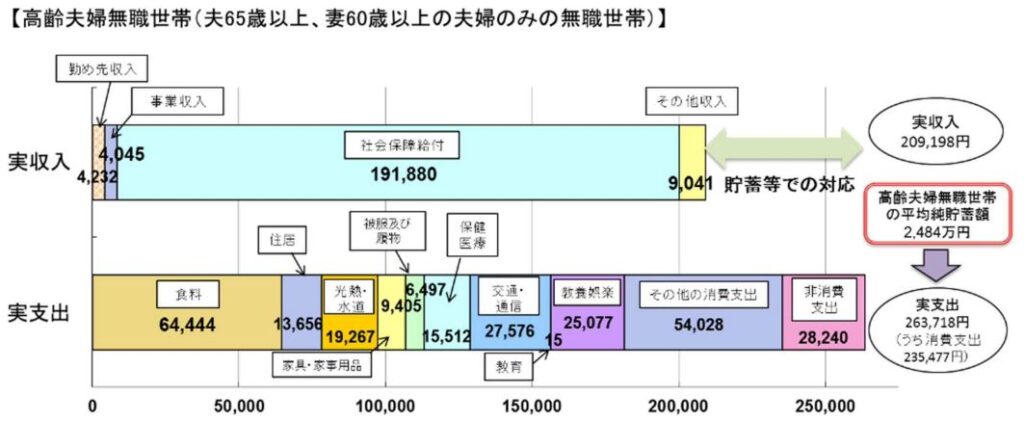

ご自身の老後に上手に備えるために、まず「2,000万円」の根拠から確認していきましょう。[図表1]は、金融庁レポートに掲載されたグラフです。

出所:第21回市場ワーキング・グループ(厚生労働省資料)

これを見ると、実収入が約21万円で実支出が約26万円であることがわかります。したがって、単純に毎月の赤字が5万円となり、「これを自分自身の金融資産で準備するとなると、人生100年であれば老後が30年を超えるのだから、2,000万円ほどになるだろう」という試算です。

たしかにこれは高齢夫婦無職世帯の平均値をもとにしているので参考にはなるのですが、やはりすべての方がこの通りとはなりません。今度は、支出の詳細を見ていきましょう。

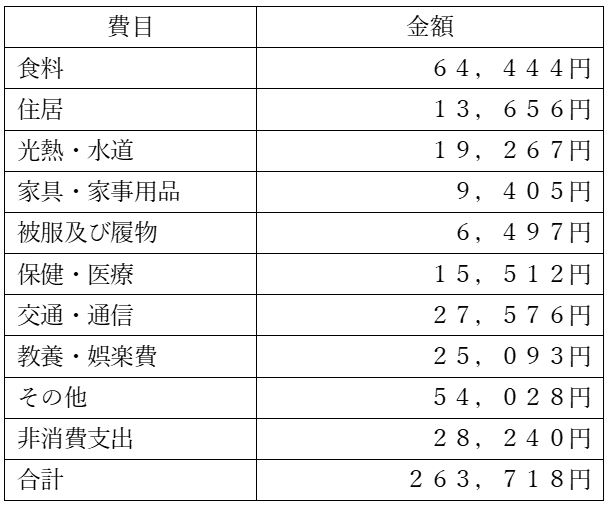

出所:図表1をもとに筆者作成

[図表2]は、前述のグラフの数字を一覧にしたものです。

「今は食べ盛りの子どもが3人もいるので、食費はさすがにもっとかかっていますが、夫婦2人になったらどうかな。年を取ったら食べる量も減りますよね」「……あれっ、住居費が1万3,656円ってどういうことですか? 持ち家でローンも終わっている状況ってことですかね。これで支出合計が26万円か……。うちはローンが70歳まであるから、とても26万円で収まりません。いや、これだと2,000万円じゃすまないな」

藤田様は筆者が提示した支出の一覧を見て、必ずしも「老後2,000万円」がご自身には当てはまらないということを理解していただけたようです。

特に、住宅ローンの負担がある場合は、支出が膨らみます。もちろん住宅ローン完済後も、「固定資産税」や「メンテナンス費用」も見ておかなければなりません。

[図表2]の中の「非消費支出」というのは、「税金」と「社会保険料」のことです。公的年金には、公的年金等控除という優遇制度が適用されますが、個人年金保険や養老保険などは、雑所得または一時所得になります。

他にも、退職金や不動産収入、あるいは運用益など、これからは給与収入以外の収入もあるでしょうから、老後の資金繰りを考えるなら課税の仕組みも確認しておいたほうがい

いでしょう。会社員時代は会社がすべて手続きをしてくれますが、老後は自分でやらなければなりません。

たとえ年金生活になっても、健康保険、介護保険の保険料は負担することになります。また、年を重ねるとさまざまな給付を受けることも多くなるでしょう。こういった制度に私たちの暮らしは守られているのですが、それらの給付は自治体によって異なることも多く、少し複雑です。いざというとき慌てないように、少しずつ知識もつけておきたいところです。

藤田様は、「いろいろ知らないことがたくさんあって、ますます老後が不安になります」と、一緒に来ていた奥様と顔を見合わせながらおっしゃいました。

たしかに、毎月5万円の赤字がいつまで続くのかわからない、さらにいえば、自分の場合は赤字が5万円以上になるかもしれないと思うと、不安しかないという気持ちは当然です。さまざまなリスクも考慮すると、不安が膨らみ、身動きが取れなくなってしまいそうです。

老後のお金に悩んだら、「75歳の姿」を想像せよ

とはいえ、人生100年時代、せっかく手に入れた長い時間を不安だからと暗い顔で過ごすなんてもったいないことです。そこで筆者は、藤田様に「75歳のご自身のお金の使い方」を想像してみていただく提案をしました。同い年のご夫婦は、少し気分を変えて、思い思いに話し始めました。

「身体も頭もしっかりしているなら、自宅で過ごしたいですね。75歳を過ぎると行動範囲は狭くなるし、食事もそれほどはいらないと思いますから、生活費は少なくなるかも知れません。住宅ローンも終わっているから、先ほどの例のように支出は月25万円くらいで収まるかも知れません」とご主人。

奥様は、「2人とも元気ならいいですけど、いずれはどちらかが先に亡くなりますよね。そのときはどうするかも考えないと」といいます。ご主人は、「多分女性のほうが長生きだろうし、認知症とかになることもあるから、1人になったらどこか施設に入るほうが安心なんじゃないか」と続けました。

ここで、筆者はこう伺いました。「75歳以上になると、支出も減って25万円くらいで見積もれそうですね。また、高齢者施設にもいろいろあるのですが、おおむね月25万円くらいあれば施設も選べるというデータもあります。となると、25万円の収入が75歳以降一生継続できたら、不安はなくなるということになりますね?」

すると、ご夫婦は声を揃えて、「そうですね。例えば年金が25万円で支出が25万円、プラマイゼロで生涯過ごせるのなら、老後の暮らしがずいぶん楽に思えますね」と頷きました。

視野に入れたい年金の「繰り下げ受給」

国の年金には、「支給年齢」と「受給年齢」という2つの区分があります。支給年齢は法律で定められている65歳を指します。

一方、受給年齢は実際の受取開始時期のことで、60歳から75歳までの間で自身が自由に決めることができます。早めることを「繰り上げ」、遅らせることを「繰り下げ」といい、繰り上げをすると年金額は減額され、繰り下げると年金額は増額されます。

金融庁レポートで示された高齢夫婦無職世帯の年金額を社会保険給付の約20万円とし、支給年齢(65歳)での夫婦の年金額と仮定しましょう。もしこれを75歳まで繰り下げたら、いったい年金額はいくらになるのでしょうか?

計算式は20万円×1.84ですから、年金額は36.8万円となります。

藤田様は、「へー、そんなに増えるんですか? 36万円もあったら、年金だけでも余裕がある暮らしができますね」と、声に張りが出てきました。

ただし、金融庁レポートで使用された年金額はあくまでも平均ですから、藤田様ご自身の年金額を確認するには「ねんきん定期便」を見る必要があります。夫婦共働きですから、年金額は平均額を上回っている可能性が高いです。その場合、75歳まで繰り下げをせずとも、年金だけで安心できる暮らしが確保できるかもしれません。

「でも、待ってください。75歳まで年金を繰り下げるとそれまでは無収入ですよね。そうなると、その分やっぱりお金を貯めておく必要がありますよね」さすが奥様、慎重です。

漠然とした老後への不安は「75歳」を基準に考える

老後が不安という方は、「赤字がいつまで続くのかわからないから不安」なのです。でも75歳以降は、たとえ100歳まで生きても、生活が黒字であれば安心です。老後の不安と向き合う際には、まず75歳以降の自分が幸せでいられる環境を作ることに専念しましょう。その後の暮らしは年金でまかなえる、施設費用も年金でまかなうことができる状態を作れば、心配はいりません。

そのうえで、75歳までの家計をどうするかを考えます。何歳まで働くのか、退職金の取り崩しで生活が間に合うのか、足りない場合はいくら貯蓄をしたらいいのかを逆算するのです。

「老後の貯蓄が必要」である状態に変わりないのですが、「終わりのない赤字対策」よりも「期間限定の対策」のほうが取り組みやすいのではないでしょうか。

ご相談にお見えになったときの藤田様は、老後の不安が大きすぎて戦意喪失の状態でしたが、最後にはやる気満々になって、次回はねんきん定期便を持参してご相談にお見えになるとお約束をして帰られました。

老後に備える際は、75歳の自分の幸せを考えるところから始めてみましょう。