事業再構築補助金は、事業を再構築しようと試みる中小企業の手助けをしてくれる補助金で、実施主体は経済産業省中小企業庁です。今回は、事業再構築補助金を受けるための条件や補助額などの概要について解説します。

事業再構築補助金とは

事業再構築補助金の概要については、以下のとおりです。

事業再構築補助金とは

事業再構築補助金とは、ポストコロナ・ウィズコロナ時代の経済社会の変化に対応するため、中小企業などの新分野展開や業種転換など思い切った事業再構築を支援することで、日本経済の構造転換を促すことを目的としています。

申請できるのは、コロナの影響で厳しい状況にある中小企業、中堅企業、個人事業主、企業組合などです。そして、申請後、審査委員が再構築の内容や事業の妥当性・実現性などを審査し、採択・不採択を決定しています。

事業再構築補助金の申請要件

主な申請要件として、以下の3つがあります。

(1)売り上げが減少していること

・2020年4月以降の連続する6ヵ月間のうち、任意の3ヵ月間の合計売上高が、コロナ以前(2019年または2020年1~3月)の同3ヵ月間の合計売上高と比較し、10%以上減少している

※売上高に代えて、「付加価値額(営業利益、人件費、減価償却費の合計)」を用いることも可能

(2)事業再構築に取り組むこと

・事業再構築指針に沿った、新分野展開、業態転換、事業および業種転換などを行う

(3)認定経営革新等支援機関等と事業計画を策定する

・事業再構築に係る事業計画を、認定経営革新等支援機関と策定する

・補助金が3,000万円を超える案件については、金融機関も参加して策定する

・金融機関が認定経営革新等支援機関を兼ねる場合は、金融機関のみで可

・事業計画については、補助事業終了後3~5年で付加価値額の年率平均3.0%(グリーン成長枠は5.0%)以上の増加を見込む事業計画をを策定する

事業再構築補助金の補助上限額と補助率

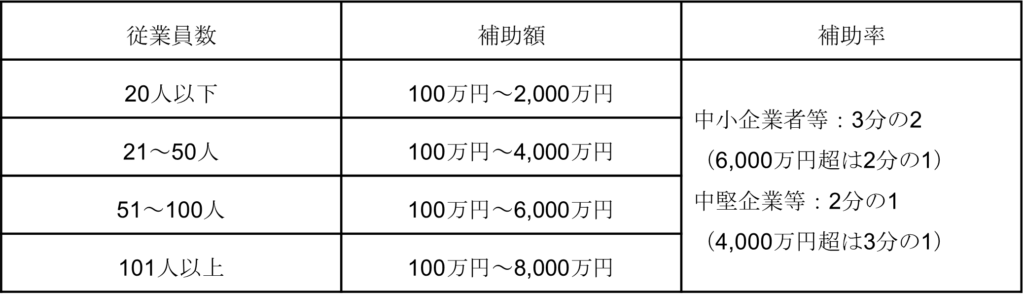

従業員規模に応じて、2,000万円、4,000万円、6,000万円、8,000万円の補助上限額が設定されています。

図表1 通常枠の補助額と補助率

ただし、多くの従業員を雇用しながら、継続的な賃金引き上げに取り組むとともに、従業員を増やして生産性を向上させる中小企業などを対象とした「大規模賃金引上枠」によって、従業員数101人以上の場合、最大1億円までの支援が受けられます。また、大規模賃金引上枠の審査で不採択となった場合でも、「通常枠」にて再審査を行います。

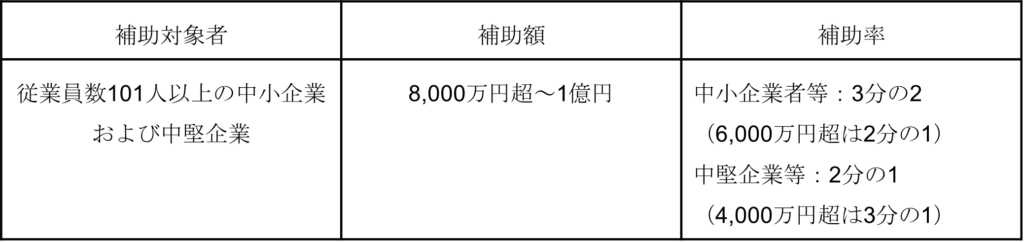

大規模賃金引上枠の対象となる事業者の要件および補助額は以下のとおりです。

通常枠の要件を満たし、かつ、以下の(1)および(2)を満たすこと

(1)補助事業実施期間の終了時点を含む事業年度から3~5年の事業計画期間終了までの間、事業場内最低賃金を年額45円以上の水準で引き上げること

(2)補助事業実施期間の終了時点を含む事業年度から3~5年の事業計画期間終了までの間、従業員数を年率平均1.5%以上(初年度は1.0%以上)増員させること

図表2 大規模賃金引上枠の補助額および補助率

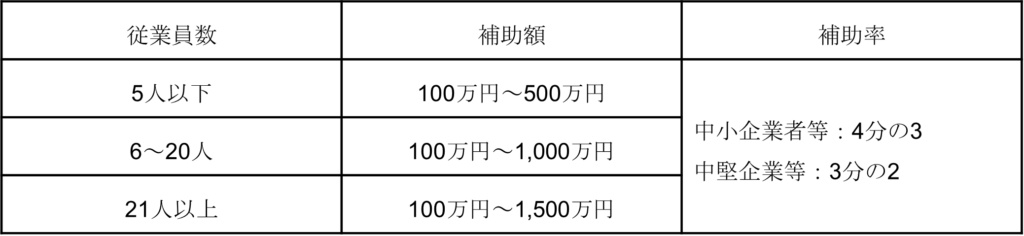

また、引き続き業況が厳しい事業者や、事業再生に取り組む事業者を対象とし、「回復・再生応援枠」を設けて補助率を引き上げています。「回復・再生応援枠」では、事業再構築指針の要件について、「主要な設備の変更」を求めない点が特徴となっています。さらに、「回復・再生応援枠」の審査で不採用になったとしても、加点され、通常枠にて再審査が行われます。

回復・再生応援枠の対象となる事業者の要件および補助額は以下のとおりです。

通常枠の申請要件を満たし、かつ、以下の(1)または(2)のいずれかを満たすこと

(1)2021年10月以降でいずれかの月の売上高が、対2020年または2019年同月比で30%以上減少していること(売上高に代えて、不可価値額を用いることもできます)

(2)中小企業活性化協議会などから支援を受け、再生計画などを策定していること

図表3 回復・再生応援枠の補助額および補助率

ここまでに紹介した枠以外にも、「最低賃金枠」「グリーン成長枠」「緊急対策枠」があります。

事業再構築補助金のスケジュール

事業再構築補助金の流れは以下のとおりです。

図表4

事業再構築補助金の採択事例

これまでに事業再構築補助金を利用し、再構築を行った事例について紹介します。通常枠や大規模賃金引上枠では、以下の事例があります。

事業再構築補助金(通常枠)

通常枠では、レストランから飲食料品小売業に業態転換し、事業再構築に取り組んでいる事例があります。

さいたま市の飲食サービス業者は、当初イタリアンレストランを8店舗運営していましたが、コロナ禍による自粛の影響を受け、売り上げが最大70%減となる店舗も発生する厳しい経営状態に陥ったことから、新たな収益源を確保し強い経営体質を作ることを目指して、テイクアウトおよび宅配形式による小売業態に進出しました。

イタリアンレストランの1号店を、地産地消のセレクトショップに改装し、地元産食材のブランド商品の開発および販売を行う拠点にするとともに、加工食品や惣菜メニューの開発による新たな需要を創出しました。また、非接触型のオーダーアプリを開発し、従業員の業務効率化にも取り組むこととしました。そのほか、既存設備を撤去して新たにセントラルキッチンを整備することで、生産性の向上を目指しています。

補助事業を活用してこれらへの投資を行い、補助事業終了後5年目で新規事業の売上高比率20.7%、従業員1人あたりの付加価値額24.1%増を計画しています。

参照元:中小機構 事業再構築補助金 採択事例紹介 株式会社ノースコーポレーション

事業再構築補助金(通常枠以外)

大規模賃金引上枠では、地域の生産者と連携したマルシェに新分野展開を行い、事業再構築に取り組む事例が報告されています。

つくば市で洋菓子店を3店舗経営していたものの、コロナ禍によるお祝いごとや外出自粛の影響を受け、贈答品や嗜好(しこう)品である洋菓子の需要が激減し、経営は大きな打撃を受けることとなりました。しかし、この苦境を機に、会社の強みである商品開発力と発信力を生かし、生産者と消費者が直接交流や販売が行えるマルシェ事業に進出する決断をしました。

具体的には、地域の生産者と連携して、新鮮な果物や生花、特産品を仕入れ、専門店が出店しているような売り場を構築し、食の楽しさと地域の魅力を体験できる場にしました。レジには画像認識で素早い会計を可能にするAIレジを導入し、少ない接触での買い物を可能にしました。

補助事業により、店舗建設のための投資を行い、補助事業終了後5年目で新規事業の売上比率18.6%を計画しています。先端技術の活用やフードロスの削減といった高収益化により、経営を安定させるとともに確実な雇用と賃金引き上げを実現し、喜んで働ける企業を目指しています。

参照元:中小機構 事業再構築補助金 採択事例紹介 有限会社コート・ダジュール

事業再構築補助金利用の際の注意点

事業再構築補助金の利用に関して、注意しておきたい点は以下のとおりです。

交付までに時間がかかる

事業再構築補助金は採択された後に交付申請を行います。そして、補助金の交付が決定してから補助事業を開始しなければなりません。

さらに、補助事業を実施した後で補助金の請求および受給となるため、一時的な持ち出しが発生する点には注意が必要です。

補助対象費用には制限がある

また、補助対象費用になるものとならないものがあることも知っておきましょう。設備費や技術導入費、研修費、広告宣伝費などは補助の対象となりますが、従業員の人件費や消耗品費、通信費などは補助の対象外となります。どの費用が対象となり、どの費用が対象外となるのかをあらかじめ把握しておくことが大切です。

補助金交付までのつなぎ融資なら「POファイナンス」

補助金は、採択されてから交付申請を行い、約1年間の補助事業期間を経て実績報告を行い、その後補助額が確定し、請求することで支払われます。そのため補助金が交付されるまでの資金調達が必要になるケースがあります。その際のつなぎ融資としておすすめしたいのが「POファイナンス」です。

「POファイナンス(補助金対応)」の特徴とは

POファイナンス(補助金対応)は、電子記録債権化が可能な補助金を、POファイナンスシステムを活用することで、補助金交付決定情報を電子記録債権化し、セゾンファンデックスなどの金融機関に担保として提供することで融資を受ける仕組みです。

セゾンファンデックスの「POファイナンス(補助金対応)」のメリット

最短2週間で資金調達が可能というスピードが1番のメリットです。また、融資金額は補助金交付決定額を上限とし、さらに返済については補助金の入金によって行われるため、自己資金の持ち出しの不安から解消されます。対応エリアが全国となっている点もメリットといえるでしょう。

セゾンファンデックスの補助金つなぎ融資(POファイナンス)の詳細はこちら

おわりに

事業再構築補助金は採択され、入金するまでに1年以上の期間を要します。また、補助事業は入金されるまでの間に行う必要があり、その費用は原則として会社で負担しなければなりません。とはいえ、事業再構築の内容によっては高額な資金を必要とするケースもあり、そのつなぎ資金の調達で悩んでいる経営者の方もおられるのではないでしょうか。

セゾンファンデックスの補助金つなぎ融資(POファイナンス)は、交付決定を受けた補助金を電子記録債権として担保提供し、融資を受けるサービスで、返済は補助金の入金をもって一括返済の仕組みを取っているため、安心して事業再構築に取り組めます。事業再構築補助金に採択され、補助事業に取り組む際の資金調達に困っているならば、ぜひセゾンファンデックスに問い合わせてみましょう。

お問い合わせはインターネットおよび電話で行っています。全国を対応エリアとしている点も利用しやすいといえるのではないでしょうか。