一見すると難しく見えるファクタリングを図説でわかりやすく解説。2社間ファクタリング、3社間ファクタリングそれぞれの仕組みと違いについても網羅して解説します。

ファクタリングとは?事業資金を調達する新たな選択肢

小売業や建設業のように商品や在庫の仕入れが必要であったり、受注から実際に売上金が振込まれるまでに長い期間を要する事業を営む場合は運転資金の資金繰りが重要となります。ファクタリングは実際に売上金が振込まれる前の「売掛債権」を使って資金を工面する方法となります。

ファクタリングのメリット・デメリット

| メリット | ・振込が早い ・保証人・担保不要 ・借入金にならない ・未回収リスクを排除できるものもある |

| デメリット | ・手数料が高い ・売掛債権の金額が限度 ・取引先に知られてしまう場合がある ・取引先の業績によって条件が左右される |

融資に比べ、ファクタリングは売掛債権の売買となるため保証人や担保が不要なほか、短期間での資金振込が期待できます。また万が一売掛金が未回収となった場合でも弁済を行わずに済むメリットがあるほか、ファクタリングの利用は借入金とはならないため、財務状況への影響が少なく、今後融資を利用する予定のある場合の資金調達方法として適しています。

一方デメリットとして、ファクタリングの調達金額は売掛債権の金額が限度で、債務者の業績や経営状態によってファクタリングの利用条件が左右されます。また利用するファクタリング方法によっては、債務者へファクタリングの利用が知られてしまうため、取引先との関係悪化につながる恐れがあります。手数料も発生するため利用が恒常的にならないように注意しましょう。

売掛債権の譲渡方法によって2社間・3社間ファクタリングがある

ファクタリングには主に「2社間ファクタリング」と「3社間ファクタリング」があります。それぞれ仕組みに大きな違いがあるため、ファクタリングの利用を検討する前に相違点についてよく把握しておきましょう。

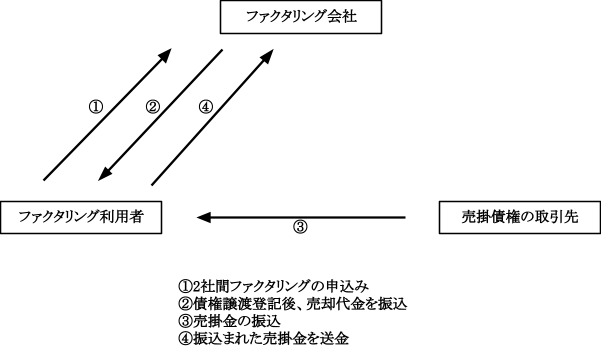

2社間ファクタリングの仕組みと流れ

2社間ファクタリングは「ファクタリング会社」と「ファクタリング利用者」の2社間で完了する比較的シンプルな仕組みのため現金化が早く、売掛金の債務者である取引先にもファクタリングの利用が知られないといったメリットがあります。

ファクタリング会社は売掛債権の売却代金を支払い、ファクタリング利用者は売掛金が振込まれ次第ファクタリング会社に送金を行います。しかし、このままではファクタリング利用者が送金を行わなかったり、同じ売掛債権を複数のファクタリング会社に売却する「二重譲渡」が行われてしまうかもしれません。そこで2社間ファクタリングでは売掛債権に対し「債権譲渡登記」を行い、送金が確実に行われるようになっています。

一方で、資金回収にリスクが付きまとうことから手数料が高く設定されることが多く、ファクタリング利用者の負担はも高めであり、ファクタリング会社から送金についての監視も生じるためファクタリング利用者の負担も比較的大きくなっています。さらに利用条件によっては、売掛金が未回収となった場合でもファクタリング者会社への送金が必要になることもあるため注意しましょう。

図表:2社間ファクタリングの図解

3社間ファクタリングの仕組みと流れ

3社間ファクタリングは「ファクタリング会社」と「ファクタリング利用者」に加え、「売掛金の債務者たる取引先」の協力も必要となります。

3社間ファクタリングでは、ファクタリング会社への利用申込と売掛金の債務者たる取引先に債権譲渡の通知・承諾を行います。これは債務者に無断で債権譲渡が行われると債務者は誰に代金を支払えば良いのか分からず、ほかの権利者に振込を行ってしまう恐れがあるためです。

しかし、この通知によって取引先にファクタリングの利用が知られてしまい「資金繰りが悪化しているのではないか?」といった懸念を抱かれてしまい、今後の取引継続に悪影響が生じる恐れもあります。

取引先への通知・承諾が完了すると売掛債権の売却代金の支払いが行われ、ファクタリング会社から取引先にその旨の通知が行われ、売掛金の振込は直接ファクタリング会社へ行われることになります。

3社間ファクタリングのメリットとして、取引先から振込が行われなかった場合でもファクタリング会社に対して送金を行う必要がないため売掛金が未回収となるリスクを避けることができるほか、手数料も比較的低いといった点が挙げられます。

図表2:3社間ファクタリングの図解

2社間ファクタリングと3社間ファクタリングの違い

2社間ファクタリングと3社間ファクタリングでは仕組みの違いから、現金化までの時間・手数料・取引先への通知・未回収リスクについて違いがあります。

取引先に知られたくない場合は2社間ファクタリングを利用し、手数料を重視したい場合や取引先が公的機関などで通知にも支障がないのであれば3社間ファクタリングを利用するなど、それぞれのファクタリングサービスの特徴を踏まえて利用していくことをおすすめします。

| 現金化速度 | 手数料 | 取引先への影響 | リスク | |

| 2社間ファクタリング | 早い | 高め | 取引先に知られない | 未回収でも送金が必要になる場合がある |

| 3社間ファクタリング | 時間がかかる | 低め | 取引先への通知が必要 | 未回収リスクを排除できる |

おわりに

事業を営んでいると突発的な出来事で急な支出が発生することがあります。こうした場合、売掛債権の振込日より前に現金を手に入れる必要に迫られるかもしれません。

ファクタリングは振込日より前に現金を調達する方法のひとつで、担保・保証人が不要であり融資に比べて入金までの日数が短いといったメリットがあります。不動産など担保として差し入れられるものがなかったり、銀行の融資が利用しにくい短期のつなぎ資金としての利用に効果を発揮します。

ファクタリングには2社間ファクタリングと3社間ファクタリングがあり、現金化までの時間・手数料・取引先への通知などに違いがあります。なかでも取引先への通知は資金繰りの悪化を懸念される恐れがあるため、多くの企業で2社間ファクタリングを利用することが多くなっています。一方で手数料が低いため、公的機関が取引先である場合などでファクタリングの通知について問題がないのであれば3社間ファクタリングが有利になるケースもあります。

ファクタリングを利用する際はファクタリング会社の個別アドバイスを受けることがおすすめです。またファクタリング会社によって調達可能額や手数料といった利用条件に差があるため複数の事業者に問い合わせを行うと良いでしょう。

しかし、現在のファクタリング業界は、許認可や免許などが不要なため参入障壁が低く悪徳事業者も入り込みやすくなっているため、問い合わせを行う際は企業の規模や信頼性、専門性、コンプライアンス体制などを充分に確認してから行うようにしましょう。

セゾンファンデックスでは2社間ファクタリング・3社間ファクタリングをはじめとしたさまざまなファクタリングサービスを取り扱っており、充分なコンプライアンス体制や企業規模・専門性を有しています。ファクタリングの利用を検討しているのであれば、まずは個別アドバイスを申し込んでみることをおすすめします。