政府は、中小企業の資金調達における負担を軽減するため、2026年をめどに手形の利用を廃止する方針を示しました。本記事では、手形廃止の理由や、手形の代替手段となる「電子記録債権」について詳しく解説します。

手形のメリット・デメリットとは

個人事業主や中小企業経営者の中には、手形について詳しく知らない方も少なくありません。そこで、まずは手形の仕組みやメリット・デメリットについて解説します。

手形の仕組み

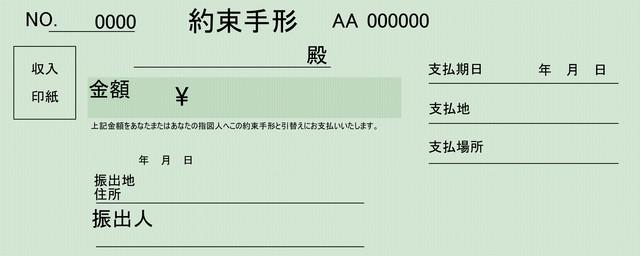

手形とは、有価証券の一種であり、ビジネスの場で現金の代わりとして利用されています。手形の券面には金額が記載されており、その記載金額に相当する価値を持ちます。手形は取引での利用や、金融機関での現金化が可能です。

手形には主に「約束手形」と「為替手形」があります。約束手形は、発行者が指定した期日に、指定した金額を支払うことを約束して交付する手形です。例えば、AさんがBさんに約束手形を交付した場合、Bさんは期日にその手形を指定された金融機関に持参することで、Aさんの口座から手形に記載された金額を受け取ることができます。

現在、日本で流通している手形の多くはこの約束手形であり、手形といえば一般的に約束手形を指します。

一方、為替手形は、手形の作成者が第三者に対して、受取人や所有者への支払いを指示する形式の手形です。為替手形は、取引に関係する複数の当事者間での決済に活用されるのが特徴です。

手形のメリット

手形にはいくつかのメリットがありますが、最大のメリットは支払いを先延ばしにできる点です。例えば、仕入れにまとまった資金が必要だが、現時点では手元に十分なお金がない場合を考えてみましょう。このような状況で、数ヵ月後にまとまった収入が見込まれるのであれば、支払期日をその収入が得られる日に設定した約束手形を作成し、仕入れ先に渡すことで、支払いを先延ばしにしつつ必要な仕入れを行うことが可能です。さらに、手形は融資ではないため利子が発生しません。

手形のデメリット

手形は便利な決済手段ですが、いくつかのデメリットも存在します。その中でも最大のデメリットは不渡りのリスクです。不渡りとは、手形の決済時に、決済に必要な金額が銀行口座に用意されていない状況を指します。万が一不渡りが発生すると、支払いが滞るだけでなく、銀行の信用を失い、新規融資の審査が厳しくなります。場合によっては融資を受けられなくなることもあるでしょう。

また、不渡りが6ヵ月以内に2回発生すると、銀行との取引が一部停止され、当座預金を用いた手形取引ができなくなります。不渡りの情報は銀行間で共有されるため、融資を含む資金調達の手段が大幅に制限されます。

手形取引を行っている中小企業にとって、手形取引の停止は深刻な問題です。そのため、不渡りの発生は事実上の倒産とみなされる場合もあります。

2026年に手形は廃止へ

2021年3月15日「約束手形をはじめとする支払条件の改善に向けた検討会」の報告書が公表されました。

本報告書では、2026年までに手形を廃止する方針が示されています。では、なぜ手形が廃止されることになったのでしょうか。ここでは、手形の利用意向や廃止の理由について見ていきます。

手形の利用意向

日本では古くから手形が広く利用されてきましたが、実際の利用者の意向は必ずしも肯定的ではありません。

検討会の報告書によると、手形の受取人の92.6%、発行者の76.4%が手形の利用について「やめたい」あるいは「やめたいけどやめられない」と回答しています。

受取人側が手形の利用を「やめたい」または「やめたいけどやめられない」と思う主な理由は以下のとおりです。

- 不渡りのリスクがある

- 取り立ての際の手数料や領収書の印紙代等が負担になる

- 現金での支払いを即座に受けることができない

- 取引先が手形による支払いを希望しているため、やめられない

一方、発行者側が手形の利用を「やめたい」または「やめたいけどやめられない」と思う理由としては次のようなものがあります。

- 印紙代などが負担になる

- 手形は輸送などの手間がかかる

- 手形の現物管理が負担になる

- 取引先が電子手形に対応していない

- 手形を利用することが業界の習慣になっているため、やめられない

手形廃止の理由

手形は、資金調達が現在よりも困難だった高度経済成長期において、伝統的な支払い手段として経済を支えてきました。しかし、時代の変化とともに、手形の見直しを求める声が高まっています。

現在では金融緩和などの影響で資金調達が容易になっている一方、手形取引では現金を即座に受け取ることができず、取引先に資金繰りの負担を強いる場合があります。そのため、特にベンチャー企業や中小企業の支援を目的として手形を廃止すべきだとする意見が増えているのです。

また、紙の手形は事務作業の負担が大きく、保管や輸送に伴うリスクも課題とされています。紛失や盗難の危険性があるうえ、紙媒体の取り扱いが現代の効率化を求めるビジネス環境に適さなくなっています。こうした背景から、多くの企業や金融機関では、紙の手形は廃止し、より安全で効率的な電子手形へ移行すべきだとの結論に至りました。

手形廃止に向けた各金融機関の対応について

三菱UFJ銀行、三井住友銀行、みずほ銀行の3行が、手形の廃止に向けてそれぞれ公表している取り組み内容を、各行のWEBサイトからまとめてご紹介します。

三菱UFJ銀行

- 手形・小切手の発行受付終了

2025年9月30日をもって、ご利用中の当座勘定を対象に手形・小切手の発行受付を終了します。また、お客さまにご指定をいただいた内容にて加刷した手形・小切手(事前加刷手形・小切手)についても、2025年3月31日をもって発行受付を終了します。

2024年1月4日以降に開設いただく当座勘定は、手形・小切手の発行受付を行っておりません。

- 他行を支払地とする手形・小切手の預金入金扱い受付終了

2026年3月31日をもって、他行を支払地とする手形・小切手の預金入金を終了します。入金先の口座は、当座勘定の他、普通預金、定期預金等各種預金を含みます。

参照元:三菱UFJ銀行「手形・小切手の全面的な電子化に向けた取り組み」

三井住友銀行

- 手形・小切手帳の発行を終了

2025年9月30日をもって、手形・小切手帳の発行申込の受付を終了します。

- 手形・小切手の振出期限を設定

当座勘定からの支払を目的とした手形・小切手の振出期限を2026年9月30日とします。期限以降に振出された手形・小切手は、当座勘定からの支払ができません。2019年10月~2024年9月に当行より販売した未使用の手形・小切手については、今後、一定の条件を満たすものはご希望に応じて買戻しする予定です。

- 手形・小切手等の取立(入金扱)手数料を新設

2025年10月1日以降、手形・小切手・定額小為替による口座への入金受付時に、「取立(入金扱)手数料」を頂戴します。

取立(入金扱)手数料(税込)

| 電子交換所での交換(直ちに取立できる証券類※) | 1件につき660円 |

※直ちに取立できない証券類は従来どおり「代金取立手数料」が発生

参照元:三井住友銀行「手形・小切手の発行終了等に関するお知らせ」

みずほ銀行

- 当座勘定を新規で開設いただいたお客さまについて、紙の手形・小切手の発行を停止

2024年1月4日以降に当座勘定を新規で開設いただいたお客さまについて、紙の手形・小切手の発行を停止します。

- 2027年4月以降を期日とする手形・小切手の代金取立を停止

2024年1月4日より、2027年4月以降を期日とする取立手形等(2027年4月以降を振出日とする先日付小切手も含む)の代金取立(期日管理)を停止します。(預金入金扱いは引き続きお取り扱い可能です。電子交換に参加していない金融機関を支払地とする手形・小切手等の個別取立については取引店にご相談ください)

2027年4月以降を期日とする取立手形等の受付は、2023年12月29日を最終日とさせていただきます。

参照元:みずほ銀行「手形・小切手の全面的な電子化に向けた各種対応について」

手形廃止後の決済手段としての電子記録債権とは

電子記録債権とは

電子記録債権とは、手形に代わる決済手段として開発されたものです。手形にまつわる問題を解決し、事業者の資金調達の円滑化を目的としています。

電子記録債権の仕組みは、支払企業と納入企業との間で発生した債権を、金融機関と電子債権記録機関を通じて安全かつ迅速に処理するものです。具体的には、債権の発生から譲渡、支払いまでをすべて電子上で完結します。

電子記録債権は、原材料を仕入れて代金を支払う企業と、商品やサービスを納入し代金を受け取る納入企業の双方にメリットがあります。それぞれのメリットを順に見ていきましょう。

支払企業のメリット

支払企業側のメリットとしては、電子化による事務手続きの簡略化が挙げられます。従来の手形取引では、発行や振り込み準備、搬送など煩雑な作業が必要でしたが、電子記録債権ではこれらがすべて電子化されるため、大幅に手間を削減できます。また、電子データでのやり取りが可能になるため、郵送コストや印紙税も不要となり、経費削減につながる点も大きなメリットです。

納入企業のメリット

納入企業においても、電子記録債権には多くのメリットがあります。まず、電子データの活用によりペーパーレス化が進み、手形の紛失や盗難といったリスクがなくなります。その結果、管理にかかる手間とコストが削減され、業務効率が向上します。さらに、紙の手形とは異なり、支払期日になると自動で入金されるため、スムーズな入金処理が可能です。また、電子債権は流動性が高く、譲渡や現金化が容易なため、手形よりも資金繰りを円滑に進められます。

電子記録債権を活用した資金調達方法も

ファクタリングは、企業が所有している売掛債権を売却することで、入金を待つよりも短期間で資金調達できるサービスです。電子記録債権を活用したファクタリングであれば、これまでに解説したメリットを享受できます。

電子記録債権を活用したファクタリングサービスにご興味がある方は、セゾンファンデックスの「今スグまとめ払い」をご検討ください。

「今スグまとめ払い」は、毎月の請求データをセゾンファンデックスに送るだけで、5営業日以内に売掛金をまとめて現金化することが可能です。請求業務はセゾンファンデックスが代行するため、余計な手間もかかりません。

「今スグまとめ払い」なら、資金調達と請求業務効率化という2つの課題を同時に解決できるため、資金繰りや日々の業務効率に悩む企業にとって大きなメリットがあります。

例えば、経理事務の負担軽減と資金調達の両立が求められる運送業では「今スグまとめ払い」の利用により、事務作業の効率化と資金調達を同時に実現した事例があります。また、売掛金の入金サイクルが長く、資金繰りに苦しんでいたアパレル業では、資金繰りの改善に成功しています。

さらに「今スグまとめ払い」は、国から指定を受けたTranzax株式会社の電子債権システムを活用しており、高い安全性と信頼性を備えています。

おわりに

手形は2026年に廃止される方針が示されています。そのため、現在手形を利用している事業者は、手形廃止後の代替手段について早めに検討を進める必要があります。手形廃止後の代替手段は、支払企業と納入企業双方にメリットのある電子記録債権がおすすめです。電子記録債権を活用することで、業務効率化と安全性の向上を実現できるだけでなく、資金繰りの円滑化にもつながります。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。