入院費用が払えない場合には公的制度を利用できますが、自分での備えも重要です。このコラムでは、入院費用の内訳や払えない場合の対処法について解説します。事前に備えておくことで、いざという時に金銭的に困ることなく対処できるでしょう。

入院時にかかる費用の相場と内訳

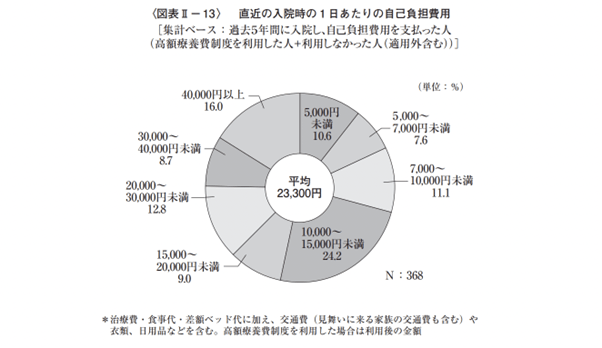

公益社団法人生命保険文化センターの令和元年度「生活保障に関する調査」によると、直近の入院時の1日あたりの平均費用は23,300円との結果が出ています。

しかし、23,300円という金額はあくまでも平均額です。なかには40,000円以上と回答している方も16%いるため、病状などによって金額が異なることは考慮しましょう。

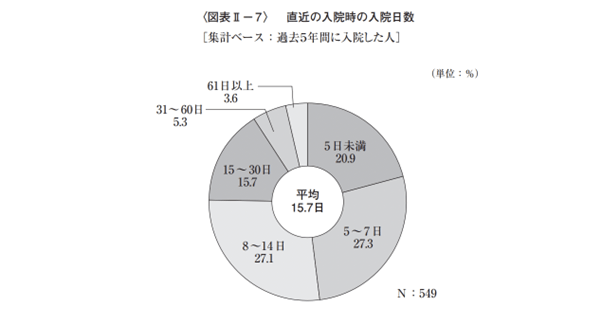

また、同調査では1日あたりの入院費用だけでなく、平均入院日数の調査を行っています。

調査結果によると、平均の入院日数は15.7日です。

1日の平均入院費用23,300円と、平均入院日数の15.7日を掛け合わせると、一度の入院でかかる費用は平均365,810円という結果になります。

しかし、平均入院日数は60歳代は平均19日という結果が出ているため、さらに費用がかかることが予想されます。

また、入院費用のなかには保険を適用できる費用と、適用できない費用があるため注意しましょう。

それぞれについて解説します。

保険を適用できる費用

一般的な入院にかかる費用のうち、保険を適用できる費用は以下の2つです。

- 医療費、治療費

- 入院基本料

「医療費、治療費」とは、主に以下のような費用を指します。

- 診療費

- 投薬料

- 注射料

- 手術料

また、入院基本料とは、入院した際の1日あたりの基本料金です。入院基本料の中には、看護や寝具といった医療環境の提供費用が含まれます。

日本の医療費自己負担は、現役世代が3割負担、現役並みの所得がない70〜74歳が2割負担、現役並みの所得がない75歳以上は1割負担です。

充実した社会保険によって自己負担の割合は抑えられていますが、傷病によって費用が異なるため注意しましょう。

保険を適用できない費用

一般的な入院にかかる費用のうち、保険を適用できない費用は以下のとおりです。

- 食費

- 日用品

- 差額ベッド代

- 先進医療費

一般の方の食費は1食460円です。1日3食、入院平均日数の15日で計算すると、20,700円もの食費がかかります。

日用品とは、テレビカード代や飲み物代、入浴用品代などです。ひとつの金額自体はそれほど高いものではありませんが、入院が長期化すると積み重なっていくため注意しましょう。

差額ベッド代とは、1部屋4床以下の部屋の使用を希望する際にかかる費用です。

入院時には通常5床以上の大部屋のベッドを使用しますが、大人数での生活にはストレスを感じてしまう方も多いでしょう。その場合、個室や4床以下の少人数の部屋を使用できますが、その分別途に費用がかかってしまいます。

差額ベッド代は部屋の種類や人数によって異なるため、希望する方は金額を踏まえて決めましょう。

先進医療費とは、厚生労働省が定める先進的な医療方法で、現在はまだ保険診療の対象に至らないものです。患者の治療の選択肢を拡げ、利便性を向上させるために導入されています。(令和4年1月1日現在で81種類)

先進医療費は全額自己負担となるため、先進医療を希望する方は金額を踏まえて検討しましょう。

入院費用が払えない時に発生する3つのリスク

入院時にかかる費用は高額になるケースがあるため、入院費用を払えない事態に陥ることは実際に起こり得ます。

そして入院費用が払えない時には以下の3つのリスクが発生します。

- 支払いの督促がくる

- 保証人に対して請求される

- 弁護士から連絡が来て訴訟になる

入院費用が払えずに困るのは自分だけではありません。周囲の方に迷惑を掛けてしまうケースもあるのです。

3つのリスクについてそれぞれ解説します。

1.支払いの督促がくる

入院費用の未払いが発生すると、病院側から督促の連絡が入ります。その際に支払えれば問題ありませんが、未払いが続いてしまうと「内容証明郵便で督促状が届く」「職員が自宅に訪れ督促を受ける」といった可能性もあるため、注意が必要です。

督促を受けた際に支払えなければ、状況はさらに悪化してしまいます。周囲の方に迷惑が掛かる恐れもあるため、早めの支払いを心掛けましょう。

2.保証人に対して請求される

病院側は入院した方に支払い能力がないと判断した場合、入院費用を保証人に対して請求します。

入院時の書類には、保証人について記入する欄があります。保証人には緊急連絡先としての役割もあるのです。

保証人には入退院の手続きや、手術の了承など重要な役割があるため、通常は家族の方がなるケースが多いです。しかし、一緒に暮らしている家族がいない場合などは、親戚や知人を頼らなければなりません。

このように入院費用を払えない場合、周囲の方に迷惑を掛けることになってしまいます。

3.弁護士から連絡が来て訴訟になる

保証人に請求された後も未払いが続くと、病院ではなく弁護士から連絡が来ます。また、弁護士から連絡が来た後も状況に進展がないようであれば、民事調停により裁判所が介入しながら話し合いを進めることになります。

病院側から訴えられてしまうと民事訴訟に発展するケースもあるため注意しましょう。最終的には強制執行によって預金や給与といった財産を差し押さえられてしまいます。

入院費用を払えない時は分割払いの相談を病院にする

入院費用が高額になり一括払いが難しい場合は、病院に分割払いの相談をすることが重要です。多くの病院には費用に関する相談窓口が設置されており、分割払いや支払期日の延長に対応しているところがあります。分割回数が多すぎると難しい場合もありますが、病院側も過去に同様の相談を受けた経験があるため、柔軟に対応してくれる可能性があります。

分割払いについては、支払い開始の時期や分割回数、金利の有無など、病院側の対応はさまざまです。そのため、入院時点で分割払いが可能かどうか、対応範囲をしっかりと確認しておく必要があります。場合によっては、毎月の支払い額が高額になりすぎてしまうリスクもあります。無理のない返済計画を立てるには、医療ソーシャルワーカーなどに相談し、病院側と具体的な条件を詰める必要があります。

また、分割払いとは別に、金融機関の医療ローンを活用することも選択肢のひとつです。返済方法や金利、手数料などを比較し、自分にとって最適な方法を検討することが賢明でしょう。入院費用の支払いに窮する前に、あらかじめ選択肢を把握しておくことが大切です。

入院費用が払えない時の11の対処法(公的制度)

入院費用を払えないと支払いの督促が保証人にまで及び、最終的に財産を差し押さえられてしまいます。

今後の生活に大きな影響を与えてしまうため、入院費用が払えないと困っている方は以下の対処法を検討しましょう。

- 高額療養費制度を利用する

- 高額療養費貸付制度を利用する

- 高額療養費受領委任払制度を利用する

- 限度額適用認定証を利用する

- 傷病手当金制度を利用する

- 医療費控除を利用する

- 付加給付制度を利用する

- 生活保護制度を利用する

- 自立支援制度を利用する

- 無料低額診断事業を利用する

- 一部負担金免除制度を利用する

公的制度を利用することで、高額の入院費用を支払う助けとなります。それぞれの制度について解説します。

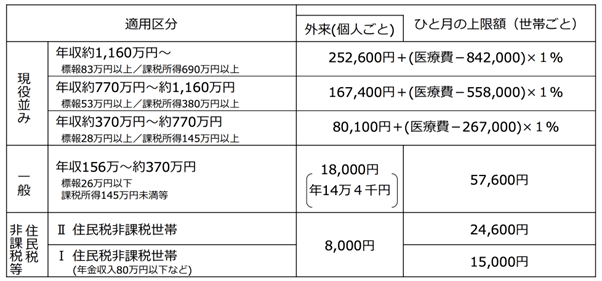

1.高額療養費制度を利用する

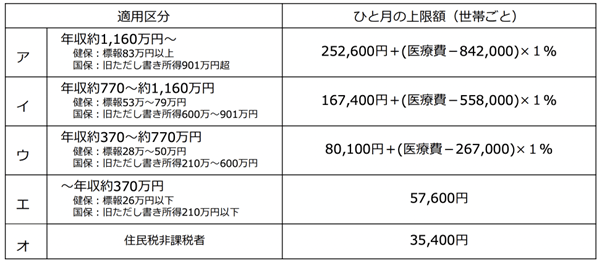

高額療養費制度とは、1ヵ月の医療費が一定の金額を超えた際に利用できる制度です。医療費の自己負担は現役世代が3割負担、現役並みの所得がない70〜74歳が2割負担、現役並みの所得がない75歳以上は1割負担ですが、高額療養費制度を利用することでさらに負担額を抑えられます。

【69歳以下の方】

【70歳以上の方】

自己負担の上限額は、70歳以上かどうかや、所得水準によって分けられます。例えば65歳・年収約370万~770万円の方で、1月に100万円の医療費がかかった場合、窓口の負担が30万円ですが、高額療養費制度を利用することで実際の自己負担額は87,430円となります。

高額療養費制度を利用する際には、加入している公的医療保険に、高額療養費の支給申請書を提出または郵送しましょう。しかし、高額療養費制度は還付型であるため、一度は医療費を支払わなければなりません。

2.高額療養費貸付制度を利用する

高額療養費制度は還付型であるため、一度自己資金で医療費を支払わなければなりません。なお、還付までには少なくとも3ヵ月の日数がかかってしまいます。医療費を支払える自己資金がない方は、高額療養費貸付制度を利用しましょう。

高額療養費貸付制度は、医療費の8〜9割を無利子で借りられる制度です。しかし、医療機関からの許可がなければ利用できないため、必ずしも利用できるわけではありません。

申請方法は加入している公的医療保険によって異なるため、問い合わせてみましょう。

3.高額療養費受領委任払制度を利用する

高額療養費受領委任払制度とは、本来自分で受け取るべき高額療養費の受取人を医療機関に委任する制度です。

高額療養費は申請から受け取りまでに3ヵ月程度の日数がかかります。そのため、一度は自己資金で医療費を支払うことになりますが、高額療養費受領委任払制度を利用することで、窓口での支払いを限度額内に収められます。

なお、高額療養費受領委任払制度を利用できる方は、各市区町村の国民健康保険加入者です。申請を希望する方は、各自治体の窓口に問い合わせてみましょう。

4.限度額適用認定証を利用する

高額療養費制度を利用する際には、まず自己資金で医療費を負担しなければなりません。しかし、あらかじめ限度適用認定証の交付を受け、医療機関の窓口に提示することで、窓口での支払いが限度額内に収まります。

健康保険に加入している場合は各健康保険に申請、国民健康保険に加入している場合は自治体の窓口に申請することで、限定額適用認定証の交付を受けられます。

5.傷病手当金制度を利用する

傷病手当金制度は公務員や会社員など、健康保険に加入している方が怪我や病気で働けなくなった際に保障される制度です。

具体的には3日連続で仕事を休んだうえで、さらに4日目以降休んだ日数によって支給されます。計算式は以下のとおりです。

- 支給開始日の以前12ヵ月間の各標準報酬月額を平均した額÷30日×(2/3)

支給を開始した日から通算して1年6ヵ月保障を受けられます。しかし、休んでいる期間中に傷病手当金よりも多い報酬をもらっている際には利用できません。

6.医療費控除を利用する

医療費控除は、その年の1月1日から12月31日までの間に一世帯で支払った医療費が10万円を超えた際に利用できます。

医療費控除の対象となる金額は以下のとおりです。

- 実際に支払った医療費の合計額-保険金などで補てんされる金額-10万円

なお、医療費控除の上限は200万円です。

医療費控除を受けるためには、公務員や会社員であっても確定申告をしなければなりません。年末調整では控除を受けられないため注意しましょう。

7.付加給付制度を利用する

付加給付制度とは健康保険組合によって決められている1ヵ月の医療費の自己負担額を超えた際に、払い戻しを行う制度です。

健康保険組合によって、付加給付制度の有無や自己負担額の条件は異なります。組合によって「一部負担金払戻金」「療養費付加金」のように名称が異なるケースもあるため注意が必要です。

制度を利用できるかどうか一度加入している健康保険組合に確認してみましょう。

8.生活保護制度を利用する

生活保護制度を利用し、生活保護受給者になることで医療扶助を受けられます。医療扶助を受けることで、自治体が医療費を扶助するため、生活保護受給者は医療費・入院費用がかかりません。

しかし、生活保護受給者になると、クレジットカードや賃貸物件の審査が厳しくなり、今後の生活が制限されてしまいます。入院時にお金がなく、今後も安定した収入が見込めないという方は、お住まいの地域を管轄している福祉事務所に相談してみましょう。

9.自立支援制度(統合失調症など)を利用する

自立支援制度とは、精神疾患に関する医療費を軽減する制度です。

自立支援制度の対象者は、統合失調症などの精神疾患を持ち、通院による精神医療を継続的に必要としている方です。自立支援制度を利用することで、所得に応じて医療費が軽減されます。

症状が殆ど消失している方であっても、現在の状態を維持し、再発を予防するために通院治療を続ける必要がある場合には対象となります。

詳しくは厚生労働省の自立支援医療制度の概要でご確認ください。

10.無料低額診断事業を利用する

無料低額診断事業は、怪我や病気、経済的な理由で医療を受けられないことを避けるために、無料または低額で診察を行う制度です。

無料低額診断事業の対象者は以下のとおりです。

- 低所得者

- 要保護者

- ホームレス

- DV被害者

- 人身取引被害者

制度を利用するには、制度利用の基準に達しているかを証明できる書類(源泉徴収票等)を提出する必要があります。

無料低額診断事業を行っている医療機関は限られているため、実施している医療機関を探してみましょう。

11.一部負担金免除制度を利用する

一部負担金免除制度は、災害や失業といった事情で、収入が一定基準以下になった方の医療費を減免する制度です。

現在の世帯収入と、制度の基準を照らし合わせ、生活困窮の程度によって3つの区分に分けられます。

- 免除

- 減額

- 徴収猶予

減免を受けられる期間は申請した月から3ヵ月ですが、場合によっては延長も可能です。

制度利用を検討している方は、自治体の窓口に問い合わせてみましょう。

分割払いや公的制度でも対応できない時の4つの対処法

入院費用が払えない場合は、分割払いや公的制度を検討するべきですが、場合によってはいずれも利用できないケースがあります。

公的制度や分割払いで対応できない時は以下の4つの対処法を検討しましょう。

- 親戚など身近な人に相談する

- クレジットカードで支払う

- キャッシングで支払う

- カードローンで支払う

それぞれについて解説します。

1.親戚など身近な人に相談する

入院費用が払えない時は親戚など身近な人に相談しましょう。

入院費用の未払いが発生すると保証人に請求されますが、必ずしも保証人に支払い能力があるかは分かりません。

まとまった金額を借りるのが困難な場合は、複数人に相談し小分けに借りるのもいいでしょう。未払いを発生させてしまうと、状態は悪化してしまうため早めの対処が肝心です。

2.クレジットカードで支払う

病院側が対応している場合はクレジットカードで支払うのもおすすめです。

クレジットカード払いにすることで、現在手持ちのお金がない場合でも入院費用の支払いができます。翌月にカード代金の請求がありますが、分割払いやボーナス払いにすることで単月の支払額を調整できます。

高額療養費の還付を受けるまでのつなぎとしても利用できるでしょう。

おすすめのクレジットカードは「SAISON CARD Digital」です。SAISON CARD Digitalであれば最短5分で発行できるため、急な支払いにも対応可能です。

3.キャッシングで支払う

病院側がクレジットカードでの支払いに対応していない場合は、キャッシングでの支払いを検討しましょう。

キャッシングであれば、ATMなどで現金を引き出せるため、現金での支払いが可能です。キャッシングサービスの中には、即日口座に入金されるものもあるため、なるべく早く入金されるものを選びましょう。

しかし、キャッシングは利息が発生するため、今後の収入や高額療養費の還付などスケジュールを踏まえ計画的に利用しなければなりません。

4.カードローンで支払う

現金で支払わなければならない場合はカードローンも選択肢のひとつです。

キャッシング同様にATMで現金を引き出せるため、クレジットカードで払えない際にも安心です。カードローンは利用したい時にすぐに利用できるものを選びましょう。

おすすめのカードローンはクレディセゾンのカードローン「MONEY CARD(マネーカード)」です。指定金融機関のATMであればATM利用手数料もかかりません。

セゾンのMONEY CARDであれば最短数十秒で指定口座へ入金されるため、いざという時にも安心です。カードの年会費は0円なので、所有コストもかからない安心のカードです。

おわりに

入院費用のなかには、保険を適用できる費用とできない費用があります。

食費や差額ベッド代は保険が適用されないため、入院期間が延びてしまうとその分費用負担も大きくなってしまいます。入院費用が払えないと、周囲の方に迷惑がかかるだけでなく、最悪の場合財産を差し押さえられることもあるでしょう。

退院後の生活に影響を与えないためにも、入院費用は確実に支払わなければなりません。

入院しなければならないような事態は、誰にでも起こり得ます。今回解説した公的制度への理解を深めるとともに、公的制度を利用できない場合にも備え対策を考えておきましょう。