引っ越しの初期費用が払えるか不安を感じている方は多いのではないでしょうか。家賃に加えて、敷金・礼金、仲介手数料など、数十万円単位の支出が必要になります。この記事では、初期費用が足りないときの具体的な対処法や、費用を抑える賢い節約術をご紹介します。引っ越しを控えている方はもちろん、将来的な引っ越しに備えたい方は、ぜひ参考にしてください。

- 支払い時期の交渉や分割払いの相談、自治体の補助金活用など、さまざまな対処方法があります

- 賃貸物件の選び方を工夫することで初期費用を大幅に抑えられます。敷金礼金なしの物件やシェアハウス、家具付き物件などがおすすめです

- 引っ越し事業者への支払いは後払いできるケースもあり、初期費用の一部は入居後に支払うことも可能です

引っ越しに必要な初期費用とは

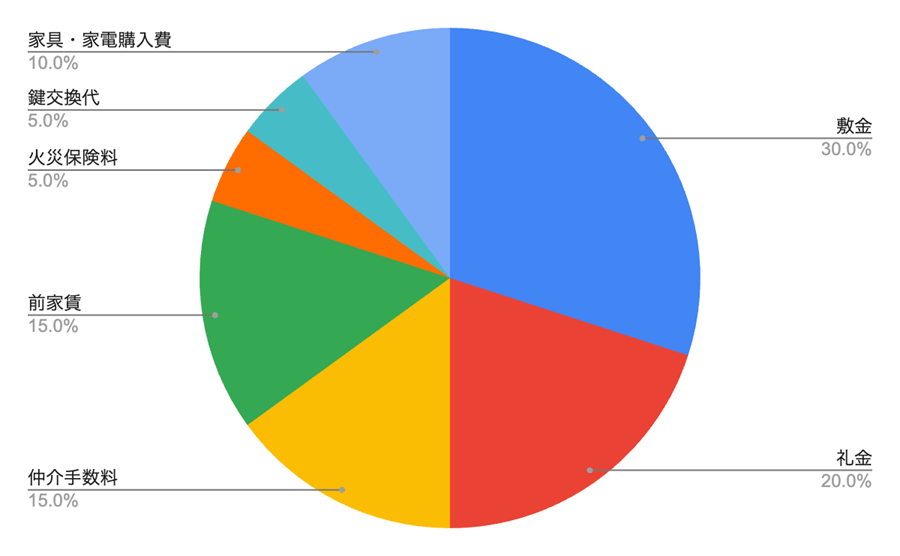

引っ越しに必要な初期費用の相場は、家賃の4~5ヵ月分といわれています。初期費用は以下のとおりです。

【初期費用の内訳】

ここからは、以下の費用に分けてより詳しく解説します。

- 賃貸住宅を借りるための費用

- 家具・家電の購入費

- 荷物の移動にかかるお金

それぞれ見ていきましょう。

賃貸住宅を借りるための費用

賃貸住宅を借りるためには以下の費用がかかります。新生活をスタートする前に、しっかりと準備しておきましょう。

- 前家賃:入居月分の家賃を前払いする必要があります。日割り計算になる場合もあります。

- 敷金:家賃の1~2ヶ月分を預け金として支払います。退去時の原状回復費用として使用され、残額は返金されます。

- 礼金:大家さんへのお礼として支払う費用で、通常家賃1ヶ月分が目安です。返金されない費用です。

- 仲介手数料:不動産会社への報酬で、法律により家賃1ヶ月分が上限と定められています。

- 火災保険料:入居時に2年分程度を一括で支払うのが一般的です。家財保険への加入を推奨されることもあります。

- 鍵交換代:防犯上の理由から、新規入居時に必要となる費用です。通常2万円前後かかります。

希望の部屋が見つかった際には、不動産会社に見積もりを作成してもらいましょう。

家具・家電の購入費

今使っている家具や家電をそのまま新居で使う場合は必要ありませんが、新しく購入する際はベッドや冷蔵庫、洗濯機など、基本的な生活用品だけでも相当な費用がかかると考えましょう。

また、現在使用中の家具や家電を処分する場合は、別途処分費用も考慮に入れなければなりません。特に、エアコンや冷蔵庫などの大型家電は、リサイクル料金として数千円から1万円程度の費用が発生します。

賃貸契約をする際に、不動産会社にすすめられる保険料の高い火災保険にそのまま入っていませんか?実は賃貸保険の火災保険は不動産会社から加入する必要はなく、自分で選んで加入することができます。

セゾンの家財保険なら、あなたに必要な分だけの保険金額・保険期間を自由に選べます!

\いくら節約できるか10秒でわかる/

荷物の移動にかかるお金

引っ越し会社に依頼する場合、基本料金に加えて、以下の要因で費用が変動します。

- 引っ越し距離:遠距離になるほど料金が上がります

- 荷物量:荷物が多いほど料金が高くなります

- 時期:3月から4月の繁忙期は通常期と比べて2~3割増しになることもあります

自力で運ぶ場合は、トラックレンタル料(1日1万円程度)で済みますが、以下の点に注意しましょう。

- 大型家具の運搬時の事故リスク

- 複数回往復する場合の時間的コストやガソリン代

- 搬入時の建物破損リスク

引っ越し会社に依頼するか自力で行うかは、総合的なコストと労力を考慮して決めましょう。

初期費用が足りないときにやるべき8つの行動

急な引っ越しが決まった場合など、初期費用が用意できないこともあるでしょう。初期費用が足りないときにやるべき行動は以下のとおりです。

- 繁忙期に引っ越しを考えている場合はタイミングを変える

- 引っ越しの日を遅らせてお金を準備する

- 初期費用を分割払いできるか交渉してみる

- 敷金・礼金を下げてもらえるか交渉する

- 複数の引っ越し会社に相見積もりをとる

- 予算内で引越せる物件を探しなおす

- 各自治体の補助金を活用する

- お金を借りて引っ越し費用に充てる

それぞれ見ていきましょう。

繁忙期に引っ越しを考えている場合はタイミングを変える

引っ越しのピークである1~3月は、通常時期と比べて料金が高く設定されています。転勤シーズンの9~10月も混み合う時期です。

費用を抑えたい方は、5~8月の閑散期に引っ越しをしましょう。平日や早朝の時間帯を選ぶことで、さらにお得に引っ越しができます。ただ時期を変更する際は、現在の契約期間や新居の空き状況も考慮に入れましょう。

引っ越しの日を遅らせてお金を準備する

引っ越しの期日に余裕があれば、日程を後ろにずらしてお金を貯める方法も検討できます。

また、倉庫作業やイベントスタッフなど、日雇いの仕事だと、その日のうちに給与を受け取れるケースもあるため、期日に余裕がない場合でもお金を準備できます。空いた時間を使って働けば、1日1万円程度は稼げるでしょう。

ただし、体調管理には十分気をつけましょう。

初期費用を分割払いできるか交渉してみる

不動産会社によっては、初期費用の分割払いに対応しています。特に大手の不動産会社では、クレジットカードでの支払いや、独自の分割払いシステムを導入しているケースが多いです。

ただし、分割払いの場合は手数料が発生する可能性があります。支払い総額と月々の支払額をしっかりと確認しましょう。

敷金・礼金を下げてもらえるか交渉する

敷金・礼金は、大家さんとの交渉で減額できる可能性があります。特に長期間の空室や、競合物件が多いエリアでは、交渉の余地が大きくなります。

交渉する際は、「礼金を1ヶ月分から0.5ヶ月分に減額していただければ、来月から入居できます」というように、具体的な条件を提示すると効果的です。

複数の引っ越し会社に相見積もりをとる

引っ越し会社によって料金設定は大きく異なります。最低でも3社は見積もりを取り、料金を比較しましょう。

オンラインの一括見積もりサービスを利用すると、簡単に複数社の見積もりを取れます。ただし、オンラインでの見積もりと最終的な価格が異なるケースもあるため、料金設定がどの段階で確定するのかは事前に確認しておきましょう。

予算内で引越せる物件を探しなおす

初期費用は通常、家賃の4~5ヶ月分程度です。そのため、月々の家賃が1万円安い物件を選ぶだけでも、初期費用を4~5万円程度抑えられます。

新たに物件を探す際は、敷金礼金なしやフリーレント物件など、初期費用を抑えられる物件を中心に検討してみましょう。少し駅から歩いたり、築年数が古い物件を選んだりすることで、家賃を抑えられる可能性もあります。

各自治体の補助金を活用する

自治体によって、さまざまな補助金制度が用意されています。具体的には以下のとおりです。

- 地方創生移住支援事業:東京23区からの移住者に支給

- 結婚新生活支援事業:新婚世帯の住居費用を補助

- 民間賃貸住宅への家賃補助:低所得者向けの月々の家賃を補助

- 次世代育成転居助成:子育て世帯の転居費用を補助

- 特定優良賃貸住宅:中堅所得者向けの良質な賃貸住宅を提供

- 住宅確保給付金:離職者等への家賃支援制度

ただし、これらの制度は自治体によって内容や条件が異なります。詳細については、お住まいの自治体の窓口に直接お問い合わせください。

お金を借りて引っ越し費用に充てる

どうしても資金が不足する場合は、お金を借りる選択肢もあります。

代表的なのは、親族・友人からの借入れです。ただし、お金の貸し借りはトラブルに発展しやすいため、知り合いからの借入れであっても返済計画を明確にし、書面で約束を交わすことをおすすめします

その他にも、カードローンや公的な制度の利用があります。カードローンは審査が早く、即日融資も可能です。ただし、金利が高い傾向にあるため、返済計画を立て、なるべく早く返済しましょう。

公的な制度の中には、以下のようなものがあります。

- 福祉資金貸付制度

- 自治体による住宅資金貸付

- 勤務先の福利厚生制度

いずれの方法でも、必ず返済計画を立ててから借入れを行うようにしましょう。特に金利がかかる場合は、月々の返済額をしっかりと確認することが大切です。

引っ越しの初期費用を抑える節約術

新生活を始めるにあたって、初期費用を少しでも抑えたいと考える方は多いでしょう。ここからは、実践的な節約術を紹介します。

- シェアハウス、家具付き物件など初期費用を抑えられる物件を選ぶ

- 家具・家電は中古を購入する

- 敷金礼金が0円の物件を選ぶ

賢く節約して、無理のない引っ越しをしましょう。

シェアハウス、家具付き物件など初期費用を抑えられる物件を選ぶ

物件選びを工夫することで、大幅に初期費用を抑えられます。たとえば、以下のような選択肢があります。

- シェアハウス

- 家具付き物件

- フリーレント物件(特定の条件を満たすと、一定期間の家賃が免除になる)

それぞれの違いは、以下の表をご覧ください。

| 物件タイプ | メリット | デメリット | 初期費用の目安 |

|---|---|---|---|

| シェアハウス | ・初期費用が安い ・生活必需品が揃っている | ・プライバシーが制限される | 5〜15万円 |

| 家具付き物件 | ・引っ越し時の荷物が少ない ・すぐに生活できる | ・好みの家具が選べない | 20〜30万円 |

| フリーレント物件 | ・最初の1~2ヶ月の家賃が不要 ・資金繰りが楽 | ・契約期間内の解約で違約金が発生する可能性がある | 15〜25万円 |

メリット・デメリットを比較して、自分に適した物件を選びましょう。

家具・家電は中古を購入する

新生活に必要な家具・家電をすべて新品で揃えると、費用が大きく膨らんでしまいます。まだ使える家具・家電は新居でも継続して使用し、新規購入の費用を抑えましょう。

新たに必要なものは、リサイクルショップやフリマアプリを活用するのもおすすめです。リサイクルショップでは新品の3~5割程度の価格で購入でき、実物を確認できる安心感もあります。

フリマアプリでは、新品同様の商品が見つかることも多く、近場での取引なら配送料も抑えられます。

自分たちで荷物を運ぶ

引っ越し距離が近い場合は、自力での運搬も検討できます。引っ越し会社を利用すると数万円かかるところ、レンタカーを利用すれば1万円程度とガソリン代だけで済みます。

ただし、大型家具の運搬には複数人の協力が必要で、搬出入時の建物破損リスクがある点に注意が必要です。また、往復の手間と時間的コストも考慮しなければなりません。自力での運搬は、これらのリスクと手間を含めて総合的に判断しましょう。

敷金礼金が0円の物件を選ぶ

敷金・礼金は家賃の2ヶ月分程度が相場です。これらが不要な物件を選ぶことで、入居時の支払いを大幅に削減できるでしょう。

ただし、このような物件は月々の家賃が若干高めに設定されていることがあります。また、退去時の原状回復費用が高額になったり、契約更新時に追加費用が発生したりする可能性もあります。賢く選択するためには、2年程度の居住を想定して総支払額を比較することが重要です。短期の負担と長期的なコストのバランスを考えながら、自分に合った物件を選びましょう。

引っ越しの初期費用に関する疑問

引っ越しの初期費用について、「いつまでに支払うのか」「後払いは可能なのか」など、さまざまな疑問をお持ちの方も多いでしょう。ここからは、引っ越しの初期費用に関する疑問にお答えしていきます。

賃貸契約の初期費用は、原則として契約手続き日の当日までに全額を支払う必要があります。具体的な流れとしては、物件の仮申し込みを行い、入居審査に通過した後、本契約の手続きを行います。この契約時に初期費用の支払いが必要となります。

なお、振り込みの場合は、指定された日時までに着金するよう余裕を持って手続きを進めましょう。支払いが遅れると、契約自体がキャンセルとなる可能性もあります。

会社によっては、初期費用の一部を後払いにできる場合があります。特に以下の費用は後払いの相談がしやすい傾向にあります。

- 敷金、礼金:大家さんの承諾があれば分割払いが可能

- 仲介手数料:不動産会社の判断で後払い対応してくれる場合がある

- 前家賃:入居月の家賃は分割払いに応じてくれる場合がある

後払いの相談をする際のポイントは、以下の3点です。

- なるべく早い段階で相談する

- 具体的な支払い予定日を提示する

- 収入証明など返済能力を示す書類を用意する

また、引っ越し作業費用については、クレジットカード払いに対応している事業者を選ぶことで、実質的な後払いが可能です。その場合は、見積もり依頼の時点で支払方法について確認しましょう。

仲介手数料については、宅地建物取引業法で上限が定められています。具体的には、家賃1ヶ月分(消費税別)が上限となります。そのため、これを超える金額を請求された場合は、支払いを拒否できます。

また、以下の費用については支払いの必要がないケースもあります。

- 鍵交換費用:相談可能

- 火災保険料:自分で保険会社を選べる

- 害虫駆除費:相談可能

ただし、これらの費用は物件や不動産会社によって取り扱いが異なります。契約前に必ず費用の詳細を確認し、不明な点があれば説明を求めましょう。

によって取り扱いが異なります。契約前に必ず費用の詳細を確認し、不明な点があれば説明を求めましょう。

引っ越しの初期費用に困ったらセゾンのカードローン「MONEY CARD GOLD」

引っ越しの初期費用が思った以上に高額で、支払いに不安を感じる方も多いのではないでしょうか。そんなとき、セゾンのカードローン「MONEY CARD GOLD」を利用すれば、スムーズに資金を調達できます。

「MONEY CARD GOLD」は、年会費無料で、土日祝日・夜間を問わずATMの入出金手数料が何度利用しても0円です。そのため、いつでも手数料を気にする必要はありません。また、新規契約の方なら、最大2ヵ月分の利息が実質0円になります。

また、限度額の範囲内であれば何度でも利用できるので、たとえば契約時の初期費用やその後の引っ越し代金など、分散して発生する費用にも柔軟に対応が可能です。

申し込みから融資までの手続きもスピーディーで、カードが手元にあれば、最短数十秒で指定の金融機関口座に振り込まれ、期日までに支払いの準備ができます。

引っ越しの初期費用の支払いにお困りの方は、ぜひセゾンのカードローン「MONEY CARD GOLD」の利用をご検討ください。

おわりに

引っ越しの初期費用は、一時的にまとまった金額が必要となります。しかし、本記事でご紹介した各種の節約術や支払い方法を工夫することで、無理のない引っ越しを実現することができます。事前の準備と計画的な資金計画で、新生活を気持ちよくスタートさせましょう。

資金が不足する場合は、カードローンの利用もひとつの選択肢です。ただし、返済計画はしっかりと立てて、計画的な利用を心がけましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。