クレジットカードを利用すれば手持ちの現金がなくても買い物ができます。後からくる請求に対してカード会社にお金を支払う仕組みです。とても便利ですが、使用上の注意点を押さえておく必要があります。仕組みを知り基礎知識を身に付け、上手に活用しましょう。

1.クレジットカードの仕組み

クレジットカードを現金の代わりにお店に提示することで、商品を購入したりサービスを受けたりすることができます。後でカード会社からくる請求に対して、先に使ったお金を支払う、いわゆる後払いの仕組みです。

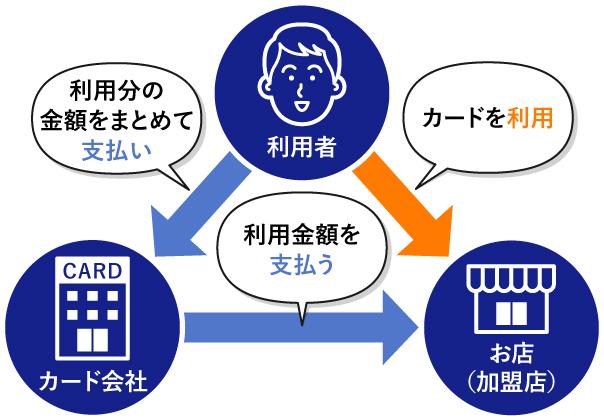

クレジットカードで支払いができる背景には、「利用者」「カード加盟店」「カード会社」の3者の存在があります。ここからは、クレジットカードの仕組みについてご説明します。

1-1.「利用者」「カード加盟店」「カード会社」の3者契約

利用者がお店でクレジットカードを利用して買い物をすると、後日カード会社から利用した金額を支払うよう請求されます。利用者は、請求どおりカード会社に請求金額を支払います。カード会社からは、利用者が買い物をしたお店に対して利用金額が支払われます。利用者と利用者が買い物をしたお店の間で直接現金のやり取りがなくても、買い物ができるのはこのような仕組みがあるためです。

利用者が買い物でクレジットカードを使えるようにするために、小売店やサービスを提供する店はカード会社と契約をする必要があり、契約を結んでいる店を加盟店といいます。

クレジットカードの利用によって、利用者は現金を持ち歩く必要がなくスピーディーでスマートな買い物が可能になるでしょう。加盟店は現金をもっていない利用客にも柔軟に対応ができるほか、売上管理の効率化を図ることができます。さらに、カード会社は手数料で利益を得られます。3者それぞれにメリットがある点が特徴です。

1-2.カード加盟店が決済代行会社を利用することも

カード加盟店が、決済代行会社を利用するケースもあります。その場合、利用者がクレジットカードで商品やサービスを購入後、カード会社は決済代行会社を通して、加盟店へ代金を支払います。そして、カード会社から利用者に対して利用金額が請求されるシステムです。

加盟店がカード会社と直接契約を結ぶと、申請や運用の手続きが必要です。しかし、間に決済代行会社を挟むことでカード会社との契約や運用に必要な手続きを代わりに行ってくれるため、加盟店の負担が軽減されます。

1-3.クレジットカードで商品を購入できるわけ

利用者から見たクレジットカードの最大の魅力は、現金を持っていなくても買い物ができることです。現金がなくても買い物が成立するのは、カード会社が利用者の支払額の立て替えを行い、利用者がカード会社に後払いしているためです。

ここからは、後払いの仕組みが成り立っている理由と、海外でクレジットカードを使える背景を解説します。

1-3-1.クレジットカードの「信用」があるから

クレジットカードを使うと後払いで買い物ができるのは、カード会社が利用者の支払い能力を証明しているためです。クレジットカードをつくる際の審査では収入や返済能力などが見られているといわれますが、それはカード会社が利用者が使ったお金を支払うことができるかどうか見極めているためだといえます。

カード利用者がカード会社から一定の信頼を得ることが、カードでの買い物を成立させるための条件となります。

1-3-2.海外で使えるのは国際ブランドの存在があるから

クレジットカードが海外でも使えるのは、国際ブランドが付いているためです。国際ブランドとは、VISA・Mastercard・JCBなどの決済ネットワークを指します。たとえばVISAのロゴが付いたクレジットカードであれば、VISA加盟店であれば世界中どこでも支払いが可能です。

クレジットカードを発行するカード会社とこれらの国際ブランドが提携することにより、クレジットカードが海外で使えるようになります。

主な国際ブランドは次の5つです。

- VISA

- Mastercard

- JCB

- American Express

- Diners Club

2.クレジットカードの利用方法

店頭での支払いでクレジットカードを使う際は、まずクレジットカード払いであることを伝え、店員にクレジットカードを渡しましょう。その後、端末機に暗証番号を入力するか、サインする用紙あるいは手渡されるタブレット画面に、クレジットカード裏面に記載されているサインをします。

暗証番号の入力とサインのどちらが必要になるかは店ごとに異なります。クレジットカードを手渡さず、自分で端末機に差し込むケースなどもあるため、必要に応じて自分で操作しましょう。そのほか、サインや暗証番号の入力が不要な場合もありますが、カード会社とサインレス決済契約を結んでいる加盟店に限るため注意しましょう。

オンラインショッピングでは、決済画面でクレジットカード番号の入力をして支払いをします。

2-1.オンラインでの利用時に気を付けるべきこと

オンラインでの利用時には、「SSLで暗号化された」安全な画面であることを確認のうえで、個人情報を入力することがポイントです。アドレスバーに表示されているURLが「https://」であるか、またはブラウザに鍵マークが付いているかなどを確認しましょう。

また、基本的なことですがパスワードを大切に管理することも重要です。クレジットカードの裏面に書かれている3桁のセキュリティーコードも、不正利用を防止するために欠かせない役割を果たしています。

そこでセキュリティー性の高いクレジットカードを希望する方に特におすすめなのが、「SAISON CARD Digital」です。「SAISON CARD Digital」はクレディセゾンが発行する、国内初の完全ナンバーレスカードです。カード番号やセキュリティコードが記載されていないため、紛失時でも不正利用やスキミングの不安が軽減されます。

審査内容次第ではありますが、最短5分で発行されるため、お店でもインターネットでもすぐに利用できます。キャッシング機能が付いているため、急にお金が必要になった場合にも対応でき便利です。

3.クレジットカードの4つの基礎知識

ここまでクレジットカードの仕組みや使い方についてご説明してきました。クレジットカードと一言でいっても、銀行系のクレジットカードや信販会社系のクレジットカードなどいくつかの種類があります。また、ステータスカードは通常のカードでは受けられない特典が付いていることが一般的です。

ここからは、さらにクレジットカードの知識を深めるために次の4点について解説していきます。

- 支払い方法

- 種類

- ランク

- ショッピング枠とキャッシング枠

3-1.支払い方法

クレジットカードは一括での支払いのほか、分割して支払うことも可能です。それぞれの支払い方法の特徴については下記表のとおりです。

| 支払い方法 | 特徴 |

| 1回払い | ・多くのカード会社では、指定しない場合は自動的に一括払いになる ・次の支払い日に1ヵ月分の利用金額が指定口座から一括で引き落とされる |

| 2回払い | ・2回払いは手数料は無料というカード会社が多い |

| 分割払い | ・自分で支払回数を指定できる ・利用金額が高くなるほど、支払期間が長くなるほど手数料がかかる |

| リボ払い | ・リボルビング払いの略称 ・利用金額や回数に関わらず、毎月同じ支払い額を手数料とともに返済する |

| ボーナス一括払い | ・夏または冬のボーナス月に一括で返済 ・手数料無料 |

| ショッピングスキップ払い | ・利用後でも毎月の変更締切日までであれば支払月を変更できる ・1回払いにのみ対応 ・手数料がかかる |

3-2.種類

クレジットカード発行会社は銀行系、信販系、流通系などの系統に分類されます。発行元の系統によって、提供されるサービスの特徴が異なります。たとえば流通系のクレジットカードは、百貨店やコンビニエンスストア、スーパーなどの流通業の会社が発行するものです。発行元が運営する店舗で買い物をするとポイントが還元されたり、お得になったりするなどのメリットを享受できます。

また、前述した国際ブランドもいくつかの種類があり、5大国際ブランドはVISA、Mastercard、JCB、American Express、Diners Clubの5つです。

3-3.ランク

クレジットカードにはランクがあり、主に一般カードとステータスカードに分かれます。一般カードは年会費が安い傾向があり、年会費が無料のものも少なくありません。申込資格のハードルについても、万人向けの基準となっていることがほとんどです。

一方でステータスカードは、年会費が高く、受けられるサービスが豊富なことが特徴です。たとえば空港のラウンジを利用できたり、旅行傷害保険が付帯されたりします。ステータスカードにおいてもランクがあり、ゴールド、プラチナの順に上がっていきます。

3-4.ショッピング枠とキャッシング枠

クレジットカードには「ショッピング枠」と「キャッシング枠」があることを押さえておきましょう。キャッシング枠とは、クレジットカードのキャッシング機能で融資を受けられる限度額のことです。キャッシング枠を設定しておくことで、追加の審査なしでクレジットカードのキャッシング機能を利用でき、コンビニの提携ATMなどで簡単に借入ができます。

キャッシング枠は、クレジットカードの申込みの際に設定可能です。キャッシング枠がないクレジットカードに、新しく付帯する場合には別途申込みをする必要があります。

3-4-1.キャッシング利用の際には金利手数料がかかる

キャッシングを利用する際には、金利手数料がかかります。そのため、借りた金額だけでなく、金利手数料が上乗せされた金額を返済する必要があることに注意しましょう。金利手数料は借入の金額によって異なりますが、およそ年利15〜18%です。キャッシングの金額が大きくなるほど、金利手数料も高くなります。

3-4-2.キャッシング枠には総量規制がある

クレジットカードのキャッシング枠には、総量規制が適用されます。総量規制とは、貸金業法における「貸金業者は年収の3分の1を超えて貸付をしてはいけない」という法律です。たとえば、年収300万円の方の場合、100万円以上のお借り入れはできません。

総量規制は一人の利用者に対する貸金業者からの借入合計によって判断されるため、複数の会社でキャッシングを利用している場合は、新しくキャッシングを申し込んでも希望が通らない可能性があります。なお、貸金業者に該当しない銀行や信用金庫などのクレジットカードでのキャッシング利用については、総量規制の対象外となっています。

キャッシングのご利用の予定がある方には、セゾンの「ONLINEキャッシング」がおすすめです。セゾンの「ONLINEキャッシング」は、セゾンカードのお引き落とし口座へ希望の金額が振込みされるサービスです。

申込は、電話もしくはインターネットから行えます。24時間手続きが可能で、振り込み手数料はいつでも無料、平日9:00から14:30までの申込の場合は最短数十秒で振り込まれるため、急に現金が必要になったときにとても便利です。

4.クレジットカードを持つことの7つのメリット

クレジットカードを持つメリットには、次の7つが挙げられます。

- ポイントが付与される、ATM手数料が必要ないなどお得

- 実際のお金の支払いは先であるため期限の利益を得られる

- スマートにお会計できる、財布が分厚くならない

- 持ち合わせの現金がなくても買い物ができる

- ネットショッピングで便利

- 付帯サービスや特典を受けられる

- WEBで利用明細を確認できる

ひとつずつ解説していきます。

4-1.ポイントが付与される、ATM手数料が必要ないなどお得

クレジットカードを利用して買い物をしたりサービスを受けたりすると、ポイントが付与されることがほとんどであり、お得です。

日常の支払いをクレジットカードに集約すると、効率的にポイントが貯まっていきます。ポイント還元率の高いクレジットカードを使用することも重要です。ポイント還元率とは、クレジットカードの利用額に対してポイントが還元される割合のことです。

一般的なポイント還元率は0.5%程度ですが、クレジットカードの種類や利用方法によってはさらに高い還元率のものもあります。ポイントの還元率が0.5%の場合、1年間の利用額が100万円で利用期間が20年間だとすると合計10万円分のポイントが、ポイント還元率が1%の場合、20万円分のポイントが付与されます。

付与されるポイントだけでなく、現金が必要になるたびにATMで引き出しをした場合のATM手数料のほか、ATMに行く時間や手間も考慮するとさらにお得といえるでしょう。

4-2.実際のお金の支払いは先であるため期限の利益を得られる

クレジットカードを利用した際、代金の支払いは後払いになることは既に説明したとおりです。買い物をする時点ではお金を払うことなく、決められた期日までに利用した代金を支払えば良いという期限の利益を得ることができるのも、メリットのひとつといえるでしょう。

なお、期限の利益を分かりやすくいうと、「代金の支払期日まで実際の支払いを待ってもらえる利益」となります。

4-3.スマートにお会計できる、財布が分厚くならない

クレジットカード決済をすることによって、会計の際に財布から紙幣や小銭を探す必要がなくなりスマートに会計することができるようになります。店側もお釣りの計算が不要になるため、会計にかかる時間が短縮されるでしょう。

最近ではクレジットカードでタッチ決済が可能な店も増えており、かざすだけで支払いが完了するため従来のカードリーダーよりもさらにスピーディーに会計ができます。紙幣や小銭を持ち歩く必要がないため、財布が膨らまずスマートであることもメリットです。

4-4.持ち合わせの現金がなくても買い物ができる

クレジットカードを利用するメリットとして真っ先に思いつくのは、持ち合わせの現金がなくても買い物ができることかもしれません。いざというときに手持ちの現金が足りなくても対応できる、安心感があります。

先ほども触れましたが、必要になった現金を引き出すために、慌てて銀行やコンビニエンスストアのATMに駆け込む必要もありません。また、ATMからお金を引き出すたびに必要になる手数料がかからないのもメリットといえます。

4-5.ネットショッピングで便利

クレジットカード払いは、ネットショッピングでも便利な支払い方法です。一度、住所や電話番号、クレジットカードの情報などを入力すれば次回以降は入力の必要がなく、スピーディーに決済できます。

ネットショッピングでは複数の方法から支払い方法を選択できるようになっていることが多いですが、クレジットカード決済は、ほかの銀行振込やコンビニエンスストア払い、代金引換に比べて手間がかからず便利な方法といえます。基本的に、銀行振込の手数料や代引き手数料などの料金がかからない点も魅力です。

4-6.付帯サービスや特典を受けられる

クレジットカードを持つことによって、付帯サービスや特典を受けられることもメリットです。クレジットカードの種類やランクによって異なりますが、旅行中の怪我や病気への補償が付いた旅行傷害保険や、空港ラウンジの利用権、ホテルの割引などさまざまなサービスや特典が用意されています。

ただし一般的に、旅行傷害保険が付いているのはゴールドカード以上のランクであることが多い点に注意しましょう。

4-7.WEBで利用明細を確認できる

クレジットカードの利用明細は、WEBで簡単に確認ができます。そのため、支出の管理も簡単に行えます。

セゾンカードの場合、利用残高などは専用ページである「Netアンサー」やアプリ「セゾンPortal」で確認することが可能です。

レシートをためておいて家計簿を付けたりするのは手間が掛かりますが、クレジットカードの場合は専用サイトをチェックすることで、いくら使ったのか、引き落とし日までにいくら準備しておくべきかも把握できます。

5.クレジットカードを使う際の4つの注意点

クレジットカードを持つメリットについてお伝えしてきましたが、安心して利用するための注意点も押さえる必要があるでしょう。便利なアイテムであるためお金を使いすぎてしまうことや、個人情報漏洩のリスクなどが挙げられます。

ここでは、以下の4つの注意点について解説していきます。

- 使い過ぎてしまう

- 盗難や紛失のリスクがある

- 支払い遅延を避ける

- ネットショッピングで個人情報漏洩の可能性がある

5-1.使いすぎてしまう

クレジットカードは、手元に持ち合わせの現金がなくても買い物ができる便利なアイテムです。そのため、返済ができない額まで使い過ぎてしまうリスクがあるといえます。

しかし、クレジットカードは後払いの仕組みにより成り立っているものであり、引き落とし日までには必ず支払わなければなりません。無計画に使いすぎることのないように注意しましょう。クレジットカードの利用限度額を下げることで、使い過ぎを防ぐという方法もあります。

5-2.盗難や紛失のリスクがある

クレジットカードは盗難にあったり紛失したりした場合、不正利用されてしまうリスクがあります。日頃からしっかりと大切に保管し、慎重に管理する必要があるでしょう。

万が一紛失した場合にはすぐにカード会社に連絡し、クレジットカードの利用停止の手続きをしてもらいます。現金を紛失もしくは盗難された場合、使用を停止するといった対応は不可能ですが、クレジットカードの場合、利用停止の手続きができるという点はメリットでしょう。

5-3.支払い遅延を避ける

クレジットカードで利用した金額は、毎月決められた支払日に、登録した金融機関の口座から引き落とされます。支払日に銀行口座に残高がなく支払い遅延になってしまうという事態を避けるためにも、支払日はいつなのかきちんと把握しておきましょう。

支払日とは別に、当月のクレジットカードの利用金額が締め切られる「締め日」もあります。締め日以降に利用した金額については、翌月の支払日の引き落としになるため、締め日についてもチェックしておくことをおすすめします。

5-4.ネットショッピングで個人情報漏洩の可能性がある

ネットショッピングにおいて、セキュリティに問題があるサイトである場合、利用に伴って登録したクレジットカード情報が漏洩し、悪用されてしまう可能性があります。このような不正利用について、補償を受けられるかどうかをあらかじめ確認しておくことが大切です。

たとえばセゾンカードであれば、ネットショッピングでクレジットカードを不正利用された場合に、損害の補償を受けられる「オンライン・プロテクション」というサービスが付いています。

また、ネットショッピングでのクレジットカードの不正利用対策として、「3Dセキュア」の活用が有効です。「3Dセキュア」とは、インターネット上でのクレジットカードを使った買い物を、より安全に行うための追加認証サービスのことです。クレジットカード情報の盗用によるなりすましなどを、未然に防止することができます。

6.クレジットカードに関する疑問3つ

ここからは、クレジットカードに関するよくある疑問として、以下の4つをご紹介します。ETCカードや家族カード、ポイントの有効期限などに関する疑問です。

- クレジットカードの発行時、ETCカードも発行できる?

- 家族カードとはどのようなカード?

- 貯めたポイントの有効期限はある?

それぞれひとつずつ確認していきましょう。

6-1.クレジットカードの発行時、ETCカードも発行できる?

クレジットカードを発行する際、一緒にETCカードの発行も可能です。ETCカードとは、ETCシステムを利用して高速道路などを通行した際の通行料金を決済するためのICカードのことをいいます。

クレジットカード会社によって、発行までにかかる日数は異なりますが、ほとんどのクレジットカード会社において、クレジットカードとETCカードを同じタイミングで申し込むことができます。

6-2.家族カードとはどのようなカード?

家族カードとは、クレジットカードの契約者と生計をともにする、高校生を除く18歳以上の家族に対して発行できる追加のカードのことです。

利用金額や付与されるポイントをひとつにまとめられるため、管理がしやすく、ポイントを効率的に貯められる点がメリットといえます。また、家族についてもお得な年会費でクレジットカードの契約者とほぼ同様の特典やサービスを受けられることが多いようです。

6-3.貯めたポイントの有効期限はある?

クレジットカードで貯めたポイントの有効期限の定めは、カード会社によってさまざまです。1年間や3年間といったように有効期限が決まっているものがある一方で、無期限のものもあります。期限が決まっている場合、期限を過ぎるとせっかく貯めたポイントが失効してしまうため、あらかじめ有効期限を確認しておくと良いでしょう。

おわりに

クレジットカードは、現金の持ち合わせがなくても買い物ができる便利なアイテムです。カード会社に対して、支払日までに利用した金額を後払いする仕組みです。このような仕組みの背景には、「利用者」「カード加盟店」「カード会社」の3者の存在があり、さらにカード加盟店が、決済代行会社を利用するケースもあります。

クレジットカードを利用することで、利用者は現金を持ち歩く必要がなくスマートな買い物ができるようになるでしょう。カード加盟店は現金を持っていない利用客にも柔軟に対応ができるほか、売上管理の効率化を図ることができ、カード会社は手数料で利益を得られます。

クレジットカードの仕組みを理解して、便利なクレジットカードを使いこなしましょう。