住宅を購入する時、住宅ローンを利用しようと考える人は多いでしょう。しかし、住宅ローンには変動金利と固定金利があり、「どちらを選べばいいの?」と思ったことはありませんか?

この記事では、変動金利と固定金利の特徴、メリット・デメリットを解説しています。また、各金利タイプに向いている人や、住宅ローン金利の動向についてもご紹介しています。住宅ローンの利用をお考えの方は、ぜひご一読ください。

- 「変動金利型」のメリットは、金利が低く、5年ルール、125%ルールの適用がある点、デメリットは、金利上昇により最終的な返済額が増える点。

- 「全期間固定金利型」のメリットは、完済まで一定金利で返済額が変わらず、返済計画が立てやすい点、デメリットは、金利が高い点。

- 「固定金利期間選択型」のメリットは、一定期間の資金計画を立てやすい点、デメリットは、固定期間の終了後に金利上昇リスクがある点。

- 金利の動向やリスクもよく理解して住宅ローンを選びましょう。

住宅ローンにおける金利と返済方法についておさらい

そもそも、住宅ローンの金利とは何でしょうか?まずは金利についておさらいしましょう。

銀行から融資を受けると、借りている金額に対して利息が発生します。利息はお金の利用料のようなもので、借りた金額に対する利息の割合を金利といいます。

住宅ローンで表示される金利は、基本的には年間の利息の割合(年利)です。ローンを返済していくと残高に対して金利を計算するため、残高に合わせて利息は減っていくことになります。

住宅ローンには金利タイプが3つあり、返済方法は2つあります。次の項目で詳しく見ていきましょう。

金利

住宅ローンの金利タイプには、「変動金利型」「全期間固定金利型」「固定金利期間選択型」があります。それぞれの特徴は以下のとおりです。

変動金利型

変動金利型は、住宅ローンの返済期間中に金利が変動する金利タイプです。市場金利の変動に合わせて住宅ローンの金利が見直されます。金利見直しのタイミングは年に2回、6ヵ月ごとです。

全期間固定金利型

全期間固定金利型は、借り入れたときの金利が完済まで変わらない金利タイプです。変動金利とは違い、市場金利が変動しても影響を受けることはありません。そのため、借り入れの時点で総返済額を知ることができます。

固定金利期間選択型

固定金利期間選択型は、一定の期間は金利が変わらない金利タイプです。金利の固定期間は、5年や10年などがあり、プランが選択できます。金利の固定期間が終了すると、残りの返済期間は自動的に変動金利に切り替わることが一般的です。

返済

住宅ローンの返済方法について見ていきましょう。返済方法には、「元利均等返済」、「元金均等返済」があります。

元利均等返済

元利均等返済は、元金と利息分を合わせた返済額が毎月一定の額になる返済方法です。金利が変わらなければ、毎月の返済額が変わることはありません。ただし、返済額のうち、元金部分と利息部分の比率は毎月返済するごとに変わっていきます。返済当初は、元金部分が少なく利息部分が多い割合で、返済が進むにつれて、元金部分が多く利息部分が少ない割合になる仕組みです。

元金均等返済

元金均等返済は、元金と利息分を合わせた返済額のうち、元金部分が一定額の返済方法です。一定の金額で元金が減っていくため、元利均等返済と比べると元金の減り方が早いという特徴があります。利息は元金に対してかかるため、返済当初は利息分が多く、毎月の返済額も多くなりますが、元金の残高が減っていくと毎月の返済額も減っていきます。

変動金利と固定金利を比較!どちらを選択すべき?

住宅ローンの金利タイプには変動金利と固定金利があることがわかりましたが、どちらを選べばいいのでしょうか?

住宅金融支援機構が2022年4月に行った「住宅ローン利用者の実態調査」では、2021年10月から2022年3月までに住宅ローンの借り入れをした方(1,500件)のうち、73.9%が変動金利型を選択しているというデータが出ています。次に多いのが固定金利期間選択型、最も利用者が少ないのが全期間固定金利型です。前回の調査と比べると、固定金利型の利用者が減っているのに対し、変動金利型の利用者は増えています。変動金利型の金利が低いことから、選ぶ方が多いようです。

また、世帯年収ごとに住宅ローンの金利タイプを見てみると、年収400万円超~600万円以下では全期間固定型、年収600万超~800万円以下では固定金利期間選択型、年収800万円超~1,000万円以下と年収1,000万円超~1,500万円以下では変動金利型が最も多くなりました。資金に余裕があれば金利の変動にも対応できるため、年収が高い方は変動金利型を選ぶ傾向があるようです。

一方、資金に余裕のない方が変動金利型を選ぶと金利が変動するリスクが大きくなってしまうため、固定金利型の住宅ローンを選ぶ方が多い傾向があります。

参照元:住宅金融支援機構 【概要】 住宅ローン利用者の実態調査、住宅金融支援機構 住宅ローン利用者の実態調査

各金利タイプの違いを知ることもひとつのポイント

前述のとおり、固定金利型よりも変動金利型の方が低金利で、利用者が多くなっています。しかし、それぞれの金利タイプにはメリットもデメリットもあり、各金利タイプの違いについてよく理解しておくことが大切です。

ご自身に合った金利タイプで住宅ローンを組むために、メリットとデメリットを確認しておきましょう。

変動金利型を選ぶメリットとデメリット

変動金利型は、金利が低いこと、金利が下がれば返済額が減ることがメリットといえます。また、元利均等返済の場合、実際の返済額が見直されるのは5年ごとで、金利が上昇したとしても5年間は返済額が変わりません。

さらに、5年後に返済額が増えたとしても、今までの返済額の125%までというルールがあります。このように、5年ルール、125%ルールがあることは変動金利型のメリットでしょう。

ただし、金利が上昇するリスクがあることは確かです。5年ルール、125%ルールによって、金利が上昇しても急に返済額が増えることはありませんが、金利が上がると利息は増えてしまいます。5年の間に増えた利息は6年目以降に支払うことになりますが、125%を超えた分の利息は返済額に含まれません。

このとき支払わなかった利息分は未払利息といい、その返済方法は金融機関により異なります。一般的には、未払利息発生後の月々の返済で利息に優先して未払利息を充当し、最終回返済時に未払利息や元本が残っている場合は一括返済を求められます。

全期間固定金利型を選ぶメリットとデメリット

全期間固定金利型のメリットは、借り入れ時から完済まで金利が一定で、返済額が変わらないことです。毎月の返済額がわかるため、変動金利に比べて返済計画を立てやすく、将来の生活の見通しも立てやすくなります。

一方、全期間固定金利型は35年間の金利の変動のリスクもあるため、金利が高いことがデメリットです。借り入れる方にとって今後金利が上がった場合も金利上昇のリスクがない分、3つの金利プランの中で金利が最も高く設定されています。そのため、他の金利プランに比べると返済額は負担になってしまうでしょう。

固定金利期間選択型を選ぶメリットとデメリット

固定金利期間選択型のメリットは、一定期間は金利が固定されることです。一定期間は返済額が変わらないため資金計画を立てやすくなります。また、金利の固定期間が終わった後、適用される金利が下がっている場合は返済額が減ることになります。

一方、固定金利期間選択型のデメリットは、金利の固定期間が終わった後に金利上昇のリスクがあることです。さらに、金利の固定期間が終わった後は、変動金利型になっても5年ルールや125%ルールが適用されないことが多く、返済額が大きく増えてしまう可能性があります。

各金利タイプに向いている方は?

住宅ローンの金利タイプを選ぶときは、メリットやリスクだけでなくライフプランを見据えて検討することも大切です。では、どのような方がどの金利タイプに向いているのか見ていきましょう。

変動金利型が向いている方

変動金利型は、将来金利が上昇して返済額が増える可能性があるため、そのリスクに対応できる方が向いています。

収入に余裕がある方や貯蓄がしっかりとある方は、金利が上昇しても対応ができるでしょう。変動金利型を選ぶときは、今後の収入や貯蓄について見通しを立て、将来資金に余裕が持てるのかどうか、しっかりと検討することが大切です。

全期間固定金利型が向いている方

全期間固定金利型は、完済まで金利が一定で返済額が変わらないため、安定した金額で計画的に返済したい方や、収入に対して借入比率が高い方、金利の動向をこまめにチェックできない方に向いているでしょう。これから子どもの教育費がかかる方、収入が減る可能性がある方などは、全期間固定金利型であれば今後の資金計画を立てやすいといえます。

固定金利期間選択型が向いている方

固定金利期間選択型は、一定期間のみ金利が固定されるため、一定期間は安定した返済をしたい方に向いています。

例えば、「あと10年間は教育費がかかるため住宅ローンの負担を抑えたい」という方は、固定金利期間選択型を検討するといいでしょう。ただし、金利の固定期間が終わると金利の変動を受けやすいため、固定期間終了後に対応できるかどうかも慎重に検討することが大切です。

日銀の金融緩和政策見直しによる影響について

2022年12月20日、日銀は長期金利の変動幅について上限を0.25%程度から0.5%程度へ引き上げることを発表しました。日銀の発表を受け、大手銀行は2023年1月から適用の10年固定住宅ローンの金利を引き上げています。

具体的な引き上げ率(前年比)は、三菱UFJ各銀行が0.18%、三井住友銀行が0.26%、みずほ銀行が0.3%で、一気に金利を引き上げたことがわかります。

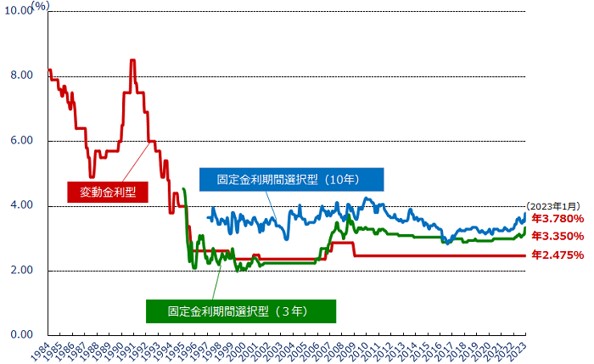

民間金融機関の変動金利型と固定金利期間選択型の金利推移については、下のグラフを見てみましょう。

2023年1月時点で、変動金利型は年2.475%となり低水準を保っていますが、固定金利期間選択型は3年固定で年3.350%、10年固定で年3.780%となり、ともに金利が上昇傾向にあります。

一方、「フラット35」で借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合、全期間固定金利型の最低金利は2022年12月で年1.310%、2023年1月では年1.290%と下がったものの、2月には年1.320%と上がっています。

固定金利期間選択型と全期間固定金利型においては金利が上昇していて、今後も金利が上昇する可能性があります。また、変動金利型についても、今後金利が上がらないとはいえません。日銀の政策によっては、変動金利型も影響を受ける可能性は充分あるでしょう。

参照元:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】、日本銀行 総裁記者会見(1P)、住宅ローンどうなる? 固定金利と変動金利の違いは 金融緩和策の修正で|サクサク経済Q&A|NHK

住宅ローンを決める際は金利以外の条件にも注目

住宅ローンを決める際には金利が重要なポイントになりますが、次のポイントも押さえておきましょう。

ローン契約に関する手数料

住宅ローンを借りる際は、事務手数料などの手数料がかかることを覚えておきましょう。手数料がいくらかかるかは金融機関によって異なります。

例えば、三菱UFJ銀行では事務手数料が元金の2.2%となっているため、仮に3,000万円借り入れたとすると、手数料は660,000円です。

一方、ソニー銀行の住宅ローン手数料は一律で44,000円となっています。金融機関によって手数料の金額に大きな差があることが分かります。そのため、手数料について事前に確認しておくといいでしょう。

参照元:三菱UFJ銀行 住宅ローン、ソニー銀行(ネット銀行)住宅ローン商品の特徴

口座や金融商品の保有の有無

金融機関によっては、普通預金口座を持っている、つみたてNISAなどの口座を持っているなど、条件に該当する場合は住宅ローンの金利を引き下げてもらえる場合があります。金利の優遇を受けられる条件は金融機関により異なるため、利用する金融機関にご確認ください。

借り換えの可能性について

契約したローンより金利が低い商品が見つかったら、借り換えをするのもひとつの手です。金利が低い商品に借り換えをすることで返済額を減らせます。

ただし、借り換えをする際は、新規で住宅ローンを組むのと同じように審査があります。収入や勤続年数などが確認されるため、転職の予定があり収入が減る可能性がある場合などは、借り換えの時期に注意しましょう。

住宅ローンの借り入れ、借り換えで悩んだら、「住宅ローンの相談窓口」がおすすめです。「住宅ローンの相談窓口」では、一人ひとりに合った住宅ローン商品を提案し、サポートします。住宅ローンの借り入れ、借り換えを希望の方は、ぜひご検討ください。

おわりに

住宅ローンには変動金利と固定金利がありますが、どちらにもメリットとデメリットがあります。金利が高いか低いかだけではなく、金利タイプの特徴についてよく理解して選ぶことが大切です。また、住宅ローンは長い付き合いになるため、収入や生活の変化など将来を見据えて住宅ローンの返済計画を立てられるようにしましょう。