ローンの申し込みや賃貸契約時に所得証明書を求められることがあります。しかし、所得証明書とひとことでいっても、種類はさまざまです。いざ提出するときに記載事項が不足していたり、この書類であっているのか心配になったりすることもあるでしょう。難しくややこしいイメージがありますが、紐解いて見てみればそれぞれ内容が異なっていることがわかります。そんな所得証明書について詳しく見てみましょう。

- 所得証明書とは、個人の収入や所得を証明するための書類のこと

- 課税証明書や源泉徴収票、給与明細など、所得証明書の種類はさまざまで、それぞれ記載事項や証明内容が異なる

- 一般的にキャッシングやローンの申し込み時、賃貸契約を交わす際に提出する必要がある

- 所得証明書(課税証明書)は、住んでいる市区町村の役所やコンビニエンスストアで発行することが可能

- 役所に郵送申請をすることで、郵送で取り寄せることもできるなど、忙しい方でも取得できるシステムになっている

- 源泉徴収票や給与明細書、納税通知書などは捨てずに保管しておくと良い

所得証明書とは

所得証明書は、収入証明書と呼ばれることもある、個人の収入や所得がどのくらいあるのか証明できる書類の総称です。具体的には課税証明書や源泉徴収票、確定申告書などが該当します。

所得証明書は市区町村や勤め先で発行されますが、書類によっては発行元が異なります。所得証明書は自分の収入を証明する公的な書類として、賃貸住宅の契約時や住宅ローンの申請時に求められる場合があるでしょう。それでは、所得証明書にはどのような種類があるのか詳しく見てみましょう。

収入を証明する書類の種類

収入を証明する書類にはさまざまな種類があります。ここからは、収入を証明する書類についてそれぞれ詳しく解説していきます。

所得証明書(課税証明書)

所得証明書とは1月1日から12月31日の収入から、控除や必要経費を差し引いた金額を証明するもので、居住している市区町村で発行できます。

ただし、請求したい年の翌年の1月1日に住んでいた自治体でしか発行できないため、注意が必要です。また、納付した税金額と所得の両方が記載されている書類を課税証明書といいます。

課税証明書は税金を滞納している場合には発行できず、税金をきちんと納めているという証明にもなるため、さまざまな場面で利用されている証明書です。

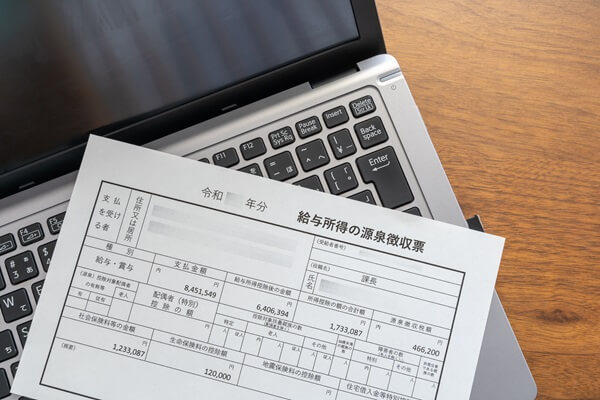

源泉徴収票

源泉徴収票は、個人の1年間の収入と、収めた所得税の金額が記載された書類のことです。企業が従業員に支払う金額から所得税を算出し、給与から差し引いて国に納めることを源泉徴収といいます。

これは、税金の納付漏れや徴収漏れを防ぐために企業が納税するように定められている制度です。源泉徴収票は毎年12月に行われる年末調整後に、企業から発行されます。一般的に12月分の給与明細と一緒に受け取ることが多いでしょう。

12月までに退職する場合は、最後の給与が確定してから約1ヵ月後に発行されます。また、源泉徴収票が必要になった場合は、企業に申請すれば発行してもらえるので覚えておきましょう。源泉徴収票を紛失してしまった場合も同様に、企業に申請することで再発行が可能です。

ただし、申請の手間や、発行まで時間がかかる場合もあるため、年末に発行された源泉徴収票はしっかり保管しておくことをおすすめします。

確定申告書

確定申告書とは、1月1日~12月31日の所得をもとに税額を計算して申告し、納税するための書類です。確定申告書は年間の収入や経費、控除や所得税額などが記載されているため、税務署に提出した確定申告書の控えは所得を証明する書類になります。

また、自営業やフリーランスの方は、源泉徴収票の代わりとなるので覚えておきましょう。

支払調書

支払調書とは、法人や個人に対して「誰に、どのような内容で、1年にいくら支払ったのか」というお金の流れを税務署に報告するための書類です。

納税者の支払いを正確に把握するために、税務署に提出することが義務付けられています。具体例としては、顧問料や講演料、契約金などが挙げられます。また、支払調書は、法定調書という税法上、提出義務のある資料のひとつです。

法定調書はいくつか種類があり、源泉徴収票もこの法定調書にあたります。

給与の支払明細書

給与の支払明細書は一般的に給与明細と呼ばれる勤め先から毎月、発行される支払証明書です。源泉徴収票と違って、1ヵ月単位の支払証明になっています。

転職して間もない場合は年間の所得が確定していないため、源泉徴収票が発行できません。そのため、源泉徴収票の代わりに、1ヵ月単位で発行される給与の支払証明書が求められるケースがあります。

青色申告決算書

青色申告決算書とは、確定申告をするために算出した事業所得や、不動産所得などの明細書のことをいいます。

青色申告は確定申告の種類のひとつです。通常の確定申告書には、所得の種類における収入金額や、その金額から必要経費を差し引いた所得金額が記載されていますが、詳しい内訳は載っていません。一方で青色申告決算書には、1年間の所得金額や経費、貸倒引当金などの内訳が明記されています。

青色申告は事業所得や不動産所得、山林所得がある方が対象者です。そのため、青色申告決算書を所得証明とするのは自営業やフリーランスの方が主となります。

収支内訳書

収支内訳書は、1月1日から12月31日の収入、売上原価、減価償却の計算、経費の内訳、事業専従者の氏名や給与の内訳などをまとめて、所得を計算するための書類です。

確定申告には前述した青色申告の他、白色申告があります。この白色申告の場合に、税務署に提出する必要があるのが収入内訳書です。確定申告時に提出した際の控えが所得を証明する書類となります。

参照元:国税庁|確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)

納税通知書

納税通知書とは市区町村から郵送される、市民税や県民税の金額と納付時期などの明細を知らせる通知書です。納税通知書が届くのは、自営業やフリーランスの方が主です。企業に勤めており給与から税金が天引きされている場合には、納税通知書は基本的に届きません。

年金通知書

年金通知書とは金融機関等の口座振込で年金を受給している方に、金額の明細を通知してくれる書類です。年金の支払額の変更や受け取り金融機関を変更した場合などは、その都度通知が届きます。

年金通知書を紛失してしまった場合は、年金相談センターもしくは年金事務所に問い合わせてみましょう。また、オンラインサービスのねんきんネットでも再交付の申請が可能ですが、発送まで1週間ほどかかりますので急いでいる場合は注意が必要です。

所得証明書が必要なケースとは?

さまざまな種類の所得証明書をご紹介しましたが、実際にどのようなときに所得証明書が必要になるのか解説します。

賃貸住宅を借りるとき

賃貸住宅の契約をするときに、所得証明書の提出を求められるケースがあります。日本では居住している方の権利を保護する制度があるため、家賃を払える見込みがなくても賃貸契約を交わすと、強制的に追い出されることはありません。

しかしこの場合、大家側が不利益を被ってしまう可能性が考えられます。このようなトラブルを回避するためにも、家賃が支払えるかどうかを見極められるよう、所得証明書の提出が必要とされているのです。

キャッシングやローンに申し込むとき

一般的に所得証明書はローンを申し込む場合や、キャッシングを利用したい場合に提出が求められます。

企業側は所得証明書をチェックして、返済能力があるかどうかを見極めます。また、収入に応じた借入かどうかを見定めるためにも、所得証明書は不可欠です。

借入金額によっては所得証明書が不要なケースもありますが、必要な場合は速やかに用意して提出しないと、契約までの時間が伸びてしまう恐れもあるでしょう。

所得証明書が必要となるローンですが、カードローン選びにお悩みの方はいらっしゃいませんか。カードローン選びにお悩みの方には、セゾンファンデックスのかんたん安心カードローンがおすすめです。

セゾンファンデックスのかんたん安心カードローンは、20~80歳までの方がご利用できます。また、ご希望によりご利用可能枠が増やせるなど、利用者の収入に合わせた借り入れが可能です。

所得証明書(課税証明書)の取り方

ここからは役場で取得できる所得証明書(課税証明書)の取り方について説明します。

所得証明書(課税証明書)の発行はどこでできる?

所得証明書(課税証明書)は、翌年の1月1日に居住している市区町村の役所で発行できます。公的書類のコンビニ交付サービスに対応している自治体であれば、最寄りのコンビニで発行することも可能です。

所得証明書(課税証明書)の発行に必要なもの

所得証明書(課税証明書)の発行に必要なものは、発行する場所によって異なります。窓口とコンビニ、それぞれの発行で必要なものや流れを見てみましょう。

市役所などの窓口で発行する場合

役所で発行する場合は、役所の担当窓口にて手続きを行います。申請に必要なものは市区町村によって異なります。

一般的にはマイナンバーカードや免許証などの本人確認書類と手数料が必要となる場合が多いでしょう。また、窓口で申請書に記入する際に、わかりにくい記載事項がある場合も考えられるため、事前にWEBサイトでダウンロードして確認しておくとスムーズです。

コンビニで発行する場合

コンビニエンスストアに設置してあるマルチコピー機で所得証明書を発行するには、マイナンバーカードと本人確認用の暗証番号、手数料が必要です。

まず、マルチコピー機の行政メニューから証明書の交付を選択します。指示に従って進み、所定の場所にマイナンバーカードをセットし暗証番号を入力しましょう。そして、証明書の種類や記載事項を選択し、必要な枚数を入力します。発行する証明書の内容を確認したら、料金を投入して印刷しましょう。

料金は地域によって異なる場合もありますが約300円です。ただし、地域によってはコンビニプリントに対応していない場合もあるため、お住まいの市区町村のWEBサイトで確認しましょう。

また、コンビニのマルチコピー機でマイナンバーカードを読み取る際にも利用可能かどうかがわかるようになっています。

郵送してもらう場合

忙しくて役所へ足を運べない方や、身体的に外出が難しい方は役所に郵送で送付してもらう申請をしましょう。

申請に必要な書類や切手は地域によって異なるため、自身が住んでいる地域のWEBサイトで確認することをおすすめします。

また、オンライン申請を導入している市区町村の場合、インターネットで申請して郵送してもらうことが可能です。オンライン申請の方が窓口申請より証明書発行手数料が安くなるケースもあります。

所得証明書は代理人でも取れる?

代理人が所得証明書を取得する場合は、代理人の本人確認書類と委任状が必要です。代理人が同一世帯の親族の場合、委任状が不要になる市区町村もあるため、事前にWEBサイトなどで確認しておくことをおすすめします。

所得証明書を取得するにあたっての注意点

所得証明書の提出を求められ、取得するにあたっての注意点をご紹介します。

所得証明書には有効期限がある

所得証明書自体に有効期限は定められていません。将来的に提出する必要がある場合、時間があるときに発行手続きをしたり、以前発行したものを保管していたりすることもあるでしょう。

しかし、提出先によっては今年度、前年度のものなど期限が決まっている場合があります。これらはローンの申し込み先や、賃貸契約先など提出する企業によって異なるため、事前にしっかり確認しておきましょう。

利用するサービスによって確認事項が異なる

キャッシングの利用申請や、ローンの申し込みの際には、書類によって確認事項が異なるケースがあるため、何が記載されている必要があるのか事前に確認しておきましょう。

住宅の購入や賃貸の契約時には、複数の所得証明書が必要になるケースがあります。また、いざ手続きの際に書類が不足していたり、記載内容が不十分だったりした場合、再度手続きをしなくてはならず、申請する手間や費用が重複してかかることも考えられるため注意が必要です。

近々、住宅の購入や引っ越しを考えている方は、年末に勤務先から配布される源泉徴収票や、自宅に届く年金通知書や納税通知書を保管しておくことをおすすめします。

おわりに

自身の所得を証明するための書類には、さまざまな種類があります。源泉徴収票のように勤め先から発行されるものや、確定申告書のように控えを自分で保管しておくものがあります。

それぞれの発行元や申請先に申請すれば再発行は可能ですが、手間や場合によっては発行費用がかかるものもあるのです。再発行の手間をなくすためにも、源泉徴収票や送付されてくる所得証明書に関しては、5年ほど保管しておくことをおすすめします。