日本は超高齢化社会

老後の生活費の重要な柱となる国民年金や厚生年金などの公的年金の給付金の水準は、現役世代と年金を受給する世代の人口比率も変動要因の一つとなります。日本の人口動態の特徴として、2008年の総人口1億2,806万人をピークに減少に転じており、2021年の統計では総人口が1億2,522万人となっています。総人口の減少が進むなか、高齢者の人口は3,640万人、人口に占める割合は29.1%と過去最高を更新しています。

今後の老齢年金の見通しとして、この少子高齢化の深刻化により、現役時代の収入のどの程度を年金によって補えるかを表す「所得代替率」は現在より低下すると見込まれています。所得代替率の低下により、今後老後を迎える方は、現役のころよりも大きく生活レベルを落として支出を見直したり、自力でより多くの老後資金を準備する、または定年後再雇用などで就業を続け老後への移行を遅らせたり、賃金収入を生活費に充てることで老後資金の使用額を減らし資金寿命を延ばすなどの対策が必要となります。

この就業継続による老後資金対策は就業時間に応じて確実に収入が得られることや、現役時代の生活習慣を変えることなく行えることから取り組みやすく、高齢者全体の4人に1人が、65歳〜69歳までの高齢者に限っては2人に1人が就業を続けており、この割合は年々増加を続けています。一方、就業継続のデメリットとして傷病や老化などにより働けなくなった場合に収入が失われたり減少してしまう点にあります。

シニアの気になるお金事情は厳しい?

子どもの養育費・マイホームの購入費そして老後の生活資金は「人生の三大支出」とも呼ばれていますが、養育費やマイホームの費用は奨学金や住宅ローンなどの自己資金以外の選択肢があるのに対し、老後の生活資金は自己資金で賄う必要があります。

多くの方は老後の生活費を準備しており、家計にあまり余裕はないが心配なく日々を送っている方がほとんどと思われます。 しかし、年齢が高まるにつれ大きな病気に罹りやすくなるため、老後は突発的に多額の医療費が必要となるケースがあります。

傷病や入院に備えての医療保険に加入していても保険金はすぐに支払われない場合もあり、保険金が入金されるまで自己資金でこれらを賄う必要があります。老後資金の残額が少なくなっている場合は突発的な支出に対応しきれない恐れがあります。

70歳、80歳の方がお金を借りるには

医療費への支出は、贅沢品の購入などと異なり、家族・本人の生命・健康に直結する支出のため節約や先送りといった選択をすることができません。退職金を手元に多く残しておくなどし、備えを進めておくようにしましょう。また老後資金で対応するのが難しい場合はローンの利用といった借り入れによる資金調達も視野に入れる必要があります。

しかし、大半のローンには申し込み年齢が設定されており、多くの場合で65歳〜69歳までしか利用することができず、定期収入がない場合はさらに条件が厳しくなってしまいます。ローンの利用はお金がなくなってからの最後の手段と捉えられがちですが、資金的に行き詰まってからでは、お申し込み年齢の制限などによりローンの契約はほぼ不可能となってしまうため、資金面で余裕のあるうちにローンの併用を進めていくことをおすすめします。

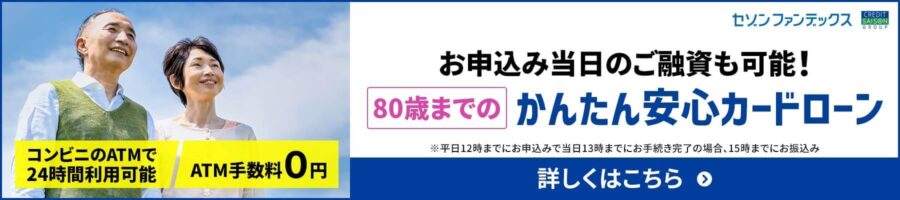

かんたん安心ローンなら80歳までお申し込み可能

突発的な支出に対し、ローンを利用して対応する場合は、お申し込み年齢の制限がネックとなりますが、セゾンファンデックスの「かんたん安心カードローン」と「かんたん安心フリーローン」は80歳までの定期収入のある方がお申し込み可能なため、幅広い年齢での資金需要に対応することができます。

かんたん安心カードローンの特徴・メリット

セゾンファンデックスのかんたん安心カードローンは、全国のコンビニや銀行に設置されている145,000台以上のATMなどで24時間ご利用・ご返済が行え、ATMなどの利用手数料も無料となっています。このローンのメリットとして、コンビニなどで時間を気にすることなく利用可能なため、日中お仕事などで時間のとれない方なども利用しやすくなっています。また、審査によってあらかじめ定められた限度枠内であれば、繰り返し何度でも借り入れを行えるので治療費などの必要な金額が定まっていない場合の借り入れに適しています。

かんたん安心フリーローンの特徴・メリット

セゾンファンデックスのかんたん安心フリーローンは、隔月での返済スケジュールを選択することも可能。返済計画は利用者と相談のうえで個別に設定することができます。返済計画は利用者と相談のうえで個別に設定することができます。借り入れ目的が傷病などによる資金需要の場合、今後も同条件で就業が継続できなくなり収入が減少する恐れもあるため、返済計画の柔軟性は大きなメリットといえます。

おわりに

老後の生活費を支える重要な柱である公的年金の老齢給付の金額は、少子高齢化の深刻化により今後低下していくと見込まれています。そこで、定年退職後も就業を継続し、老後生活の発生や老後資金の資金寿命を延ばす対策が多くとられています。

一方で、就業継続による収入は働けなくなると大きく減少してしまう恐れがありますが、治療費は発生タイミングが選べないうえ、必要となる金額が見極めにくく、本人や家族の健康や生命に直結する支出のため節約することができないといった特徴があります。

以後の健康状態によっては就業条件を見直さざるをえず、収入が大きく減少してしまうかもしれません。充分な治療費を自己資金で支払ってしまうと老後資金が不足し、以後の生活に悪影響が及んでしまったり、ほかの傷病の発生といったさらなるリスクに対応することが難しくなってしまいます。

借り入れはお金がなくなった場合の最後の手段と思われがちですが、資金が尽きてからの借り入れを利用するのは、以後の返済が行えなくなってしまう恐れがあります。また、利用には申し込み年齢による制限もあります。セゾンファンデックスのかんたん安心ローンは80歳まで申し込み可能なため、老後の幅広いタイミングで利用可能となっているといったメリットがあります。