住宅の購入や相続において共有名義にする場合、持分割合はどのようにして決めたら良いのでしょう。持分割合についての基本的なポイントと、登記する際の注意点を解説します。

また、共有名義で住宅や土地といった不動産を保有することにはデメリットもありますので、将来困らないためにもリスクを確認しましょう。

共有名義と持分割合とは

住宅や土地といった不動産を所有すると、法務局で所有者名義の登記が必要になります。名義の登記には「単独名義」と「共有名義」の2種類があります。単独名義はひとつの不動産の所有者を1人の名義で登記するものです。一方で、ひとつの不動産を複数人で所有して登記したときの名義が共有名義になります。

不動産を共有名義で持つ場合の所有権のことを共有持分といいます。そして、「持分割合」とは各共有者が持つ共有部分の割合を表したもので、持分割合も法務局で登記する必要があります。

共有名義になるケースは、例えば、夫婦それぞれがお金を出し合って住宅購入し、その費用割合(持分割合)に応じて登記する場合などです。例えば、3,000万円の住宅を、夫と妻がそれぞれ半分の1,500万円ずつ負担した場合、持分割合は夫が2分の1、妻も2分の1の共有名義となります。

また親から相続する財産が実家しかなく、活用する予定もないような場合は、とりあえず相続人となる兄弟で共有することもあるかもしれません。相続の場合は、遺産分割協議で決めた割合が持分割合となるケースもあるでしょう。

夫婦2人で住宅ローンを利用する場合の持分割合

住宅を購入するときに住宅ローンを利用する方も多いと思います。住宅ローンを夫もしくは妻の単独名義で組む場合は、住宅も単独名義にすることも可能となり比較的手続きはシンプルになるでしょう。

しかし、夫婦で収入合算といった場合やそれぞれの名義で住宅ローンを組む場合などは、単独名義で組むよりも少し複雑になります。住宅の名義を共有名義にしたり、持分割合も考えなくてはならなくなるからです。

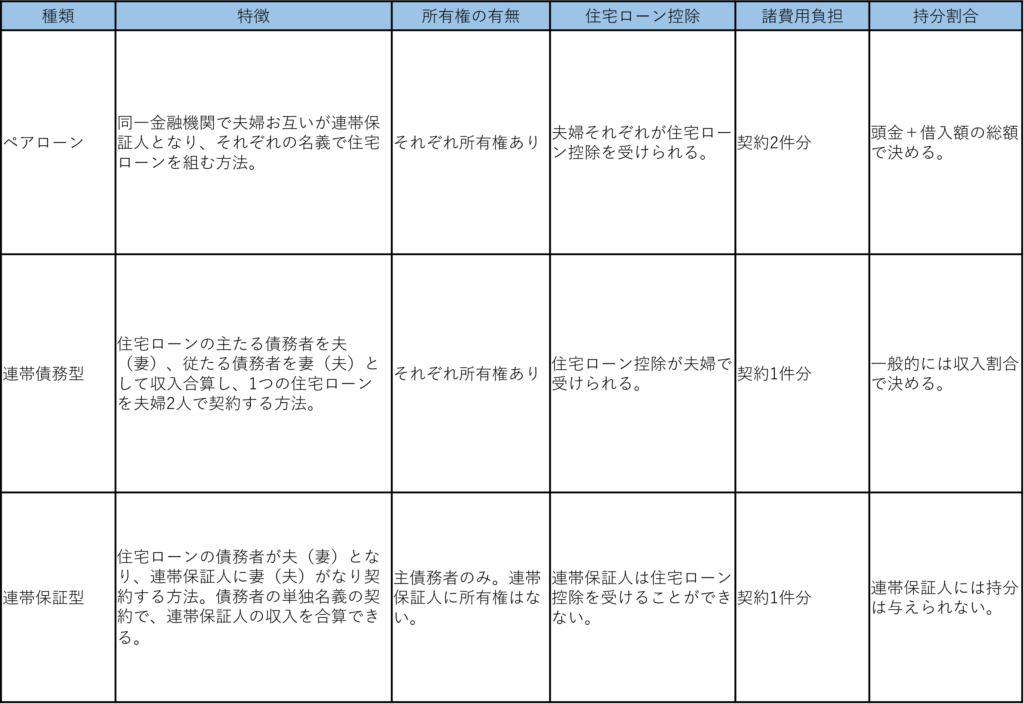

それでも単独名義で住宅ローンを組むよりも、借入額を増やせることで物件の選択肢を広げられるので、住宅購入の資金計画を立てる際には検討したい方法といえるでしょう。夫婦で組む住宅ローンは「ペアローン」「連帯債務型」「連帯保証型」と3つの種類があります。それぞれの特徴と持分割合を決めるポイントを表にしました。

持分割合を購入資金の支出割合から変えて登記してしまうと不要に贈与税がかかることも!

原則として住宅購入における持分割合は出したお金に応じて決めなくてはなりません。例えば、3,000万円の住宅の購入に、夫が2,000万円、妻が1,000万円を出したとしましょう。このときの持分割合は、夫が3分の2、妻が3分の1です。「購入した住宅は夫婦共有の財産だから」といった理由で、持分割合を半分ずつにして登記してしまうケースがあります。

登記上、持分割合が半分ずつの場合は、夫が1,500万円、妻が1,500万円負担したことになります。実際に夫が負担した分は2,000万円ですから、差額の500万円が夫から妻に贈与されたと税務上みなされる場合があります。持分割合を登記する際に下手に変更してしまうことで、意図していなかった贈与があったとされ、贈与税を課される事態にならないように、持分割合は購入時に負担した金額に応じて登記しましょう。

共有名義のメリット3選

住宅を購入できる資金が増える

共有名義の場合、共有者それぞれが資金を出すため、1人では手が届かない金額の住宅を購入できる可能性があります。また住宅ローンを組む際には、前述のとおりペアローンや連帯債務型・連帯保証型を利用できます。

例として、以下の条件で借入可能額をシミュレーションしてみましょう。

- 夫の年収:400万円

- 妻の年収:200万円

- 融資金利:年1.82%

- 返済期間:25年

- 返済方法:元利均等

- 毎月返済額:6万円

結果は以下のとおりです。

- 夫のみがローンを組む場合:1,364万円

- 夫婦共同でローンを組む場合:2,770万円

夫のみの場合と夫婦共同の場合を比較すると、年収は合計で1.5倍にもかかわらず、借入可能額は2倍以上に増えています。このように、共有名義であれば住宅の購入資金を大幅に増やせる可能性があります。

それぞれが住宅ローン控除を受けられる

共有者が住宅ローンを組んで持ち分割合に応じて登記した場合は、それぞれが0.7%の住宅ローン控除を受けられます。適用期間は、新築住宅等は入居から原則13年、既存住宅は10年です。ただし物件によっては、ほかにも築年数や床面積などの適用要件が定められているため、詳しくは国土交通省のホームページで確認しましょう。

売却する際の特別控除額が増える

居住用財産を売却した場合は、物件の所有期間を問わず「3,000万円の特別控除の特例」を受けられます。そして共有名義で住宅を購入すると、条件を満たせば各共有者に対して3,000万円の控除の特例が適用されるため、売却時に大きく節税できる可能性があります。

共有名義のデメリット4選

住宅を取得する際に共有名義にすることで、単独名義では手の届かなかった物件も購入対象にできるようになるといったメリットがある一方で、どのようなデメリットが生じる可能性があるのでしょうか。

住宅購入にかかる諸費用が倍増する

ペアローンで2人がそれぞれ住宅ローンを利用する場合、住宅ローンは2本立てとなります。それに伴って事務手数料、契約印紙代、登記免許税などの諸費用も増えることになります。

売却するのが難しい場合がある

共有名義の場合は、住宅を売却しにくくなる可能性があります。共有者全員の同意を得て不動産全体を売却する必要があるためです。

持分割合は関係なく、共有者のうちひとりでも反対したら売却できません。連絡がつかない者がいる場合も同様です。共有人数が増えるほど、全員の同意を得るのは難しくなるでしょう。

仮に共有者全員の同意を得られない場合には、売却に反対する方の持分をいったん買い取るなどしてから、売却に賛成している他の共有者の分とまとめて売却するといった対応が必要となるでしょう。

・自分の持分のみを売却する場合も同様の難しさがある

自分の持分のみを売却する場合、土地であれば「分筆」してから売却することになりますが、うまくいかない可能性があります。例えば、分筆は共有持分の過半数を所有する共有者からの同意を得ないとできません。同意を得られないケースでは、持ち分を売却することはできないのです。同意を得るためには、事前に他の共有者と文筆の割合やメリットなどについて話し合っておくとよいでしょう。

相続により共有者が増えると納税や管理費用負担が難しくなる

共有名義となっている住宅を長いこと共有状態のままにしておくと、共有者が亡くなった場合には、その子どもや孫、あるいは兄弟などへ共有者が増えていきます。共有者全員の同意を得ることが、さらに難しくなりそうです。

所有していることでかかる固定資産税や修繕費の費用負担も、共有者が多ければそれだけ悩ましくなります。そのため、相続時に共有者を増やさないようにするには、安易に共有名義にするのではなく、すでに持分のある方に被相続人の持分をまとめていくといった対策が必要です。

離婚時の対応が複雑

離婚時に共有名義の住宅をどうするかの判断は、夫婦で住宅ローンを利用していたり、子どもがいる場合なども含め、いろいろな要素がからみ複雑になります。

夫婦のどちらがその住宅に住み続けるか、売却してしまうか、賃貸に出すといったことも考えられるかもしれません。所有し続けるのであれば、登記上の名義をどうするのか、住宅ローンが残っていればその返済を誰がするのか、といったことも考えなくてはなりません。

状況に応じて弁護士や税理士などの専門家や、住宅ローンを借りている金融機関などに相談するようにしましょう。

持分割合に基づいて登記する際の注意点

住宅購入において持分割合どおりに登記する場合でも、いくつか注意点があります。

建物の持分がない場合、住宅ローン控除の対象外になる

住宅ローン控除は居住する目的の建物を所有している場合に受けることができる制度です。そのため、持分の対象となる不動産を土地と建物に分けて持分割合を決めている場合に、土地については住宅ローン控除の対象外となってしまう可能性がでてきます。

例えば、夫と妻で連帯債務型の住宅ローンを組んで、土地を夫の名義にして、建物を妻の名義といったように分けて登記した場合、建物の持分のない夫は住宅ローン控除を受けることができなくなります。そのため、夫婦ともに住宅ローン控除を受けることができるようにするためには、建物を夫婦で共有する必要があります。

土地と建物の持分割合は揃えた方が良い?

夫婦で住宅を共有名義にするときに、土地と建物の持分を揃えるかどうかは状況により異なってきます。

例えば、夫が親から贈与で取得した土地に夫婦で建物を建てる場合などは、土地は夫名義で、建物は夫婦それぞれが負担した分に応じて半々といった持分割合になるといったこともあるでしょう。

土地と建物の持分割合は必ずしも揃える必要はなく、揃っていなくても問題ありません。

親子が共有名義で住宅を購入する場合、親の持分を相続する際に対策が必要になる

親子で共有名義にして住宅を購入する際には、「親子リレーローン」といった親が高齢の場合でも子どもの年齢をもとに長期の住宅ローンを組んだり、「親子ペアローン」で親と子どもがそれぞれに住宅ローンを組んだり、あるいは親が現金を出して子どもが住宅ローンを組むといった方法が考えられます。

ここで持分割合について1つ注意しておくことが必要なのは、将来、相続が発生したときのことです。

親の持分は、親が死亡した際には子どもが相続することになります。このとき、共有名義となっている子ども以外にも、子どもがいた場合は相続人となります。その住宅に住み続ける方が親の持分を相続できるように、あらかじめ対策しておくことが必要となるでしょう。

管理や費用負担に注意が必要

共同で住宅を所有する場合、管理や費用負担の複雑なルールを守る必要があります。ルールは以下のとおりです。

| 単独 | 保存 | 壁紙を交換したり、雨どいを直したり、など、現状維持のために修繕を行う |

| 使用 | 不動産にみずから居住するなど、不動産を利用することができます。 共有持分に関わらず、全体を使用することも可能 | |

| 過半数 | 利用 | 賃貸物件として活用するなど、短期的に物件を共有者以外に利用させることができます。土地の場合は5年、建物は3年まで。 |

| 改良 | 現状維持のためではなく、物件価値を上げるためにリフォームなどを行う | |

| 全員の同意 | 処分・変更 | 不動産を売却したり、借地借家法に基づいて、長期間にわたる賃貸契約を締結したり、大規模修繕、抵当権を設定するなど、不動産の権利関係に対して大きな影響を与えることを行う |

管理内容によって同意の要件が異なるので、混同しないように整理しておきましょう。

おわりに

住宅を共有名義にすることは、購入資金の増額により購入できる住宅の選択肢が広がるメリットがあります。その際、持分割合を決めることは重要な検討事項のひとつです。将来的に相続や離婚といったことなどが起きた場合に問題が生じる可能性があるので、単独名義にするか共有名義にするかは慎重に検討するようにしましょう。

相続で生じてしまった共有関係を解消する場合や、離婚に際して不動産に住み続ける側が買主となり夫婦間で売買する場合などにおいて、支払いに必要な資金を住宅ローンで組もうとしても、それが親族間売買となるようなときは銀行などの金融機関では取り扱ってくれない可能性があります。セゾンファンデックスの住宅ローンであれば親族間の売買であっても利用することが可能なので、単独名義に変更したい時に検討すると良いでしょう。