一口に30代女性といっても、送る生活は人それぞれです。独身の人もいれば、結婚したての人、子育て中の人もいます。また、その人が置かれた状況によっても、病気やけがで働けなくなったり、万が一のことが起きてしまったりした場合の影響はまったく異なるはずです。

この記事では、30代女性におすすめの生命保険について、主な種類や選び方を詳しく解説します。これから保険に入る、もしくは見直す際の参考にしてください。

- 30代女性は、20代女性に比べ入院・通院の可能性も高くなる以上、相応の保障が必要となる

- 独身であれば自分自身の保障をメインに考えればよいが、家族がいる場合は家族の生活費・教育費も含めて保険を考えなくてはいけない

- 乳がん、子宮がんなど女性特有の疾病に手厚く備えるためには女性疾病特約も検討すべきである

- 保障の重複や保険料の節約など課題があればプロにも相談しながら、具体的な対策を講じるべき

30代女性に生命保険が必要な理由とリスク

まず、30代女性に生命保険が必要な根本的な理由と直面するリスクの全体像について解説します。参考になるデータとして、厚生労働省の統計「令和5年(2023)人口動態統計月報年計(概数)の概況」を使うため併せて確認してください。

参考:厚生労働省|令和5年(2023)人口動態統計月報年計(概数)の概況

30代女性が直面する健康リスクの実態

厚生労働省「令和5年(2023)患者調査の概況」によれば、30代女性では、20代女性と比べると外来受診率・入院率が増加しています。

【年代別女性の外来受診率・入院率の比較】

| 年代 | 外来受診率(人口千対) | 入院率(人口千対) | 20代との比較 |

|---|---|---|---|

| 20代 | 4,821 | 5.8 | – |

| 30代 | 6,234 | 8.9 | 外来1.3倍、入院1.5倍 |

| 40代 | 7,156 | 10.2 | 外来1.5倍、入院1.8倍 |

一般論として、年齢が高くなればなるほど病気になる可能性も高くなるため、20代に比べれば30代のほうが入院・通院の機会も増えるのは当然です。また、女性の場合妊娠・出産による合併症が原因で入院・通院を余儀なくされることもあります。35歳以上だといわゆる「高齢出産」となり、妊娠糖尿病、妊娠高血圧腎症、難産、帝王切開分娩などの合併症が原因で入院・通院するのも珍しくありません。

【30代女性に多い疾患の平均医療費】

| 疾患名 | 入院受療率(※1) | 平均総医療費(※2) |

|---|---|---|

| 乳がん | 85 (悪性新生物として) | 618,330円 (乳房の悪性新生物<腫瘍>として) |

| 子宮頸がん | 677,965円 (子宮の悪性新生物<腫瘍>として) | |

| 子宮筋腫 | 2 (乳房及び女性生殖器の疾患として) | 356,982円 (乳房及びその他の女性生殖器の疾患として) |

| 甲状腺疾患 | 1 (甲状腺障害として) | 451,972円 (甲状腺障害として) |

※1:人口10万人あたりの入院者数

※2:3割負担の場合、自己負担分はこれらの数値の約3割となる

ここで掲げた以外にも、がんや心疾患、不慮の事故に巻き込まれるリスクは年齢とともに上がっていきます。「自分は大丈夫」と安心するのではなく「いつか自分の身にも起きるかもしれない」と思って準備しましょう。

ライフステージの変化と保険ニーズの高まり

男女とも30代になると、結婚・出産・マイホームの購入などさまざまなライフイベントを経験します。ある程度まとまった出費が生じる年代でもあるため、病気・けがや配偶者の死亡などのトラブルがあった場合、家族の生活自体が危機に瀕しかねません。

また、仕事と家庭を両立させなくてはいけないためストレスが増すうえに、キャリアアップや育児など責任が求められる場面も増えます。ストレスが原因で体を壊したり、キャリアアップや子どもの学費でさらにまとまった出費が生じたりする可能性もあるのが事実です。保険をはじめ、トラブルに見舞われても経済的な負担をやわらげられる準備はしておくに越したことはないでしょう。

現代の30代女性が抱える経済的不安要素

現代は共働き世帯が圧倒的に多く、病気やけがなど女性が働けなくなった場合の収入減少リスク、家計への影響は大きくなっています。特に、30代女性の場合、子どもに教育費がかかったり、住宅ローンの支払いをしていたりなど、大きな支出が重なりがちです。

仮に、病気やけがの状態が思わしくなく、長期の休職や退職を余儀なくされた場合、住宅ローンの返済が不可能になる、教育費が払えないなど家計破綻のリスクが出てきます。

30代女性が健康な時期に保険に加入しておくメリットは、このような「病気・けがで働けなくなったても家計が破綻するリスクを低減する」という意味で非常に有効です。

たとえば、乳がんと診断された場合、手術および術後の追加治療、乳房再建までを行った場合の費用は、初年度で150万円ほどとされています。先進医療やウィッグなどを使う場合は、さらにお金がかかるでしょう。しかし、医療保険など病気の治療により保険金が受け取れる保険に加入していれば、経済的な負担を抑えることができます。

30代女性の生命保険加入状況と平均保険料

実際のところ、30代女性の生命保険加入状況および平均保険料はどのようになっているのか、公的なデータを用いてひも解いてみましょう。

ここでは、公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」のデータを用います。

参考:生命保険文化センター|2022(令和4)年度 生活保障に関する調査

最新データでわかる30代女性の保険加入率

生命保険文化センターの調査によれば、20代女性の保険加入率が57.1%であったのに対し、30代女性では82.8%にまで増えています。理由として考えられるのは「ライフステージの変化」です。男性にも同様の傾向は認められ、20代では28.5%に過ぎなかった加入率が、30代になると64.4%に増えています。

20代後半~30代前半になると結婚して子どもを設ける人が増えてきます。子どもを大学まで行かせるのを想定しているなら、教育費を長期間にわたって貯めていかなくてはいけません。また、マイホームの購入を検討し始める人も、この年代から徐々に出てくるでしょう。

つまり、何かとまとまった支出が生じがちであり、病気・けがでの療養による収入減のダメージが大きい年代と言えます。収入減に備えるための手段として、保険を活用する人が増えると考えましょう。

【年代別・男女別の疾病入院給付金付生命保険加入率】

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

参考:生命保険文化センター|2022(令和4)年度 生活保障に関する調査

30代女性が支払う平均月額保険料とその内訳

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によれば、30代女性の年間払込保険料の平均額は年間14万円・月額約11,667でした。1日あたり400円弱といったところです。

一方、男性は年間19万9,000円、月額で1万6,583円となっていました。男性のほうが収入の多い世帯が多く、病気・けがでの療養による収入減のダメージが大きいため、手厚い保障が必要になるという背景も関係しています。

また、30代女性の保険料の使い道の一例は、以下のとおりです。

- 生命保険: 月額約8,000円

- 医療保険: 月額約4,000円

- がん保険: 月額約2,500円

ただし、これらはあくまで一例であり、実際の使い道は個々の契約によっても異なります。また、医療保険による保障内容の一例は以下のとおりです。

<医療保険の契約例>

| 医療保険 | 入院給付一時金:20万円 長期入院給付金:1万円 |

| 生活習慣病 | 生活習慣病入院特約:20万円 |

| 女性疾病 | 女性疾病重症化予防特約:5万円 女性疾病入院特約:20万円 |

| がん | がん診断治療特約:100万円 |

| 先進医療 | 先進医療特約:最高2,000万円まで |

20代と比べ、30代になると保険料は増加します。前述したように、結婚して子どもを設けるなど大幅なライフステージの変化を迎えることから、その分手厚い保障も必要になるためです。

一口に30代女性と言っても、独身・既婚の別や子どもの有無によっても必要な保障は異なります。独身女性であれば、基本的には自分が病気やけがで治療を受ける、働けなくなった場合に備えることを考えて保険を選べば構いません。しかし、既婚者であれば、配偶者や子どもなど自分以外の家族に負担をかけないことを前提に保険を選ぶ必要が出てきます。

独身女性と既婚女性の保険加入傾向の違い

| 保険の種類 | 独身女性 | 既婚女性(子どもなし) | 既婚女性(子どもあり) |

|---|---|---|---|

| 死亡保険 | 少額の死亡保険(葬儀費用の準備) | 配偶者の経済的負担を考慮した死亡保険 | より充実した死亡保障(子どもの養育費確保) |

| 医療保険 | 病気やケガの治療費の負担に備える基本的な保障 | 同左 | 同左(保障をさらに手厚く) |

| がん保険 | 女性特有のがんに備える保障 | 同左 | 同左 |

| 女性疾病特約 | 女性特有の病気(子宮筋腫、乳がんなど)に備える | 同左 | 同左 |

| 就業不能保険 | 病気やケガで働けなくなった場合の収入減少に備える | 同左(共働きの場合は特に重要) | 同左 |

| 個人年金保険 | 老後資金の準備 | 同左 | 同左 |

| 学資保険 | 一般的には優先度低い | 一般的には優先度低い | 子どもの教育資金準備のために重要 |

※編集部作成(生命保険文化センター調査+各社パンフレットを参考に作表)

既婚かつ子どもがいる場合、子どもの進学を見据え、学資保険などの手段で教育資金を準備する必要が出てきます。また、自分に介護が必要となった場合に備え、介護保険を検討する余地もあるでしょう。

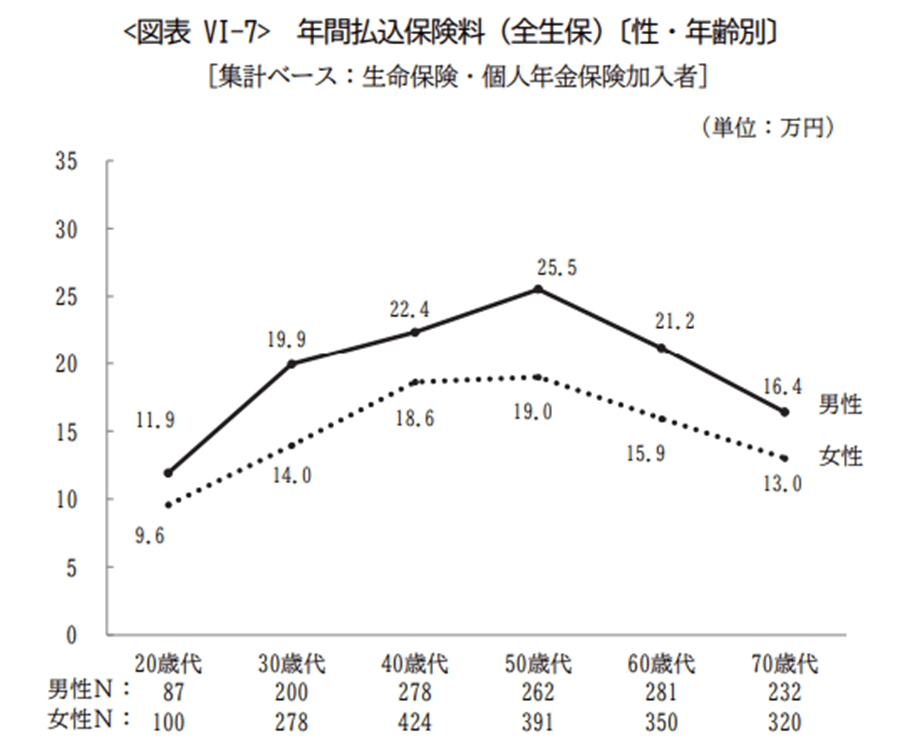

年代別で見る保険料負担の変化

以下の表は、生命保険文化センターがまとめた20代から60代までの女性の年間払込保険料の変化をまとめたグラフです。

出典:生命保険文化センター|2022(令和4)年度 生活保障に関する調査

20代から30代、30代から40代にかけて支払う保険料の額は増えています。年齢が高くなればなるほど病気にかかるリスクが高くなるため保険料が高くなることと、子どもの進学や老後資金などまとまった出費に備えなくてはいけないためです。

なお、40代から新たに保険に加入するよりは、20代・30代のうちから保険に加入し、更新していくほうが保険料の負担を抑えられる可能性もあります。健康状態によっては新規加入すらできない可能性もあるため、できるだけ早めに加入しておくに越したことはありません。

30代女性が備えるべき保険の種類と選び方

より具体的な話として、30代女性が考慮すべき主要な保険の種類について解説していきます。なお、日本では病気やけがによる収入減に備えられる公的保証制度も揃っているため、まずはそれらを使う前提で考えましょう。

ライフスタイル別に考える必要な保障内容

家族構成やライフスタイルによっても望ましい保障は異なる以上、適した保険も異なります。

【家族構成別の必要な保障内容と優先順位】

| 家族構成 | 最優先で必要な保障 | 次に検討すべき保障 | 余裕があれば追加する保障 |

|---|---|---|---|

| 独身女性 (一人暮らし) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) | 長期的な収入減に備える保障(就業不能保険等) | 老後、死亡時に備える保障(個人年金保険、死亡保険) |

| 独身女性 (実家暮らし) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※ただし、一人暮らしの場合と比べ保障額が少な目でも問題はないケースが多い | 長期的な収入減に備える保障(就業不能保険等) ※ただし、一人暮らしの場合と比べ保障額が少な目でも問題はないケースが多い | 老後、死亡時に備える保障(個人年金保険、死亡保険) |

| 夫婦のみ (共働き) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) | 長期的な収入減に備える保障(就業不能保険等) | 万が一の際に備える保障(死亡保険) |

| 夫婦のみ (妻専業主婦) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※ただし、共働きの場合と比べて保障額は少な目でも問題がないケースが多い | 長期的な収入減に備える保障(就業不能保険等) ※ただし、共働きの場合と比べて保障額は少な目でも問題がないケースが多い | 万が一の際に備える保障(死亡保険) |

| 子ども1人 (共働き) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※子どもがいない場合に比べて保障を手厚くすること | 子どもの教育費のための保障(学資保険) | 長期的な収入減に備える保障(就業不能保険等) |

| 子ども2人以上 (共働き) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※子どもの数が増えるほど保障を手厚くすることが望ましい | 子どもの教育費のための保障(学資保険) | 長期的な収入減に備える保障(就業不能保険等) |

| 子どもあり (妻専業主婦) | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※共働きの場合に比べて保障額は少な目となる | 子どもの教育費のための保障(学資保険) | 長期的な収入減に備える保障(就業不能保険等) ※共働きの場合に比べて保障額は少な目となる |

| シングルマザー | 病気やけがをした場合の治療費、短期的な収入減に備える保障(医療保険やがん保険) ※元配偶者からの養育費も考慮すること | 子どもの教育費のための保障(学資保険) 長期的な収入減に備える保障(就業不能保険等) | 老後、死亡時に備える保障(個人年金保険、死亡保険) |

死亡保険と医療保険の基本的な選択ポイント

一口に保険といっても、どの保障を手厚くするかによって及ぶ効果は異なります。ここでは、死亡保険と医療保険の基本的な違いと保障内容を比較してみました。

| 比較項目 | 死亡保険 | 医療保険 |

|---|---|---|

| 保障の対象 | 死亡または所定の高度障害状態になった場合 | 病気やケガによる入院・手術などの医療費 |

| 主な保障内容 | 死亡保険金(遺族への経済的保障) | 入院給付金、手術給付金 |

| 給付金の使途 | 遺族の生活費、子どもの教育費、住宅ローンの返済など | 入院費、治療費、通院費用、収入減少の補填など |

| 必要性が高い人 | 家計を支える人、住宅ローンがある人、子どもがいる人 | すべての人(特に女性は疾病入院給付金付き保険の加入率が高い) |

| 特約の例 | 特定三疾病一時金特約、終身保険特約など | 女性疾病特約、通院治療特約、先進医療特約など |

| 加入検討の際の視点 | 家族構成、収入状況、住宅ローンの有無 | 公的医療保険の補完、入院日額、支払限度日数 |

なお、死亡保険を検討する際は、必要保障額を考えましょう。必要保障額とは自分が亡くなった後の遺族の支出から、遺族年金等の受け取れる収入を差し引いたものです。

また、医療保険では入院給付金や手術給付金として受け取れる金額により保険料が左右されます。

生命保険文化センターの調査によれば、2022(令和4)年度の入院1日あたりの自己負担費用の平均は2.1万円でした。この金額を賄えるよう設定するのが望ましいですが、すべて保険で賄おうとすると保険料は高くなります。支払い続けられる範囲で設定しましょう。

また、手術給付金に関しても、受け取れる金額が高いほど保険料は高くなります。女性が受ける可能性がある手術に関する医療費(3割負担での自己負担額)は以下のとおりです。

- 子宮頸がん(子宮悪性腫瘍手術):約43万円

- 乳がん(乳腺悪性腫瘍手術):約30万円

- 子宮筋腫(子宮筋腫摘出術(腹腔鏡下)):約24万円

給付基準や給付倍率は保険会社によっても異なるため、女性にとってのリスクが高い病気とその手術に対し、十分な保障が受けられるかチェックすることが重要です。

女性疾病特約の重要性と付加すべき理由

30代の女性が病気に対する備えを充実させるという意味では、女性疾病特約を付加することが重要です。子宮筋腫、乳がん、子宮頸がんなど女性特有の疾患は、治療が長期化することが多いうえに、体調の変化により就労ができなくなるリスクもはらんでいます。

そのため、医療保険など病気やけがにより保険金・給付金が受け取れる保険に、女性疾病特約を付けておくとさらに保障を手厚くすることが可能です。具体的な内容は個々の保険会社によっても異なりますが、乳がん、子宮がん、卵巣がん、乳腺症、子宮筋腫など女性特有の病気で入院した場合、通常の入院給付金に加えて、女性疾病入院給付金が出るなどの保障が受けられます。

たとえば、入院給付金日額が1万円、乳がんでの手術給付金が40万円の医療保険に加入している人が、27日間入院したとしましょう。そこに、入院給付日額5,000円、乳がんの手術(乳房切除術)による給付金10万円が受け取れる女性疾病特約を付加すれば、合計で90万5,000円を受け取れる計算になります。

また、医療保険に女性疾病特約を付加する以外の方法で女性特有の疾病に備える方法として、女性保険に加入することも考えられます。文字どおり、女性特有の疾病への保障を手厚くした医療保険で、商品によっては妊娠や出産の費用に備えることも可能です。

ただし、一般的な掛け捨て型の医療保険よりも保険料が割高になりがちという欠点があります。医療保険に女性疾病特約を付加する場合と、女性保険を契約する場合とで、毎月の保険料や保障がどれだけ違うかを事前に確認しましょう。

妊娠・出産リスクへの備え方と注意点

30代の女性が新たに保険に加入する場合、妊娠・出産を控えたタイミングは避けたほうが無難です。妊娠・出産は医学的にもリスクがある以上、加入自体を断られるか、加入できても保障内容に制約が加わる(部位不担保)可能性があります。

なお、昨今は妊娠中でも加入できる保険も出てきていますが、一般的な保険に比べると保障内容は限られる部分もあるのが実情です。そのため、可能な限りは妊娠前(不妊治療をするなら本格開始前)に保険には加入しましょう。

なお、出産に際して異常分娩が行われた場合は、入院費や手術台などの診察や治療に関わる費用について、公的医療保険による保障が受けられます。民間の医療保険でも保障が受けられることがほとんどであるため、確認しておきましょう。具体的には以下の場合が当てはまります。

- 鉗子分娩

- 吸引分娩

- 骨盤位分娩(逆子)

- 切迫流産

- 切迫早産

- 帝王切開

- 重度の妊娠悪阻

30代女性におすすめの保険タイプと選択基準

30代の女性に限ったことではありませんが、保険を選ぶ際は保険料と保障内容のバランスを考えることが重要です。ここでは、30代女性に適した保険について、保険タイプの特徴とライフプランとの関係から考えてみます。

掛け捨て型と貯蓄型の特徴と適した人の条件

保険には、払い込んだ保険料が一部でも返戻金等として戻ってくる「貯蓄型」と、一切戻ってこない掛け捨て型があります。両者にはさまざまな点で違いがあるため、適している人の特徴も異なる点に注目しましょう。

| 比較項目 | 掛け捨て型 | 貯蓄型 |

|---|---|---|

| メリット | ・貯蓄型より保険料が割安な傾向 ・定期的に見直しがしやすい | ・保障と貯蓄の両立が可能 ・契約者貸付制度が利用できる場合がある |

| デメリット | ・解約返戻金なし、もしくはほとんどなし ・契約者貸付制度がない | ・掛け捨て型より保険料が割高な傾向 ・解約返戻金が元本割れする可能性がある |

| 保険料の特徴 | 比較的安く抑えられる | 掛け捨て型より高めに設定されている |

| 解約返戻金 | なし、あるいはごくわずか | あり(ただし契約期間が短い場合は元本割れの可能性あり) |

| 適している人の条件 | 保障を重視しつつ、保険料を抑えたい | 老後資金など将来の資金も確保したい いざという時は契約者貸付制度を使いたい |

掛け捨て型は、将来的に返戻金等まとまったお金を受け取れる貯蓄型に比べ、保険料が抑えられるのがメリットです。子どもがいる場合で、保険料の負担を抑えつつ必要な保障を確保するには、掛け捨て型の終身保険をメインにしつつ、一部を貯蓄型にするなど、上手に組み合わせましょう。

定期型と終身型のメリット・デメリット

保険を「いつまで保障が受けられるか」という視点で分類した場合、定期型と終身型に分類できます。両者の違いは以下のとおりです。

| 比較項目 | 定期型 | 終身型 |

|---|---|---|

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 終身タイプより安い傾向 | 定期タイプより高い傾向 |

| 特徴 | ・設定した期間が終わると保障も終了する ・更新時に保険料が高くなる | ・保障が一生涯続く ・保険料が加入時のまま一定 |

| メリット | ・保険料が比較的安い ・ライフスタイルの変化に応じて見直しやすい | ・保障が一生涯続く安心感 ・保険料が一定で将来的な負担を予測しやすい |

| デメリット | ・更新時に保険料が上がる可能性がある ・保障期間終了後は保障がなくなる | ・定期タイプより保険料が高い ・長期的な負担になる可能性がある |

| 適している人 | 長期間加入する予定はない(子どもが独立したら保障を減らしてもよいと考えている) | 長期間加入するつもりでいる(独身やシングルマザー・ファーザーなどの理由で、一生涯保障を受けられるようにしておきたい) |

定期型は保険料が安い反面、保障は一定期間しか受けられず、更新の度に保険料も上がります。一方、終身型は保障が一生続く上に保険料も一定です。ただし、基本的に定期型より保険料は高い傾向にあります。

そのため、「子どもが独立したら保障を減らす」などライフステージの変化に合わせて見直したい場合は、定期型を中心に考えましょう。一方、独身やシングルマザー・ファーザーなど常にある程度の保障は受けられる状態にしておきたい場合は、終身型を中心に考えるのをおすすめいたします。

保険料払込期間の選び方と将来設計

保険料の払込期間という観点からも、保険は分類することができます。保険料を一定の年数・年齢まで支払うのが「短期払い」、一生払い続けるのが「終身払い」です。

短期払いは、老後資金を確保するなどの理由でできるだけ早いうちに保険料の支払いを終わらせたい人に向いています。ただし、終身払いと比べ、毎月の保険料は高くなる傾向にあるので注意しましょう。

一方、終身払いの場合、毎月の保険料の支払いを抑えられるため、家計を楽にするという意味では適しています。また、将来的に見直しやすくなることもメリットです。

セゾンのマネナビで相談できる保険選びのポイント

結局のところ、保険を含めたお金の問題については、その人が置かれた状況によっても最適解が異なります。難しい用語も多く、とっつきにくいと悩んでいるならプロに相談してみましょう。

セゾンのマネナビでは、専門的知識と経験が豊富なファイナンシャルプランナーに、無料でオンライン相談ができます。今回紹介した生命保険、医療保険だけでなく、住宅ローンや資産運用など「お金の悩み」であればもれなく相談可能です。

なお、オンラインでの相談の場合、以下の流れで進めていきます。

- 日時もしくは担当ファイナンシャルプランナーの希望を基に面談の予約をする

- 予約が完了すると、オンライン面談用のURLを受け取れる

- 予約当日になったらURLにアクセスし、相談をする

自分や家族のライフステージに合わせた最適な提案が受けられる相談を無料でできるため、まずは「こういうことで悩んでいる」と話してみてはいかがでしょうか。

30代女性が保険選びで陥りやすい落とし穴と対策

保険は将来のリスクに備えるうえで重要ですが、ただ何となく選んでしまうと失敗に終わりかねません。特に、不安だからと過剰な保障を付けた結果、毎月の保険料の支払いに負担を感じる人は一定数います。

ここでは「30代女性が保険選びで陥りやすい落とし穴と対策」と題し、保険選びで失敗しないためのコツを解説するので、参考にしてください。

日本には、病気やけがをした場合に利用できる公的保障制度が充実していますが、自分から手続きをしないと利用できない点に注意が必要です。たとえば、以下の制度は病気やけがをした場合に利用できる代表的な制度として知られています。

公的保障制度の理解不足による過剰加入の問題

まず、高額療養費制度とは、1ヵ月の公的医療保険が適用される費用の自己負担額が上限値を超えた場合、超えた部分については自己負担額が払い戻される制度のことです。

上限値は収入や加入している公的医療保険の種類、年齢により決まります。69歳以下であれば、以下のとおりです。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健康保険:標報83万円以上 国民健康保険:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000円)×1% |

| イ | 年収約770万円~約1,160万円 健康保険:標報53万円~79万円 国民健康保険:旧ただし書き所得600万円~901万円 | 167,400円+(医療費-558,000円)×1% |

| ウ | 年収約370万円~約770万円 健康保険:標報28万円~50万円 国民健康保険:旧ただし書き所得210万円~600万円 | 80,100円+(医療費-267,000円)×1% |

| エ | ~年収約370万円 健康保険:標報26万円以下 国民健康保険:旧ただし書き所得210万円以下 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

次に、傷病手当金とは会社員など勤務先の健康保険に加入している人に向けた制度で、仕事中以外の病気やけがが原因で仕事を休む場合に一定期間(最長1年半)、一定額の保障が受けられる制度です。

ただし、これらの制度を使っても、入院中の差額ベッド代や、自分や家族の生活費・雑費などを賄いきれるわけではありません。また、仕事に復帰できても元どおりに働けず、収入がダウンする可能性も十分あります。そのような「制度が予定していない出費」に備えるために、保険を有効に使いましょう。

保障の重複による無駄な保険料支払いの回避策

複数の保険に加入する場合、保障が重複してしまうと、無駄な保険料を払う羽目になりかねません。そのような事態を避けるためには、事前に保障内容に重複がないか、以下のポイントからチェックしましょう。

【チェックポイント】

- 自分が加入している保険と保障内容を把握する

- 病気、けがをした場合に、何に対して保障を手厚く受けたいかをはっきりさせる

保険に重複して加入すること自体は法律上可能ですが、手続きが面倒になるうえに、毎月の保険料の負担も大きくなります。まずは補償内容を比較・整理して、無駄な保障がないかを確認しましょう。具体的な方法の一例を示すので、参考にしてください。

【補償内容を比較・整理する方法】

- 保険証券をExcelに転記する

- 『入院日額』『通院給付』を縦並びにして色分けする

手厚くしたい部分とそうでない部分を検討する

保険の見直しのタイミングは、結婚・出産・子どもの独立などライフステージが大きく変化するタイミングが適しています。

また、解約や減額の判断基準ですが、以下の点に着目してみましょう。

- 医療費の負担や収入減に耐えられるだけの貯蓄がある

- 勤務先の福利厚生が豊富

- 保険に複数加入していて保障が十分ある

逆に、以下のいずれかに当てはまる場合は、解約や減額はあまりおすすめできません。

- 自営業、フリーランスで公的保障が手薄

- 持病、通院歴により保険への再加入が難しい

- 医療費の負担や収入減に耐えられるだけの貯蓄がない

加入時期による保険料と審査への影響

一般論として、医療保険や生命保険に加入するのは年齢が低いほど審査に通りやすく、また保険料も安く抑えられます。若いほど病気のリスクが低いためです。一例として、同じ内容の医療保険について30歳・35歳・40歳で加入した場合の月額保険料を比較してみました。

なお、以下の内容の医療保険を予定しています。

- 入院給付金日額:5,000円

- がん一時金:100万円

- 先進医療給付金・一時金:最高2,000万円まで

- 保険料払込期間:終身払い

【年齢別保険料比較】

| 加入年齢 | 月額保険料 | 30歳加入との差額 |

|---|---|---|

| 30歳 | 3,760円 | – |

| 35歳 | 4,100円 | 340円 |

| 40歳 | 4,435円 | 675円 |

なお、実際の保険料は個々の保険会社や商品によっても異なるため、あくまで一例として考えてください。また、女性の場合妊娠中に保険に加入するのは難しい可能性があることにも注意が必要です。

【妊娠に関する加入制限】

| 状況 | 加入可否 | 制限事項 |

|---|---|---|

| 妊娠前 | ○ | なし |

| 妊娠中 | △ | 妊娠・出産に関連した病気については保証されない可能性がある(部位不担保) |

| 出産後 | ○ | 出産後の健康状態によっては審査が否決されたり、部位不担保など条件が付される可能性がある |

将来のライフプラン変更に対応できる保険の選び方

ライフイベントの発生は、保険を見直す絶好のタイミングです。たとえば、子どもが独立したら、ある程度は子ども自身で生活していけるようになるため、保障額を引き下げても構いません。

なお、将来的に見直すことも踏まえ、自分が契約している、もしくは契約する予定の保険について、以下の点を確認しておきましょう。

- 保障の増額・減額ができる

- 払込期間の変更ができる

【ライフイベント別保険見直しチェックリスト】

| ライフイベント | チェックポイント |

|---|---|

| 結婚 | ・独身時代の保険内容のままで配偶者の保障もカバーできるか ・死亡保障の受取人は配偶者に変更済みか ・配偶者の保険も含め、保障の重複や不足はないか ・将来の子どもやマイホーム購入を見据えた保障設計が必要か? |

| 妊娠計画 | ・自身が加入する保険で、妊娠・出産に伴う病気の保障は受けられそうか ・新規で保険に加入する場合、妊娠中に加入できるか、保障内容はどうなっているか |

| 出産 | ・自分もしくは配偶者が死亡した場合、子どもが成人するまでの養育費・生活費を賄えるか ・将来の教育費をどうやって用意するか子ども自身の保険はどうするか |

| 住宅購入 | ・住宅ローン契約時に団体信用生命保険(団信)に加入したか ・団信に加入している場合、既存の死亡保障額が重複していないか |

| 転職・独立 | ・会社員を辞めて起業した場合、自分や配偶者が死亡した場合に家族が十分な保障を受けられるか ・健康上の理由で収入が途絶えた場合、その間の生活費を賄えるだけの貯蓄があるか |

| 子どもの独立 | ・子どもの養育費、教育費のための保障を削ってもよいか ・夫婦2人の老後の生活費、医療費、介護費用を賄えるか |

| 離婚 | ・自分自身と子どもの生活費、教育費、医療費に対し備えられるか ・受け取る養育費を鑑みた、緊急時の保障の必要性(具体的な額も含め) |

おわりに

医療保険、生命保険はいざという時に備えるために非常に重要なものです。しかし、どのような保障が受けられるか、注意すべき点は何かを考えず契約してしまうと、保険料の払い過ぎや必要な保障が受けられないなどのトラブルに巻き込まれかねません。

保険に加入する際は「何が起きたらどのような保障が受けられるのか」をしっかりと理解したうえで、自分や家族が十分な保障を受けられるようにしましょう。わからなければ、プロに相談するのも一つの手段です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。