日本は世界でも有数の地震が多い国であり、リスク管理の一環として火災保険・地震保険への加入は欠かせません。しかし、初めて保険を選ぶ場合、どれだけ保険金が受け取れるようにすればよいのか悩むのではないでしょうか。この記事では、火災保険・地震保険の加入に際し知っておくべき知識をまとめました。保険料の相場感を掴み、無駄なく抑える方法についても言及しているため、ぜひ参考にしてください。

- 地震保険は単体で入るものではなく、火災保険とセットで入るものである

- 地震保険の保険料は都道府県や建物の構造によって決まり、その他の条件が同一であればどこの保険会社を使っても保険料は変わらない

- 地震保険の保険料を節約するためにはさまざまな割引制度を活用するとよい

- 地震保険の契約に当たっては建物に対する補償がクローズアップされがちであるが、生活再建という意味では家財への補償も重要である

火災保険と地震保険の基本知識

火災保険も地震保険も、家に生じた損害を補償するための保険です。しかし、詳しくは後述しますが、損害が生じた理由が地震に伴うものだった場合、火災保険では補償が受けられない仕組みになっています。ここでは、火災保険と地震保険の基本知識について解説するので、参考にしてください。

火災保険が補償するリスクの範囲

火災保険では、標準的に「火災」「落雷」「破裂・爆発」によって家に生じた損害を補償します。また、保険会社によっても具体的な扱いは異なりますが「風災・雹災・雪災」「水災」「盗難」についてもオプションとして付加することで補償を受けることが可能です。

| 基本 | 火災 落雷 破裂・爆発 |

| オプション | 風災・雹災・雪災 水災 盗難 |

| 対象外 | 地震、噴火またはこれらによる津波 |

より具体的には以下の場合に補償を受けられます。

| 大分類 | 災害の種類 | 具体例 |

|---|---|---|

| 基本 | 火災 | 火事になって家が燃えた |

| 落雷 | 雷が落ちて屋根が壊れた | |

| 破裂・爆発 | ガス漏れにより家の中で爆発が起きた | |

| オプション | 風災・雹災・雪災 | 強風で屋根の瓦が飛んだ 雹が降って家の屋根がへこんだ 雪崩に巻き込まれて家が倒壊した |

| 水災 | 大雨えで床上浸水が起きて床と壁紙を交換せざるをえなかった | |

| 盗難 | 空き巣が窓ガラスを割って侵入し、家の中を荒らした |

なお、地震や噴火、津波に伴う火災や損壊、埋没・流失については補償が受けられません。つまり「地震からの火事で家が全焼した」という場合、火災保険ではカバーされないので注意が必要です。

地震保険でしか補償されない災害被害

地震・噴火・津波を原因とする火災や倒壊、流失などの被害について補償を受けるには、地震保険に加入しなくてはいけません。ただし、地震に伴って生じた損害でも、内容次第では補償が受けられないことがあるため注意が必要です。

| 代表例 | 地震により起きた火災で家が全焼した 地震が原因で地盤が緩み、家が倒壊した 地震直後の津波で家が流された 火山の噴火により家が埋もれた |

| 対象外例 | 地震により避難している間に家財が盗まれた 地震で門や塀が壊れたが、住居は別だった 家が倒壊したのは、地震が起きた日の翌日から10日経過後だった |

なお、補償対象を含めた地震保険の内容は、地震保険法という法律により決められています。地震保険では「居住の用に供する建物および家財(生活用動産)」が補償の対象となっていますが、以下のものは含まれません。

- 工場

- 事務所専用の建物など住居として使用されない建物

- 1個または1組の価額が30万円を超える貴金属・宝石・骨とう

- 通貨

- 有価証券(小切手、株券、商品券等)

- 預貯金証書

- 印紙

- 切手

- 自動車等

火災保険と地震保険のセット契約が必要な理由

火災保険では地震に伴って生じた火災および倒壊、津波による損害に対しての補償は受けられません。地震に伴って生じた火災および倒壊、津波による損害の補償を受けるためには、地震保険に加入する必要があります。地震保険は単独で加入できず、必ず火災保険とともに加入しなくてはいけません。

なお、火災保険はあくまで個々の民間保険会社が設計・提供する商品であるのに対し、地震保険は国が関与しているのが大きな違いです。地震が発生すると甚大な損害をもたらすおそれがあり、民間保険会社だけではリスクを引き受けるのが困難であることから、国が再保険を引き受ける仕組みが取られています。

公共性の極めて高い保険であるため、利潤を織り込まず、火災保険とセットで加入することで営業費を可能な限り低くしているのも特徴です。

なお、地震保険は火災保険とセットで加入する決まりになっていますが、相続や財産分与などの一定の理由があれば、地震保険を引き継ぐことは可能です。また、当初火災保険だけを契約していたものの、必要性を感じたタイミングで地震保険に加入することもできます。

そもそも、日本は世界的に見てもかなり地震の多い国です。2011年~2020年の間に全世界で起きたマグニチュード6.0以上の地震のうち、17.9%が日本近辺で発生したというデータもあります。「地震で家が壊れる」というのは誰にでも起きうる以上、地震保険による補償を受けられるに越したことはありません。

地震保険・火災保険の保険料相場

地震保険と火災保険の保険料は、お住まいの地域や建物の構造、契約条件などによって大きく変わることをご存知でしょうか。地震保険では都道府県ごとに地震リスクに応じた料率が設定されており、地域による保険料格差が存在します。

また建物の構造や契約期間の選択によっても保険料は変動するため、適切な保険選びには相場の理解が重要です。

都道府県別の地震保険料率の違い

建物がある都道府県によっても地震保険料率は異なります。簡単に言うと、地震の発生確率が高い、発生した際の保険金の支払額が高い都道府県であれば、地震保険料率が高くなる仕組みです。

より厳密には、政府の地震調査研究推進本部が公表している「確率論的地震動予測地図」に基づき、地震が発生した場合の建物の損壊、火災、津波などの被害を予測しています。この予測から、実際に地震が起きた場合の保険金の支払額を導き、料率を算出する流れです。

例えば、南海トラフ地震が起きた場合甚大な被害に見舞われる可能性があるという意味で、太平洋側の地震保険料は日本海側より割高に設定されています。

なお、都道府県別の地震保険料例は、以下のとおりです。

都道府県別の地震保険料例(保険金額1,000万円あたり、保険期間1年)

| 建物の所在地 | イ構造(耐火建築物等) | ロ構造(木造等) | ロ構造(経過措置適用) |

|---|---|---|---|

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・鹿児島県 | 7,300円 | 12,200円 | 11,200円 |

| 宮城県・山梨県・香川県・宮崎県・沖縄県 | 11,600円 | 19,500円 | 19,500円 |

| 福島県 | 11,600円 | 19,500円 | 16,300円 |

| 茨城県 | 23,000円 | 41,100円 | 29,700円 |

| 埼玉県 | 26,500円 | 41,100円 | 34,300円 |

| 千葉県・東京都・神奈川県・静岡県 | 27,500円 | 41,100円 | 41,100円 |

| 愛知県・三重県・大阪府・和歌山県・愛媛県 | 11,600円 | 19,500円 | 19,500円 |

| 徳島県・高知県 | 23,000円 | 41,100円 | 29,700円 |

| 大分県 | 7,300円 | 11,200円 | 11,200円 |

※イ構造:「耐火建築物」「準耐火建築物」「省令準耐火建物」等(主にマンションや鉄骨鉄筋コンクリート造の建物) ※ロ構造:主に木造住宅 ※経過措置適用:火災保険の構造級別がH構造または3級の経過措置が適用される場合

例えば、以下の条件で地震保険を契約したとしましょう。

- 自宅(持ち家)は新築の鉄筋マンション(イ構造)

- 所在地は東京

- 火災保険の契約金額は建物が7,000万円、家財が2,000万円

- 特段割引制度は使わない

この場合、地震保険の契約金額および年間保険料は、以下のようになります。

| 項目 | 契約金額 | 年間保険料 |

|---|---|---|

| 建物 | 2,100万円〜3,500万円 | 57,750円〜96,250円 |

| 家財 | 600万円〜1,000万円 | 16,500円〜27,500円 |

また、2023年度における都道府県ごとの地震保険付帯率(加入率)は以下のようになっています。

| 都道府県 | 2023年度(%) |

|---|---|

| 北海道 | 63.2 |

| 青 森 | 72.3 |

| 岩 手 | 76.5 |

| 宮 城 | 89.4 |

| 秋 田 | 76.0 |

| 山 形 | 70.0 |

| 福 島 | 81.1 |

| 茨 城 | 66.6 |

| 栃 木 | 74.0 |

| 群 馬 | 67.0 |

| 埼 玉 | 65.4 |

| 千 葉 | 65.0 |

| 東 京 | 61.9 |

| 神奈川 | 63.6 |

| 新 潟 | 73.9 |

| 富 山 | 64.8 |

| 石 川 | 66.4 |

| 福 井 | 71.8 |

| 山 梨 | 73.7 |

| 長 野 | 69.8 |

| 岐 阜 | 79.4 |

| 静 岡 | 68.5 |

| 愛 知 | 76.5 |

| 三 重 | 75.2 |

| 滋 賀 | 68.7 |

| 京 都 | 67.8 |

| 大 阪 | 70.7 |

| 兵 庫 | 70.2 |

| 奈 良 | 75.1 |

| 和歌山 | 72.3 |

| 鳥 取 | 78.3 |

| 島 根 | 68.9 |

| 岡 山 | 68.8 |

| 広 島 | 76.0 |

| 山 口 | 70.0 |

| 徳 島 | 76.7 |

| 香 川 | 76.4 |

| 愛 媛 | 76.4 |

| 高 知 | 87.2 |

| 福 岡 | 77.0 |

| 佐 賀 | 63.7 |

| 長 崎 | 55.2 |

| 熊 本 | 86.2 |

| 大 分 | 76.3 |

| 宮 崎 | 84.3 |

| 鹿児島 | 84.4 |

| 沖 縄 | 57.6 |

| 合 計 | 69.7 |

建物構造による保険料の差異

建物の構造によっても、地震保険料は異なります。地震保険では建物を「イ構造」と「ロ構造」とに分類しますが、地震や火災に強い「イ構造」のほうが、地震保険料は安いのが特徴です。

- イ構造:耐火建築物・鉄骨鉄筋コンクリート造

- ロ構造:木造住宅

地域と構造ごとの2022年10月からの地震保険料は以下のとおりです。

地震保険料の構造別比較(保険金額1,000万円あたり、保険期間1年)

| 地域区分 | 都道府県名 | イ構造(耐火建築物等) | ロ構造(木造等) | 料率差 |

|---|---|---|---|---|

| 1等地(リスクが最も低い地域) | 北海道、青森、岩手、秋田、栃木、新潟、富山、石川、福井、長野など | 7,300円 | 11,200円 | 3,900円 |

| 2等地(リスクが中程度の地域) | 宮城、福島、山梨、愛知、三重、大阪、和歌山など | 11,600円 | 19,500円 | 7,900円 |

| 3等地(リスクが高い地域) | 茨城、徳島、高知 | 23,000円 | 41,100円 | 18,100円 |

| 埼玉 | 26,500円 | 14,600円 | ||

| 千葉、東京、神奈川、静岡 | 27,500円 | 13,600円 |

例えば、東京都にある木造一戸建てと鉄筋マンションについて、いずれも火災保険の保険金額が5,000万円だったとしたら、1年分の火災保険料は以下の金額になります。

- 鉄筋マンション(イ構造):41,250円〜68,750円

- 木造一戸建て(ロ構造):61,650円 〜102,750円

※特段割引制度は利用しない前提、持ち家を想定

なお、自分の建物の構造を確認するには、以下の書類を調べてみましょう。わからない場合は購入・契約した際の施工業者やハウスメーカー、不動産会社の担当者に確認してください。

- 建築確認申請所

- 登記簿謄本

- 検査済証

- 重要事項説明書

契約期間の長さと保険料の関係性

地震保険の保険料は年払いもしくは複数年の一括払いが可能です。

複数年の一括払いをする場合、契約期間が長ければ長いほど、保険料の割引が受けられるため1年あたりの保険料は安くなります。

| 保険期間 | 係数(2022年10月1日以降) |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

例えば、東京都内にある鉄筋マンションおよび木造一戸建ての場合(地震保険金額1.500万円)の場合、保険期間ごとの保険料総額は以下のとおりです。

<鉄筋マンションの場合>

| 保険期間 | 係数 | 基本の保険料 | 保険料総額 | 1年あたりの保険料 |

|---|---|---|---|---|

| 1年 | 1 | 41,250 | 41,250 | 41,250 |

| 2年 | 1.9 | 41,250 | 78,375 | 39,188 |

| 3年 | 2.85 | 41,250 | 117,563 | 39,188 |

| 4年 | 3.75 | 41,250 | 154,688 | 38,672 |

| 5年 | 4.7 | 41,250 | 193,875 | 38,775 |

<木造一戸建ての場合>

| 保険期間 | 係数 | 基本の保険料 | 保険料総額 | 1年あたりの保険料 |

|---|---|---|---|---|

| 1年 | 1 | 61,650 | 61,650 | 61,650 |

| 2年 | 1.9 | 61,650 | 117,135 | 58,568 |

| 3年 | 2.85 | 61,650 | 175,703 | 58,568 |

| 4年 | 3.75 | 61,650 | 231,188 | 57,797 |

| 5年 | 4.7 | 61,650 | 289,755 | 57,951 |

なお、地震保険料の年払い、一括払いにはそれぞれメリット・デメリットがあります。

まず、年払いのメリット・デメリットは以下のとおりです。

| メリット | 1回あたりに支払う保険料は安い 毎年契約内容を見直せる 地震保険に加入している事実や契約内容を覚えておきやすい |

| デメリット | 毎年更新手続きや保険料の支払いが必要となり手間がかかる 支払う保険料の総額は一括払いに比べ高い |

一方、複数年分を一括払いするメリット・デメリットは以下のとおりです。

| メリット | ・支払う保険料の総額は年払いに比べ安い ・保険料の支払い、更新手続きが少なくて済む ・補償が切れるリスクを低減できる |

| デメリット | ・一度に多額の保険料を払わないといけない ・地震保険に加入した事実や内容を忘れる可能性がある ・契約内容の見直しがしづらい |

なお、2022年10月から地震保険料が改定されたことに伴い、長期係数(複数年契約した場合の割引率)も改定されています。

従前は5年契約した場合の長期係数は4.65でしたが、2022年10月からは4.7になりました。つまり、他の条件がまったく同じであれば、5年分を一括払いした場合の地震保険料は高くなる計算です。

また、2~4年契約した場合の長期係数に変化はありません。そのため、原状の長期係数では、4年分を一括払いするのが地震保険料の総額は一番安くなる計算です。地震保険料は、長期係数も含めて定期的に見直しされているため、自分の場合の保険料はどうなるのかをこまめにチェックしましょう。

クレディセゾンがおすすめする火災保険・地震保険のご紹介

火災保険・地震保険を選ぶ際には、補償内容や保険料だけでなく、信頼できる保険会社を選ぶことも大切です。万が一の際に迅速かつ適切な対応を受けられるかどうかは、保険会社の信頼性によって大きく左右されます。

セゾンマネーレシピのセゾンの保険シリーズ「火災・地震・家財保険」では、お住まいやライフスタイルに合わせて選べる火災保険・地震保険を紹介しています。

保険料を抑えながらも充実した補償内容をお探しの方は、ぜひセゾンマネーレシピ「火災・地震・家財保険」のページをご覧ください。

建物タイプ別の地震保険の必要性と選び方

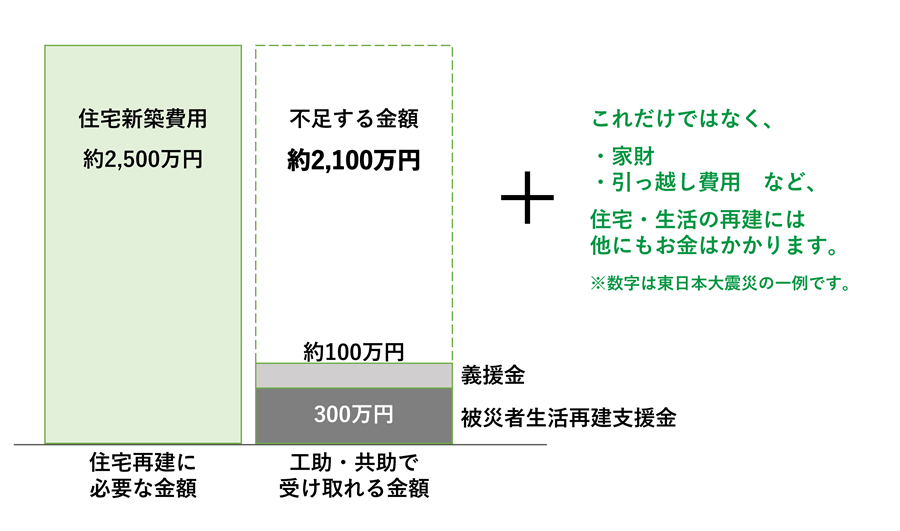

どんな家であっても、地震に対する備えとして地震保険を契約するのは有効です。例えば、仮に家が壊れてしまい「全損」と判定された場合、生活を再建するのにはこれだけお金がかかります。

参考:内閣府 防災情報のページ|住宅・生活再建にはこんなにお金がかかる

しかし、持ち家・賃貸・投資用物件か、マンションか木造一戸建てかによっても、実際の生活再建費用は異なるため、具体的に求められる補償内容は異なります。そのため、住宅の資産価値や再建コストを考慮しつつ、必要十分な補償が受けられるようプランニングするのが重要です。ここでは、建物タイプごとの地震リスクの違いと、適切な補償内容の選び方について説明するので参考にしてください。

参考:内閣府 防災情報のページ|住宅・生活再建にはこんなにお金がかかる

マンションオーナーが検討すべきポイント

大前提として、大規模な地震が起きた際の国の支援は、あくまで「そのマンションに住んでいる住民」に対するものが中心であり、マンションオーナーに対する公的支援は多くありません。また、大規模な地震が起きると建物が損傷するため、修繕を行わないと賃貸や売却に出すこともままならなくなります。

そのため、必要十分な修繕が行えるよう、経済的負担を軽減する手段として地震保険に加入することが重要です。一般的な一戸建てとは異なり、受水槽が損壊したり、地盤沈下が起きて建物自体が損傷したりするなどの被害も想定しなくてはいけません。

また、マンションの構造によっても、災害が起きたときにどのような被害を被るかは異なってきます。まず、いわゆる「タワマン」などの高層マンションの場合、揺れが大きくなりやすいため居室の家具や家財の倒壊が起きやすくなります。しかし、耐震・免振構造になっている建物が多く、建物自体が倒壊するリスクは低いのも事実です。

一方、低層階のマンションの場合、高層マンションほど揺れは大きくなりません。しかし、津波で建物の大部分が浸水するリスクがあることに注意が必要です。

マンションの専有部分と共有部分の違い

| 区分 | 内容 | 保険の加入者 | 想定される被害例 |

|---|---|---|---|

| 専有部分 | 室内など居住者が単独で所有する部分 | 各居住者が個別に地震保険に加入する必要がある | 扉の破損やゆがみ、壁の亀裂など |

| 共有部分 | 玄関ホールなど居住者全員で共同所有する部分 | マンション管理組合が保険に加入する | 受水槽の損壊など |

一戸建て所有者の保険選びのコツ

持ち家として一戸建てを所有している場合の保険選びですが、家財への補償も含めて考える必要があります。家財についても補償が受けられるのであれば、生活再建費用として広く活用できるためです。地震が起きた時は家だけでなく、家の中にある家財も壊れることを考えると、買いなおすための費用は必要になります。

また、一戸建てはマンションと比べると全壊・半壊などの大規模な被害に見舞われたり、液状化現象などの地盤災害により被害が拡大したりするリスクが高いのも事実です。そのため、被害が大きくなることを見越して、必要十分な補償が受けられるよう契約内容をこまめに見直しましょう。

なお、地震保険の保険料は「地震が起きたときに建物が甚大な被害を被る可能性」が高いほど高くなります。木造と非木造であれば木造のほうが高い傾向です。また、築年数についても長ければ長いほど、保険料は高くなります。

住宅ローン返済中の方の保険加入ポイント

住宅ローンを返済中の状態で地震保険を契約する場合、二重ローンリスクを踏まえて地震保険を考える必要があります。二重ローンとは、地震が起きて家を建て替えた場合、従前の住宅ローンと建て替え後の住宅ローンを同時並行で払うことです。

そのため、地震保険の保険金額を決める際は、従前の住宅ローンを完済できる、もしくはそれに近い金額の補償が受けられることを前提にしましょう。

また、地震保険は火災保険とセットで加入しなくてはいけませんが、火災保険を団体契約することも検討しましょう。団体契約とは、一定の条件を満たす銀行などの団体が契約者となり、住宅ローンの契約者を被保険者として締結する契約のことです。

保険料が安くなるうえに、手続きも一括して進められるのが大きなメリットです。ただし、銀行が扱う火災保険を契約するのが前提になるため、商品の選択肢は広くありません。

地震保険の補償内容と保険金の仕組み

地震保険とは、通常の火災保険では補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する保険のことです。詳しくは後述しますが、地震により家にどれだけの損害が加わったかによって保険金の支払額が決まってくる仕組みになっています。

なお、建物が5,000万円、家財が1,000万円までが支払い限度額であるのも、地震保険の特徴です。かつ、火災保険の保険金額の30%~50%の範囲内で設定するというルールもあります。地震による損害は大きく、かつ広い範囲に渡るため、保険会社や国の支払能力からみて、実際の損害額に相当する保険金を支払うことは現実的でないためです。

損害区分に応じた保険金支払いの仕組み

地震保険の基本的な仕組みとして、建物の損害状況に基づいて損害の程度を認定し、それに応じて保険金を支払う仕組みになっています。2016年12月までは、損害の程度は「全壊」「半損」「一部損」の3段階に分かれ、地震保険金額の100%、50%、5%の保険金が支払われる仕組みになっていました。

しかし、2017年1月以降は以下の4段階に細分化される形で制度が変更になっています。つまり、2016年12月までは「半壊」と判定され、保険金額の50%が支払われていたケースでも、2017年1月以降は「小半損」と判定され、25%しか支払われないことが考えられます。

建物の損害認定基準と支払われる保険金

| 損害の程度 | 建物の損害状況 | 保険金の支払額 |

|---|---|---|

| 全損 | 主要構造部の被害額が建物の時価の50%以上 または 焼失・流失した部分の床面積が延床面積の70%以上 | 保険金額の100% (時価が限度) |

| 大半損 | 主要構造部の被害額が建物の時価の40〜50%未満 または 焼失・流失した部分の床面積が延床面積の50〜70%未満 | 保険金額の60% (時価の60%が限度) |

| 小半損 | 主要構造部の被害額が建物の時価の20〜40%未満 または 焼失・流失した部分の床面積が延床面積の20〜50%未満 | 保険金額の30% (時価の30%が限度) |

| 一部損 | 主要構造部の被害額が建物の時価の3〜20%未満 または 床上浸水または地盤面から45cmを超える浸水を受け、全損・大半損・小半損のいずれにも至らない場合 | 保険金額の5% (時価の5%が限度) |

家財の損害認定基準と支払われる保険金

| 損害の程度 | 家財の損害状況 | 保険金の支払額 |

|---|---|---|

| 全損 | 損害の額が保険の対象である家財全体の時価額の80%以上 | 保険金額の100% (時価が限度) |

| 大半損 | 損害の額が保険の対象である家財全体の時価額の60%以上80%未満 | 保険金額の60% (時価の60%が限度) |

| 小半損 | 損害の額が保険の対象である家財全体の時価額の30%以上60%未満 | 保険金額の30% (時価の30%が限度) |

| 一部損 | 損害の額が保険の対象である家財全体の時価額の10%以上30%未満 | 保険金額の5% (時価の5%が限度) |

建物と家財の補償範囲の違い

地震保険では、建物と家財について補償が受けられます。ただし、以下のように一定の条件に当てはまる建物、家財でないと補償は受けられないので注意してください。

| 建物 | 家財 | |

|---|---|---|

| 代表例 | 住居部分のある建物(一戸建て、店舗併用型の一戸建て、マンションの居室など) | 居住用建物に収容されている家財一式 |

| 対象外例 | 門、塀、垣 ※建物に損害がなかった場合 | 通貨、有価証券、預貯金証書、印紙、切手その他これらに類するもの 自動車 1個(または1組)の価額が30万円を超える貴金属、宝石や書画、彫刻物などの美術品 稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類するもの |

なお、地震保険において、建物の損害認定にあたっては以下の3つの要素を考慮し、「全損」「大半損」「小半損」「一部損」のいずれに当たるかが決まります。

地震保険の損害認定基準

| 損害の程度 | 認定の基準(建物) | 支払われる保険金の額 | |||

| 全損 | 主要構造部の損害額 | 建物の時価の50%以上 | 焼失または流失床面積 | 建物の延床面積の70%以上 | 地震保険金額の100% (時価が限度) |

| 大半損 | 建物の時価の40%以上 | 建物の延床面積の50%以上70%未満 | 地震保険金額の60% (時価が限度) | ||

| 小半損 | 建物の時価の20%以上40%未満 | 建物の延床面積の20%以上50%未満 | 地震保険金額の30% (時価が限度) | ||

| 一部損 | 建物の時価の3%以上20%未満 | 床上浸水 | 全損・大半損・小半損にいたらない建物が、床上浸水または地盤面より45㎝を超える浸水を受け損害が生じた場合 | 地震保険金額の5% (時価が限度) | |

保険金額の適切な設定方法

前述したように、地震保険の保険金額については「火災保険の30%~50%の範囲内で設定」するという原則があります。例えば、火災保険における建物の保険金額が3,000万円であった場合、地震保険の保険金額は900万円~1,500万円になると考えましょう。

なお、保険会社では家財の再調達価額(再度買いなおした場合にどのぐらいかかるかという目安)について、簡易評価表を公表しています。

また、保険会社によっては家財の簡易評価額、保険料シミュレーションを公表しているため、活用してみましょう。

保険料を抑える方法と地震リスク対策

地震で被害を被った際に生活を再建するために地震保険は重要ですが、保険料は決して安くないためできるだけ節約するのも重要です。

そこでここでは、地震保険料を上手に節約する方法を、節税の観点から見た注意点や支払われない事例などとにも触れながら解説します。

耐震性能による割引の種類と適用条件

地震保険は「地震による住宅への被害」を想定した保険であるため、地震による被害が低いと考えられる建物であれば、それだけ保険料が安くなるはずです。このような背景もあり、地震保険には以下の4つの割引制度が設けられています。

| 割引の種類 | 割引の適用条件 | 割引率 |

|---|---|---|

| 建築年割引 | 対象の建物が、1981年(昭和56年)6月1日以降に新築された建物である場合 | 10% |

| 耐震等級割引 | 対象の建物が、次のいずれかの定める耐震等級を有している場合 ・「住宅の品質確保の促進等に関する法律」における日本住宅性能表示基準 ・国土交通省の「耐震診断による耐震等級の評価指針」 | 耐震等級1:10% |

| 耐震等級2:30% | ||

| 耐震等級3:50% | ||

| 免震建築物割引 | 対象の建物が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% |

| 耐震診断割引 | 対象の建物が、地方公共団体等による耐震診断または耐震改修の結果、建築基準法における耐震基準を満たす場合 | 10% |

引用元:財務省「地震保険の概要」

なお、これらの割引制度を重複して利用することはできません。複数利用できる制度がある場合「割引率が最も高くなるもの」を選んで適用を受ける必要があります。

また、受けたい割引によっても用意する書類が異なるため、具体的な手続きも含めて、火災保険を契約している保険会社に問い合わせましょう。

| 割引制度の名称 | 用意する書類 |

|---|---|

| 免振建築物割引 | ・「品確法」に基づく住宅性能評価書(写) ・長期優良住宅の認定申請の際に使用された品確法に基づく登録住宅性能評価機関が作成した「技術的審査適合証」(写) ・「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)および「設計内容説明書」など免震建築物であることを確認できる書類(写) など |

| 耐震等級割引 | ・「品確法」に基づく住宅性能評価書(写) ・「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震性能評価書(写) ・長期優良住宅の認定申請の際に使用された品確法に基づく登録住宅性能評価機関が作成した「技術的審査適合証」(写)または「長期使用構造等である旨の確認書」(写) ・「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)および「設計内容説明書」など耐震等級を確認できる書類(写) など |

| 耐震診断割引 | ・耐震診断の結果により、国土交通省の定める基準(2006年国土交通省告示第185号)に適合することを地方公共団体、建築士などが証明した書類(写) ・耐震診断または耐震改修の結果により減税措置を受けるための証明書(写)(耐震基準適合証明書、住宅耐震改修証明書、地方税法施行規則附則に基づく証明書など) |

| 建築年割引 | ・公的機関等(国・地方公共団体・地方住宅供給公社、指定確認検査機関等)が発行する書類 -建物登記簿謄本(写) -建物登記済権利証(写) -建築確認書(写) など ・宅地建物取引業者が交付する重要事項説明書(写)など |

例えば、東京都内にある鉄筋マンションの場合(地震保険金額1.500万円、持ち家)、利用する割引制度ごとの1年間の保険料は以下のようになります。

| 制度名 | 割引率 | 割引後の金額 |

|---|---|---|

| (参考)割引前 | (割引前なのでなし) | 41,250円 |

| 建築年割引 | 10% | 37,200円 |

| 耐震診断割引 | ||

| 免振建築物割引 | 50% | 20,700円 |

| 耐震等級割引 | 10% | 37,200円 |

| 30% | 28,950円 | |

| 50% | 20,700円 |

参考:一般社団法人 日本損害保険協会|地震保険の保険料の割引制度について教えてください。

長期契約で得られる保険料メリット

可能であれば、地震保険料を年払いするよりも、複数年分一括払いしたほうが、支払う保険料の総額は安くなります。契約手続きをする回数が少なくなるため手間がかからないうえに、年払いをする場合と比べ、保険料が値上がりすることによる影響を和らげることが可能です。

ただし、何らかの理由で中途解約をしなくてはいけない場合、支払った保険料の一部しか戻ってこない点に注意しなくてはいけません。

地震保険料控除を活用した節税効果

地震保険料を払っている場合、地震保険料控除を利用できるため、結果的に節税になります。大前提として、所得税や住民税は所得に対してかかりますが、実際に金額を計算する際は一定の項目を「所得控除」もしくは「税額控除」として差し引くことが可能です。

地震保険料控除はこのうち「所得控除」の一種であり、所得税では5万円、住民税では2.5万円の控除が受けられます。結果として所得税・住民税が安くなるため積極的に活用しましょう。

なお、地震保険料控除を上限まで利用した場合の節税効果は以下のとおりです。

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 300万円 | 約5,000円 | 約2,500円 |

| 500万円 | 約10,000円 | 約2,500円 |

| 800万円 | 約11,500円 | 約2,800円 |

※基礎控除、地震保険料控除のみが控除された場合で計算

なお、地震保険料控除は年末調整もしくは確定申告を行うことで受けられます。年末調整の場合、総務など担当部署から指示があるため、期限内に地震保険料控除証明書を提出しましょう。

一方、確定申告の際は、確定申告書に地震保険料控除に関する金額を記入し、証拠書類として地震保険料控除証明書を添付します。なお、地震保険料控除証明書は電子データによる提出も可能です。

また、地震保険料控除証明書を紛失してしまった場合は、保険会社に問い合わせましょう。所定の手続きを行うことで、再発行が受けられます。

保険金が支払われるケースと支払われないケース

地震から派生して起きたトラブルであっても、すべてに対して地震保険による保険金が支払われるとは限りません。大前提として、地震による火災、倒壊、津波被害であれば支払われますが、地震発生から10日経過後の損害、盗難、故意・重過失などに対しては支払われません。参考として、具体的なケースをまとめました。

| 支払われるケース | ・地震に伴って起きた火災が原因で家が全焼した ・津波で家が流された ・地震の後山崩れが起きて家が倒壊した |

| 支払われないケース | ・地震が起きてから11日目に家が倒壊した ・津波で自家用車が流された ・避難所に身を寄せている間にいわゆる火事場泥棒の被害に遭った |

また、家などの建物の場合、損害の程度が「一部損」に満たなければ、地震保険による保険金を受け取ることはできません。より具体的には、以下の条件を最低限満たす必要があります。

- 主要構造部(※)の損害の額が、その建物の時価の3%以上20%未満となった場合

- 地震等を直接または間接の原因とする洪水・融雪洪水等の水災によって建物が床上浸水または地盤面より45cmを超える浸水を被った場合で、当該建物が地震等により全損・大半損・小半損・一部損に至らない場合

※軸組、基礎、屋根、外壁等

例えば、家の窓ガラスにひびが入っただけであった場合、保険金は支払われない可能性が高いと考えましょう。

おわりに

日本は世界にも類を見ないほどの地震大国であるため「いつかは起きる」ことを前提に準備する必要があります。地震保険もその一つです。まずは生活を再建するためにどれだけの補償が必要になるか、相場を知ったうえで、自身の状況に当てはめて考えてみましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。