ローン(融資)には審査があり、財務状況次第では利用できないことがあります。審査に通過した場合でも、融資を受けたら返済しなければなりません。一方、経営によって外部から利益を得る資金調達であれば、原則として返済不要です。本記事では、返済不要の資金調達方法を5つご紹介し、それぞれの特徴やメリット・デメリットを詳しく解説します。

返済不要の資金調達方法(1) 補助金・助成金

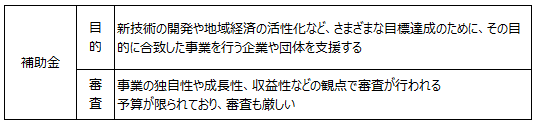

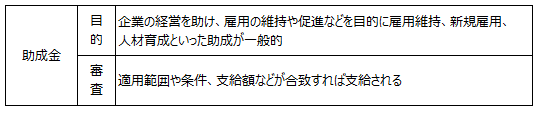

国や地方自治体などが行う支援制度のひとつとして「補助金」や「助成金」が挙げられます。補助金や助成金は、原則として返済不要という点では同じですが、制度の目的や審査の通りやすさなどに違いがあります。

補助金の一例として、企業のITツール導入を支援する「IT導入補助金」や、中小企業・小規模事業者等の生産性向上を支援する「ものづくり補助金」などが挙げられます。

助成金の一例としては、非正規雇用者のキャリアアップ促進を目的とする「キャリアアップ助成金」や、就職が困難な求職者などを一定期間トライアル雇用する企業に助成を行う「トライアル雇用助成金」などがあります。

補助金・助成金のメリット

補助金・助成金のメリットには次のようなものがあります。

- 返済不要の資金が手に入る

- 受給実績により信頼度が増し事業価値が上がる

- 補助金・助成金には消費税がかからない

補助金・助成金の申請準備を進める過程で事業計画の見直しができたり、ビジネスプランや技術力が評価されるといったメリットもあるでしょう。

補助金・助成金のデメリット

補助金・助成金のデメリットには次のようなものがあります。

- 受給要件が厳しい場合があり、申請すれば必ず受給できるわけではない

- 申請から受給までの期間が長い場合がある

- 支給は後払いになるため、事業に必要な資金をつなぎ融資等で一時的に用意する必要がある

また、受給要件を満たすために社内体制を整備したり、必要書類の準備にコストがかかったりすることもデメリットとして挙げられます。

補助金・助成金のつなぎ融資の相談先は?

補助金・助成金の支給は基本的に後払いとなります。そのため、事業に必要な資金はつなぎ融資などを利用して一時的に用意する必要があります。

支給までにつなぎ融資を受けたいときは、補助金・助成金のつなぎ融資に積極的な金融機関に相談するのがおすすめです。例えば、セゾンファンデックスが提供する「補助金つなぎ融資(POファイナンス)」の利用を検討するのも良いでしょう。

セゾンファンデックスの補助金つなぎ融資の特徴は以下のとおりです。

- 資金調達が早い

- 補助金入金によって返済

- 全国対応

セゾンファンデックスの補助金つなぎ融資(POファイナンス)の詳細はこちら

返済不要の資金調達方法(2) ファクタリング

ファクタリングは、保有する売掛金(売掛債権)をファクタリング会社に売却・譲渡し、手数料を差し引いた代金を受け取ることで資金調達する方法です。これにより売掛金の回収を待たずに比較的短期間で資金調達できます。売掛金の売却によって得た資金は返済する必要はありません。

ファクタリングのメリット

ファクタリングのメリットには次のようなものがあります。

- 売掛金を早期に現金化できる

- 売掛金の未回収リスクを防げる

- 借入ではなく売掛金の売却・譲渡のため負債にならない

- 審査は主として売掛先企業の信用力で行われる

ファクタリングのデメリット

ファクタリングのデメリットには次のようなものがあります。

- 手数料が高額になる場合がある

- 売掛金の額を超える資金調達はできない

- 売掛先にファクタリング利用のことを知られる可能性がある

- 悪質なファクタリング事業者が存在する

ファクタリング事業者の中には悪質な事業者もあるので、信頼性をしっかりと見極めるようにしましょう。

セゾンファンデックスの「今スグまとめ払い」なら安心

ファクタリングにはデメリットや注意点もありますが、セゾンファンデックスが提供する「今スグまとめ払い」なら安心してご利用いただけます。

- 毎月の請求データを送るだけで売掛金見合いのまとまった金額を調達できる

- 全売掛金が買い取り対象(金額の制限はあり)

- 手数料が安い

- 売掛先への譲渡通知が原則不要

- 東証プライム市場上場の株式会社クレディセゾンの100%子会社で安心

利用者は請求データを送るだけで、実際の請求業務や回収業務はセゾンファンデックスが行うため、請求業務を効率化できる点もメリットです。

返済不要の資金調達方法(3) クラウドファンディング

クラウドファンディングは、プロジェクトや新規事業の立ち上げに賛同してくれる方から資金を集める方法です。資金募集にはインターネットを通じたソーシャルメディア(SNSなど)や代行業者などにより実施されることが多く、手軽さや拡散性の高さが魅力的な資金調達方法です。

クラウドファンディングには「寄付型」「購入型」「融資型」「投資型」などの形式があり、形式によってはプロジェクトに賛同してくれた方に商品やサービスなどの返礼品が必要な場合もあります。

クラウドファンディングのメリット

クラウドファンディングのメリットには次のようなものがあります。

- インターネットなどを通じて資金募集するため、宣伝効果を得られる

- 市場に商品が出回る前にユーザーの反応を知ることができる

クラウドファンディングを効果的に活用すれば宣伝効果を得られ、テストマーケティングにもつながる点がメリットです。

クラウドファンディングのデメリット

クラウドファンディングのデメリットには次のようなものがあります。

- 資金調達までに時間がかかる

- 目標金額の達成が困難な場合がある

- 利用目的が限定される

事業やプロジェクトに対する賛同者が充分に集まらない場合は、資金の目標額を達成できない可能性があります。また、クラウドファンディングで得た資金は、募集の際に公表した目的以外には使うことができません。

返済不要の資金調達方法(4) リースバック

リースバックは、不動産の売却によって資金を調達しつつ、その不動産を賃貸物件として利用する方法です。個人・法人のどちらでもリースバックを利用できます。

リースバックのメリット

セゾンファンデックスが提供している「事業用リースバック」を例にすると、以下のようなメリットがあります。

- 現金が一括して支払われる

- 現金の使途に制限がない

- 店舗や事務所を移転せずに利用し続けられるため、信用低下を防げる

- 固定資産税の費用削減が可能

- 売却代金を借入金の返済に充てたり、売却益を計上したりすることで財務改善が可能

- リース料を経費計上することで節税につながる

- 売却した不動産を買い戻すことも可能

セゾンファンデックスの事業用リースバックなら最短2週間での契約も可能なため、資金調達を急ぐ場合にもおすすめです。

リースバックのデメリット

リースバックのデメリットには次のようなものがあります。

- 賃貸となることから毎月リース料が発生する

- 物件を買い戻す際の費用が高くなるケースがある

返済不要の資金調達方法(5)エクイティファイナンス

エクイティファイナンスは、新株を発行して投資家から資金を調達する方法です。エクイティファイナンスによる資金調達にはいくつかの方法がありますが、ここでは以下の4つをご紹介します。

- 公募増資

- 株主割当増資

- 第三者割当増資

- 転換社債型新株予約権付社債

公募増資

公募増資は、不特定多数の投資家に対し、市場価格に近い価格で新株を発行する方法です。株価が高いほど少量の新株発行で多額の資金を調達でき、さらに株主数の増加も見込めます。ただし、発行済株式数の増加により、既存株主にとって1株あたりの価値が希薄化するリスクがあります。また、新規の大口投資家が株主となることで、経営方針や会社の戦略に影響を及ぼす可能性もあります。

株主割当増資

株主割当増資は、既存株主に対して新株を割り当てて資金を調達する方法です。既存株主がすべての新株を引き受けた場合、株主の持ち分比率に影響を与えずに資金調達が可能です。ただし、新株の引き受けは任意のため、全株主が応じるとは限らず、既存株主が新株を引き受けない場合は、予定していた資金を調達できないリスクがあります。そのため、多額の資金を調達するのは難しい場合もあります。

第三者割当増資

第三者割当増資は、特定の第三者に新株を発行して資金を調達する方法です。取引先や業務提携先、自社の役員など、自社と関係のある第三者が対象となることが一般的です。この方法は、資本提携や業務提携を目的とした増資であり、引受先との関係性を強化する戦略的な目的があります。比較的スムーズに契約を進められる点や、引受先との関係性を強化できる点がメリットです。ただし、発行済株式数の増加による株式の希薄化を招きます。

転換社債型新株予約権付社債

転換社債型新株予約権付社債は、あらかじめ決められた価格(転換価格)で株式に転換できる新株予約権が付いた社債を発行し、資金を調達する方法です。購入者は、社債として利息を受け取りながら保有し、株価が転換価格を超えた場合には株式に転換して売却することで利益を得られます。

転換価格とは、社債を株式に転換する際の価格のことで、あらかじめ設定されています。新株予約権とは、将来一定の条件で新たな株式を取得できる権利のことです。

発行する企業側としては、通常の社債よりも利息を低く設定できるため、コストを抑えて資金を調達できます。また、株式に転換された場合には自己資本が増加し、財務体質の改善につながります。ただし、転換によって発行済株式数が増加し、株式の希薄化を招く可能性があります。

エクイティファイナンスのメリット

エクイティファイナンスの主なメリットとして、以下の点が挙げられます。

- 借入金がないため自己資本比率が高まり、企業の安定性が増す

- 方法によっては多額の資金調達が可能

- 赤字でも資金を調達できる

- 多様な投資家から資金を集めて経営リスクを分散できる

- 資本増強によって企業の信用力が高まる

エクイティファイナンスのデメリット

エクイティファイナンスには、以下のようなデメリットもあります。

- 株式比率の低下により、経営方針決定への影響力が低下する可能性がある

- 株式の希薄化を招くため、既存株主から反対される可能性がある

- 株式の希薄化を懸念し、株価が下落する恐れがある

- 増資には法令遵守や開示義務など、専門的な手続きが必要

- 資金調達に時間がかかる

おわりに

ここまで、返済不要の資金調達方法について見てきました。それぞれの方法に特徴やメリット・デメリットがありますので、それらをよく理解したうえで、利用者の状況に応じた最適な資金調達方法を選択しましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。