老齢年金は通常65歳から受給することができますが、この受給開始タイミングを“遅らせる”ことで年金を増額することができます。これが、「年金の繰下げ受給」制度です。65歳以降働く人が増えている今、「年金が増えるならぜひとも利用したい」と思っている人も多いでしょう。

しかし、年金の繰下げ受給を利用しても年金が増えないケースがあると、株式会社よこはまライフプランニング代表取締役の五十嵐義典CFPはいいます。

今回は、そんな年金の繰下げ受給制度の「落とし穴」についてみていきましょう。

年金が増えると聞いて利用したのに…年金の「繰下げ受給」の“落とし穴”

通常65歳から受け取れる老齢年金ですが、この受給開始時期を遅らせることで年金を増額できるのが「年金の繰下げ受給制度」です。この制度については「ねんきん定期便」にも記載があるほか、65歳以降も働く人が増えていることなどを背景に浸透しつつあります。

ただし、この「繰下げ受給」制度にはいくつかの“落とし穴”もあるため、注意が必要です。

年金の「繰下げ受給」のしくみ

65歳になると、終身にわたって老齢基礎年金や老齢厚生年金を受給することができるようになります。受給額については、65歳到達日(年金の受給権の発生日)の前月までの年金加入記録により算出されます。

繰下げ受給を選択した場合、この金額が1ヵ月繰り下げるごとに0.7%増額されるしくみです。

繰下げは66歳0ヵ月から、最大75歳まで1ヵ月単位で繰下げが可能です。繰下げ受給開始が66歳0ヵ月であれば8.4%(0.7%×12ヵ月)、70歳0ヵ月であれば42%(0.7%×60ヵ月)、上限の75歳であれば84%(0.7%×120ヵ月)増額されます※。

※ ただし、加給年金、振替加算といった加算部分には増額なし。

受給開始が遅くなるものの、繰下げで増えた金額を生涯受給できることから、長生きした場合には65歳から年金を受け取るよりも受給累計額は多くなります。

また、老齢基礎年金と老齢厚生年金はそれぞれ別々に受給開始時期を選択できます。そのため、片方だけ繰り下げることも可能ですし、それぞれ異なる繰下げ時期から受給することもできます。

65歳以降も引き続き働いていて給与収入が見込める場合、65歳からすぐ年金を受け取る必要性があまり高くないため、「退職したあとでも、繰り下げて増額された年金を受け取ろう」と考えることも多いでしょう。

しかし、65歳以降の給与収入が「高給」の場合、せっかく繰り下げても老齢厚生年金の増額分が“抑制”されてしまい、思ったほどの効果が得られないという事態になりかねません。

年金繰下げ受給で注意したい「在職老齢年金制度」

65歳以降に収入が高い場合、なぜ老齢厚生年金が繰り下げても増えにくくなってしまうのでしょうか。これには、「在職老齢年金制度」が関係しています。

「在職老齢年金制度」は、65歳以降、引き続き会社に勤務して厚生年金加入者となると、在職中の給与や賞与で年金が支給停止となり、支給停止されない残りの額が支給されるというしくみになっているのです。

支給停止額の計算方法は…

支給停止額の計算方法は、以下2つのパターンに分かれています。

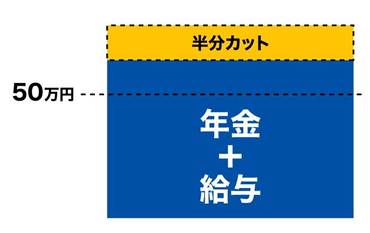

・基本月額+総報酬月額相当額=50万円(基準額)以下……支給停止はされず、全額支給

・基本月額+総報酬月額相当額=50万円(基準額)超……支給停止

「基本月額」とは、老齢厚生年金のうち報酬比例部分を指します。ここに老齢基礎年金は含まれず、また、老齢厚生年金のうち、老齢基礎年金に相当する経過的加算額も含まれません。したがって、老齢基礎年金や経過的加算額は支給停止の対象とならず、全額受給できます。

一方、「総報酬月額相当額」とは、①標準報酬月額と②直近1年の標準賞与額を12で割った額の合計額となります。①は月給に相当し、②は賞与を12で割って月給に換算した額です。基本月額と総報酬月額相当額の合計が50万円を超えると、超えた分の2分の1の報酬比例部分が支給停止となります。

(参考)イメージ

たとえば、65歳時点での基本月額が12万円の人の場合を考えてみましょう。

総報酬月額相当額として標準報酬月額が44万円、直近1年の標準賞与額が0円だった場合は合計56万円ですので、50万円の基準額を6万円超えています。

したがって、報酬比例部分の年金は12万円のうち、3万円(6万円の2分の1)が支給停止、残りの9万円の年金が支給されるということになります。65歳以降も、在職中はもらえるはずだった年金12万円のうち25%が支給停止となり、残り75%が支給される計算です。

さらに、基本月額は12万円のまま、給与がさらに高く、標準報酬月額が65万円だった場合は、合計77万円となり、50万円の基準額を27万円超えています。

27万円×2分の1=13.5万円と、報酬比例部分12万円以上の支給停止額になりますので、この場合の報酬比例部分は全額支給停止になります。つまり、年金は100%カット=支給額は0円となります。

前述の例で具体的に試算してみましょう。

65歳時点で年金月額12万円の人の場合、受給開始を1年(12ヵ月)遅らせて66歳0ヵ月まで繰り下げると、通常であれば、1ヵ月0.7%(12ヵ月8.4%)の増額となりますから、12万円×8.4%=約1万80円が増額となるはずです。

しかし、先ほどのように報酬比例部分の額(65歳受給開始の額)が25%支給停止になる人のケースでは、残りの75%に対して、8.4%の増額率が適用されることになります。

そうすると、12万円×6.3%(75%×8.4%)=7,560円が増額となります。

報酬が高ければ高いほど、年金がカットされる割合も多くなりやすく、場合によっては報酬比例部分が全額支給停止になってしまうのです。

上記のように、年金を増やしたいと思って繰下げ受給を選択しても、高収入の人の場合には支給停止がない部分に対してしか増額が適用されません。そのため、繰下げをしても増額の効果が弱まってしまいます。

65歳以降も高収入→恵まれているからこそ「老後資金」の備えを

ここまで見てきたように、65歳以降も収入が高い人は、「在職老齢年金制度」の影響で老齢厚生年金の繰下げ増額効果が思ったほど得られません。

厚生年金の加入は最大で70歳になるまで可能です。65歳以降も会社に勤めると、当然この5年間の厚生年金の保険料を掛け、掛けた分についての老齢厚生年金はあとで増えることになっています。

給与が高い人は在職中に高い保険料を負担するため、あとで増える額もその分多くなります。

しかし、繰下げ増額の対象となるのは先述のとおり、65歳以降の厚生年金加入期間で計算された額ではなく、65歳前の加入期間で計算された年金です。

現役時代から必死で稼いで高収入をキープしているにもかかわらず、自分よりも給与が低い人やすでに退職した人が繰下げ受給をした場合と比較して、年金の受給額が低くなる可能性があるのです。これは、「働き損」のようにも思えます。

したがって、65歳以降も働けて、かつ高収入がキープできる見込みのある人は、給与を退職したあとの老後資金として蓄えておくなど、いくつかの対策が必要になるでしょう。

65歳以降も働くとなると、アルバイトなどで給与も下がる人も多いなか、高い給与を引き続き受けられるということは、その分恵まれているといえます。

とはいえ、給与が受け取れているからといって支出を多くしてしまうと、退職したあとの年金生活が心許ないことになります。したがって、退職後の暮らしを見通して計画を立てる必要があるでしょう。

ただし、今回紹介した「在職老齢年金制度」については、基準額「50万円」の増額(62万円、71万円へ増額検討)もしくは廃止も議論されています。もし、廃止が実現すれば、65歳以降の収入が高くても増額効果が得られる可能性もあります。現時点では何も決まっていませんが、今後の法改正の動向にも注目しながら、65歳以降の就労と年金受給について考えていきたいものです。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。