分散投資で資産運用に取り組むにあたり、どのようにポートフォリオを組めばよいかわからない方は多いでしょう。

分散投資により投資先の値下がりや元本割れの不安をやわらげ、安定した資産運用を目指す際に用いられます。

分散投資の際は資産・地域・時間・業種といった要素を意識することで、リスクを抑えつつもリターンを狙える資産運用が期待できるでしょう。

この記事では、分散投資を実現するポートフォリオの作り方や具体例、運用を成功させるためのポートフォリオ管理のコツなどをわかりやすく解説します。

最後まで読めば、状況や目的に合った「自分だけのポートフォリオ」を自信を持って構築・管理できるようになるでしょう。

【リスク許容度別】ポートフォリオの具体例

リスク許容度別の資産配分(アセットアロケーション)と、それを実現する具体的な金融商品の組み合わせ方(ポートフォリオ)を紹介します。

なお、紹介するポートフォリオはあくまでも一例です。金融商品の選定については、ご自身の資産状況やライフプランに合わせて慎重に判断してください。

20代~30代向け:高リスク(積極運用)のポートフォリオ例

運用期間が20年以上確保でき、将来の資産形成に向けてリスクを取って高いリターンを目指せる20代~30代向けのポートフォリオ例です。

| 種類 | 割合 |

|---|---|

| 米国株式 | 40% |

| 先進国株式(日本・欧州など) | 35% |

| 新興国株式 | 10% |

| 債券 | 5% |

| 金 | 5% |

| 不動産 | 5% |

20代は人的資本(稼ぐ力)が大きく、万が一運用に失敗したとしても挽回するだけの時間的な余裕があるため、株式中心の積極的な運用が理にかなっています。

債券のような低リスク資産の割合は最小限に抑え「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」を軸に、「たわらノーロード 日経225」「iFree新興国株式インデックス」などのインデックスファンドに資産の大半を株式インデックスファンドに振り分ける設計が一般的です。

このポートフォリオでは、過去の市場データを参考にすると、年率5.0〜7.0%程度を目安に想定するケースが多いです(将来の成果を保証するものではありません)。

40〜50代向け:中リスク(バランス重視)のポートフォリオ例

老後資金の準備を本格化させつつ、ある程度のリスクを抑えて安定成長を目指したい40代~50代の方向けのポートフォリオ例です。

| 種類 | 割合 |

|---|---|

| 米国株式 | 35% |

| 先進国株式(日本・欧州など) | 15% |

| 新興国株式 | 5% |

| 債券 | 30% |

| 金 | 10% |

| 不動産 | 5% |

40代以降は、教育資金や住宅ローンの返済など支出がピークを迎える世帯も多いため「資産を守る」ことも意識し始める必要があります。

20〜30代よりも債券や金といった低リスクの資産の比率を高めつつ、資産の半分以上はインフレに強い株式で運用するのがポイントです。

例えば「eMAXIS Slim 米国株式(S&P500)」を中心としつつ「eMAXIS Slim 先進国債券インデックス」のような債券ファンドを同程度組み合わせることで、ポートフォリオ全体の値動きをマイルドにします。

このポートフォリオでは、過去の市場データをもとにすると、年率3.0〜5.0%程度を目安に見込むケースが一般的です(将来の成果を保証するものではありません)。

60代以上向け:低リスク(安定重視)のポートフォリオ例

退職金やこれまでの資産を守りながら、インフレによる目減りを防ぎたい60代以降の方向けのポートフォリオ例です。

| 種類 | 割合 |

|---|---|

| 債券 | 65% |

| 金 | 10% |

| 米国株式 | 10% |

| 先進国株式(日本・欧州など) | 5% |

| 新興国株式 | 5% |

| 不動産 | 5% |

定年退職後は収入源が限られるため、資産を減らさないことに重点を置いた運用方針を選択するケースが一般的です。

株式に比べて値動きが緩やかな債券や金をポートフォリオの中心に据え、市場暴落時のダメージを最小限に抑えます。

リスク資産をゼロにするとインフレによって資産の価値が目減りする可能性があるため、株式や不動産なども一定割合組み入れると良いでしょう。

元本保証のある「個人向け国債(変動10年)」や「先進国債券インデックスファンド」などを中心に、世界中の株式市場に分散投資できる「eMAXIS Slim 全世界株式(オール・カントリー)」などを組み入れるのもおすすめです。

このポートフォリオでは、過去の市場動向を踏まえると、年率1.0〜3.0%程度を目安として想定される場合があります(将来の成果を保証するものではありません)。

ただし、債券比率が高いため、金利上昇局面では価格下落リスクがある点は考慮しなければなりません。債券価格と金利は逆に動くため、金利が上がると債券の評価額は下がります。

分散投資を行ううえで見るべき観点4つ

分散投資の効果を高めるには、以下4つの観点で投資をする必要があります。

- 資産の分散

- 地域の分散

- 時間の分散

- 業種の分散

それぞれの手法がなぜ有効なのか、以下で詳しく解説します。

資産の分散

資産分散とは、値動きの傾向が異なる資産に資金を分けることです。

投資のリスクを低減させる基本的な考え方で「卵はひとつのカゴに盛るな」という格言でも知られています。

例えば、不況で企業の業績が悪化すると「株式」の価格は下落するのに対し、安全資産とされる「国債(債券)」は金利低下などの影響で価格が上昇する傾向があります。

株式のみを保有していると資産は大きく目減りしてしまうものの、債券も組み入れていれば、株式のマイナス分を債券のプラス分で相殺が可能です。

株式と逆の値動きをする傾向がある金融商品として、債券以外にも金や不動産などが挙げられます。

このように、異なる値動きをする資産を組み合わせることで、資産全体の大幅な下落を防げるようになります。

地域の分散

地域の分散とは、日本だけでなく以下のように異なる国や地域に投資先を広げることです。

- 米国

- 欧州

- 新興国など

特定の国だけに集中投資していると、その国で経済危機や大規模な災害が起きた際に、資産の大半を失うリスク(カントリーリスク)があります。

一方、地域分散をしている場合は地域ごとの経済サイクルのズレを活用できます。

例えば、日本の経済成長が停滞していても、米国やインドなどの経済が成長していれば、ポートフォリオ全体では利益を出せるといったイメージです。

また、円だけで資産を持つリスクを避けるうえでも地域分散は重要です。

円安が進んだ場合も、外貨建て資産(米国株など)を持っていれば円換算での資産評価額が増えるため、実質的な資産価値の目減りを防げます。

一方で、円高になった場合は円換算での評価額が下がる点には注意が必要です。現地通貨ベースでは値上がりしていても、為替の影響で日本円での資産価値が減ってしまうリスクがあることも理解しておきましょう。

時間の分散

時間の分散とは、一度に全額を投資するのではなく、時期をずらして少しずつ投資することです。

特に、毎月一定額を積み立てる手法は「ドル・コスト平均法」と呼ばれ、購入単価を平準化する効果があります。

例えば、4ヵ月の間に合計10万円分の投資信託を購入するケースを考えてみましょう。1ヵ月目の価格(基準価額)は1万口あたり1万円、2ヵ月目以降は8,000円、5,000円、8,000円と推移したとします。

この場合における一括投資と分割投資の取得口数を、以下の表にまとめました。

| 投資月 | 一括投資(投資額 / 取得口数) | 分散投資(投資額 / 取得口数) |

|---|---|---|

| 1ヵ月目(10,000円) | 100,000円 / 100,000口 | 25,000円 / 25,000口 |

| 2ヵ月目(8,000円) | — | 25,000円 / 31,250口 |

| 3ヵ月目(5,000円) | — | 25,000円 / 50,000口 |

| 4ヵ月目(8,000円) | — | 25,000円 / 31,250口 |

| 合計 | 100,000円 / 100,000口 | 100,000円 / 137,500口 |

分散投資の場合は合計で137,500口を取得でき、1万口あたりの平均取得価格は約7,272円(=100,000円÷137,500口×10,000)となりました。

一括投資した場合(平均1万円)と比較して、価格が下がったタイミングで多くの口数を購入できたため、結果として平均購入価格を大きく下げられています。

買い時を予測するのは、投資のプロでも難しいものです。

一方、時間分散をすれば「今が買い時か」を悩む必要がなく、高値掴みのリスクを避けられるため、初心者でも運用を続けやすいでしょう。

業種の分散

業種の分散とは、異なる産業分野(セクター)の株式を組み合わせて投資することです。

例えば、IT業界に投資をしたら、次は金融や医療を選ぶといったイメージです。

投資先が特定の業種に偏ると、その業種が不況に陥った際に大きな損失を出す可能性があります。

例えば、コロナ禍にあたる2020-2021年においては、移動制限により「航空・旅行業」の株価は急落しました。一方で、リモートワーク需要の高まりで「IT・通信関連」の株価は大きく上昇しています。

このように、景気局面によって好調な業種は異なります。

幅広い業種に分散投資しておくことで、特定の産業が不振に陥った際でも、他の好調な産業の値上がり分でカバーできることもあるでしょう。

分散投資を実現するポートフォリオの作り方5ステップ

分散投資を実現するポートフォリオは、以下5つのステップで作成します。

- 投資の目的・目標額・期間を明確にする

- 自分の「リスク許容度」を知る

- 資産配分(アセットアロケーション)を決める

- 具体的な金融商品を選ぶ

- 定期的に見直す(リバランス)

上記の手順に沿って進めることで、ご自身のリスク許容度に合ったポートフォリオを構築できるでしょう。

STEP1:投資の目的・目標額・期間を明確にする

「なんとなくお金を増やしたい」ではなく「30年後に老後資金として3,000万円」「15年後に子どもの大学費用として1,000万円」など、投資の目的と期限、必要な金額を具体化しましょう。

目的と期間が定まることで、目標達成に必要なリターン(利回り)と、許容すべきリスクの大きさがある程度決まります。

例えば毎月5万円を積み立てて、最終的に2,000万円まで資産を増やしたいと考えたとします。その場合、利回りが1%あれば15年半で目標額を達成できるため、高いリスクを取る必要はないでしょう。

一方、運用期間を10年しか確保できない場合は、10%以上の利回りを狙わなければならず、株式などを中心とした積極的な運用に取り組む必要があります。

金融庁の「つみたてシミュレーター」などを活用し、目標達成には「毎月いくら」の積み立てが必要で「どのくらいの利回り」が必要なのか、具体的な数値を把握することから始めてみましょう。

STEP2:自分の「リスク許容度」を知る

自分のリスク許容度を把握することで、投資できる金額や戦略が変わってきます。

「リスク許容度」とは、投資した資産が一時的にマイナスになった際、どれくらいの損失までなら耐えられるかという度合いのことです。

リスク許容度は、一般的に以下の要素によって決まります。

- 年齢:若いほど高い

- 資産状況:余裕資金が多いほど高い

- 家族構成:独身の方が高い

- 性格:楽観的な方が高い

自分のリスク許容度を超えたポートフォリオを組むと市場の変動に耐えられず、運用を続けるのが難しくなる可能性があります。

全国銀行協会が提供する「あなたのリスク許容度診断テスト」などを活用し、ご自身の志向を理解しておきましょう。

STEP3:資産配分(アセットアロケーション)を決める

投資の目的やリスク許容度を元に、アセットアロケーションを決めます。

アセットアロケーションとは、株式・債券・不動産・金などの資産クラスの配分比率を決めることです。

資産配分を決める際は、リスク許容度を参考にします。リスク許容度が高ければ株式の比率を多くし、反対に低ければ債券の比率を高くするのが一般的です。

資産配分に悩む場合は、国民の年金資産を運用する「GPIF(年金積立金管理運用独立行政法人)」のポートフォリオを参考にしてみましょう。

GPIFでは、国内債券・外国債券・国内株式・外国株式をバランス良く組み合わせる「基本ポートフォリオ」を採用しています(配分比率や収益率は市場環境に応じて変動します)。

| 資産 | 構成割合 |

|---|---|

| 国内債券 | 26.29% |

| 外国債券 | 24.16% |

| 国内株式 | 24.45% |

| 外国株式 | 25.10% |

STEP4:具体的な金融商品を選ぶ

STEP3で決めた資産配分に基づいて、実際に購入する金融商品を選定します。

| 資産 | 商品の例 |

|---|---|

| 国内株式 | 「eMAXIS Slim 国内株式」や「iFreeNEXT 日経225インデックス」などの投資信託、トヨタ自動車や三菱UFJフィナンシャル・グループなどの個別株式 |

| 外国株式 | 「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などの投資信託、テスラやアップルなどの個別株式 |

| 国内債券 | 個人向け国債、「たわらノーロード 国内債券」のような投資信託 |

| 外国債券 | 米国国債、「ニッセイ外国債券インデックスファンド<購入・換金手数料なし>」のような投資信託 |

| 不動産 | 実物不動産、「J-REIT・リサーチ・オープン(毎月決算型)」のようなREIT(不動産投資信託) |

| 金 | 「純金上場信託」のようなETF、純金積立 |

商品選びが難しいと感じたときは「eMAXIS Slim 8資産均等型」などのバランス型ファンドを活用するのも有効です。

eMAXIS Slim 8資産均等型の場合、このファンド一本を購入するだけで、以下8つの資産クラスに分散投資するのと同じ効果が得られます。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

STEP5:定期的に見直す(リバランス)

リバランスとは、当初決めた資産配分比率が崩れたときに、元の配分に戻す作業のことです。

運用を続けていると、各資産の値動きによって、当初決めた資産配分比率が崩れるケースが少なくありません。

例えば、株式市場が好調で株価が上がると、ポートフォリオ内の株式比率が高くなります。これは、当初の想定よりもリスク(価格変動の振れ幅)が高くなっている状態です。

リバランスをすることでポートフォリオを適正な状態に保ち、リスクを想定の範囲内に収める効果が期待できます。

リバランスは半年〜1年に1回程度、もしくは配分比率が5〜10%程度ずれたときに実施するのが一般的です。主に以下2つの調整方法があります。

- 比率が上がった資産の積立額を減らし、比率が下がった資産の積立額を増やす

- 比率が上がった資産を一部売却し、その資金で比率が下がった資産を買い増す

リバランスを怠ると、知らない間にリスク許容度を超えた状態で運用となっており、大きな損失へとつながりかねません。忘れないように、あらかじめご自身で計画を立てておくと良いでしょう。

分散投資の効果を高めるポートフォリオ管理術

分散投資の効果を最大限に高めるためには、以下の4点を意識することが重要です。

- 長期的な視点で運用を継続する

- 投資信託を活用する

- 年代・ライフステージの変化に合わせて配分を見直す

- 資産の値動きの「相関係数」を意識する

運用方針に迷いが生じた際は、これらのポイントに立ち返ってみてください。

長期的な視点で運用を継続する

分散投資で成果を上げるためには、長期的な視点で運用を継続することが重要です。

短期的な値動きに振り回されて売却をすると、長期的な値上がり益を享受できなくなる可能性があります。

例えば、2024年8月に日経平均株価は、ブラックマンデーを超える過去最大の下げ幅(4,451円安)を記録しました。

しかし、わずか1ヵ月後に株価は暴落前の水準に戻り、2025年10月には、史上初めて5万円台に達しています。暴落時に資産を売却せず保有し続けた方は、大きな利益を得ている可能性があります。

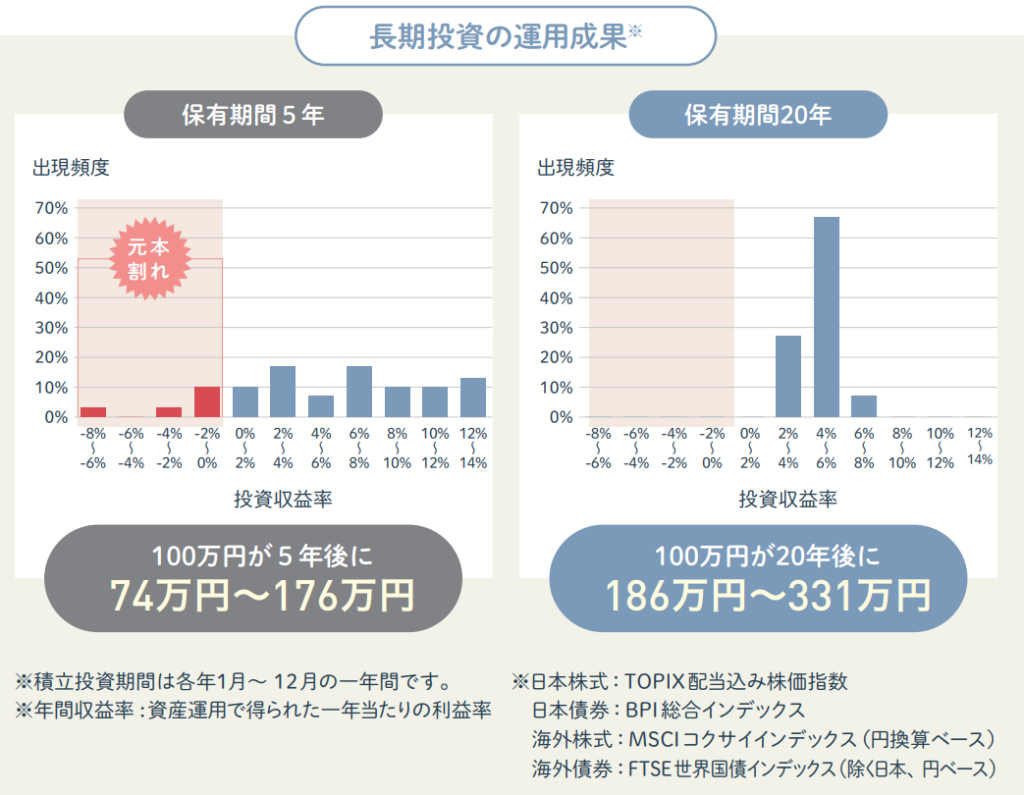

短期的な価格変動に一喜一憂せず、10年・20年単位の長期視点で運用を続けることの重要性は、金融庁のデータからも明らかです。

金融庁が公表している「NISA早わかりガイドブック」の検証結果によれば、国内外の株式・債券に分散・積立投資した場合、保有期間が5年では元本割れする可能性が残るとのことです。

一方で、20年保有すればほとんどの場合でプラスのリターンを得られたというデータもあります。

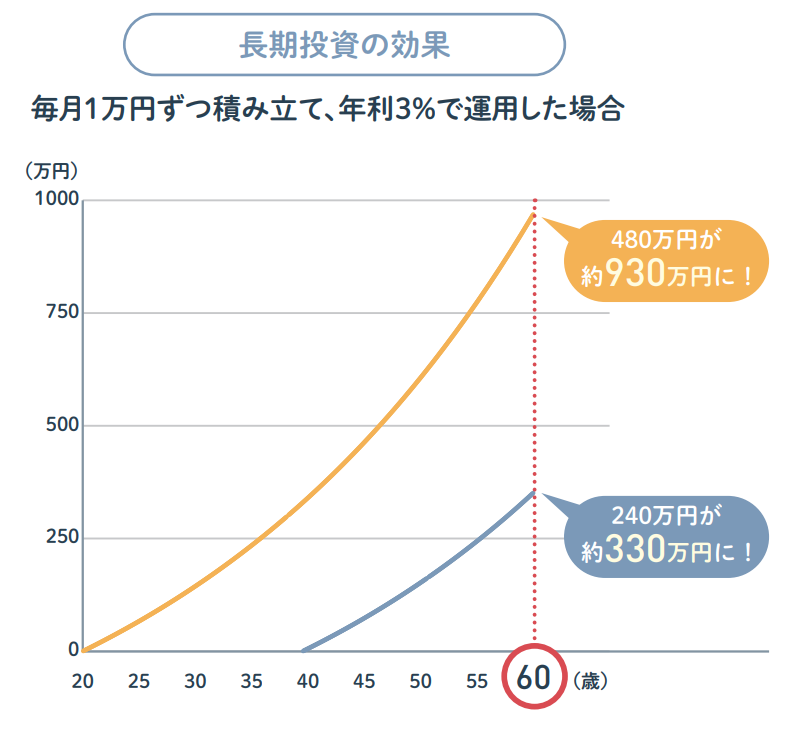

また、時間をかけるほど複利効果も大きくなり、資産は加速度的に増加します。

複利効果とは、運用で得た利益を再び投資に回すことで、資産が雪だるま式に膨らんでいく効果です。

複利効果は運用期間に対して二次関数的に大きくなる傾向があります。

例えば、毎月1万円を年3%で運用した場合、運用期間20年の場合は元本240万円が約330万円(約1.4倍)に、運用期間40年の場合は元本480万円が約930万円(約1.9倍)へと膨らみます。

投資信託を活用する

個別の株式や債券を一つひとつ選んで購入するには、多額の資金と専門的な知識が必要です。

しかし、投資信託を活用すればひとつの商品を購入するだけで、複数の銘柄や資産に分散投資するのと同じような効果が得られます。

投資信託とは、投資家から集めた資金を、運用の専門家が株式や債券などの金融商品に投資し、その収益を投資家へ分配する仕組みの商品です。

例えば、株式型ファンドであれば、ひとつの商品を購入するだけで、国内外の多様な企業へ分散投資したのと同じような効果が期待できます。

個人では購入しにくい銘柄に投資できたり、リバランスもプロに任せられたりといったメリットもあります。

そのため、初心者の方は投資信託をポートフォリオに取り入れると運用を続けやすくなるでしょう。

投資信託を選ぶ際は、運用中にかかるコストである「信託報酬」や、過去の運用実績(1年・3年・5年リターンなど)を同じカテゴリーのファンド同士で比較しましょう。

年代・ライフステージの変化に合わせて配分を見直す

リスク許容度は、年齢や家族構成、収入の変化などによって変わっていきます。そのため、ポートフォリオもライフステージに合わせて定期的な見直しが重要です。

例えば、独身の20代であれば養う家族がいないため、余剰資金の大半を株式に投じるような積極的な運用をしても生活に大きな影響は出にくいでしょう。

しかし、結婚をして子どもが産まれた場合は守るべき家族が増え、教育費や住宅資金などのライフイベントにかかる費用が発生します。

このタイミングで独身時代と同じように高リスクな運用を続けていると、相場の状況によっては必要なお金を捻出できなくなるかもしれません。

このように結婚・出産・住宅購入など、大きな支出が予想されるタイミングでは、一時的に現金比率を高めるなど、ポートフォリオの見直しを検討すると良いでしょう。

なお、現金の役割として、万が一のトラブルに備える「生活防衛資金」と、数年以内に使う予定のある「短期資金」を合わせたものを指します。これらは投資に回さず、元本割れしない預貯金などで確実に確保しておくことが大切です。

資産の値動きの「相関係数」を意識する

分散投資の効果は「値動きが異なる(相関が低い)資産」を組み合わせることで最大化されます。

資産同士の値動きの連動性を表す数値は「相関係数」と呼ばれており、+1に近いほど同じ動き、-1に近いほど逆の動きをするとされています。

「国内株式×国内債券(-0.3程度)」「国内債券×REIT(-0.1程度)」といった、相関係数が低い資産の組み合わせを選ぶと、分散投資の効果は高くなります。

ポートフォリオに「実物不動産」を組み込むメリット

実物不動産は株式・債券とは異なる特性を持っているため、ポートフォリオに組み込むことで分散投資の効果を高められます。

なお、実物不動産への投資とは、マンションの一室やアパート一棟などの「現物」を所有して賃料を得る投資のことです。

一方のREIT(不動産投資信託)は投資信託の一種で、投資家から集めた資金で不動産を運用し、投資割合に応じて収益を分配する商品です。

REITは証券市場で売買する「金融商品」であり、現物を所有する実物不動産投資とは性質が異なります。

どちらも資産形成においては有用な金融商品ですが、分散投資という観点では、REITとは異なる値動きを示しやすい実物不動産を組み合わせることで、ポートフォリオ全体の分散がさらに進む場合があります。

ここからは、実物不動産をポートフォリオに組み込むメリットを解説します。

価値が急激に下がりにくい

実物不動産は株式と比べて価格変動が小さく、急激に値下がりするケースは少ない傾向にあります。

株式投資では、企業の決算発表などのニュースによって、1日で株価が10%以上も乱高下する場面があります。

しかし不動産には「住む」「使う」といった実需があるため、景気の影響を直接的には受けにくく、価格の動きは比較的緩やかです。

特に東京23区などの好立地にあるマンションは、供給に対して需要が上回る状況が続いており、資産価値は堅調に推移しています。

実際、2010年を100としたマンションの不動産価格指数は、東京都の場合で227.7(2025年7月時点)を記録しています。過去15年間の推移を見ると、指数が2倍を超える水準となった時期もあり、長期的には堅調に推移してきたことがうかがえます。

ただし、これはあくまで過去の実績であり、将来の価格動向を保証するものではありません。

出典元:国土交通省「不動産価格指数(令和7年7月・令和7年第2四半期分)」

インフレに強い

実物資産である「不動産」は、物価の上昇に合わせて物件価格や家賃が上昇する傾向があるため、インフレに強いという特徴があります。

預貯金や債券の場合、金利が物価上昇率(インフレ率)を下回り、実質的な資産価値が目減りするケースも少なくありません。

例えば、2025年9月の消費者物価指数は、前年同月比で2.9%上昇しています。

一方で、大手銀行の普通預金金利は上昇傾向にあるとはいえ、年0.2%程度に留まっています。物価が3%近く上がっているのに、資産が0.2%しか増えなければ、お金の価値は実質的に下がっているのと同じです。

出典元:総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)9月分」

それに対し、不動産価格はインフレと連動しやすい傾向があり、物価上昇に伴って上昇するケースもあります。

例えば、2024年7月から2025年7月にかけてマンション価格は8%以上上昇しており、同期間における物価上昇率(3.1%)を上回る上昇率を見せています。

不動産に投資すれば、インフレ局面においても資産の実質的な価値を守る効果(インフレヘッジ)が期待できるでしょう。

インカムゲインを得られる

入居者がいる限り毎月安定した家賃収入(インカムゲイン)を得られる点も、実物不動産に投資するメリットのひとつです。

株式の配当金は、企業の業績悪化によって減額されたり、なくなったりするリスクがあります。

しかし、不動産の場合は一度入居が決まれば景気変動の影響を受けにくい一面があり、一定の家賃収入が見込める場合があります。

定期収入にもなるため、家計の安定にもつながるでしょう。

節税できる場合もある

不動産投資は、会計上の処理を通じて節税効果を得られるケースがあります。

例えば、不動産の取得費用を「減価償却費」として経費計上したとしましょう。

不動産所得が赤字になった場合には、必要経費として適正に計上されている範囲で、給与所得などの黒字と損益通算できるケースがあります。

ただし、土地の取得にかかる費用など、一部の項目は損益通算の対象外とされており、制度上の制限には注意が必要です。

なお、減価償却費とは、建物の取得費用を耐用年数(木造22年、鉄筋コンクリート造47年など)に分けて計上できる仕組みのことで、不動産投資における代表的な経費のひとつです。

また、現金を不動産に変えておくことで相続税評価額を時価よりも低く抑えられるため、相続税対策としても活用される場合があります。

ただし、節税だけを目的に無理な借り入れをしてまで投資をすると、手元の現金が減り、資産形成どころか家計を圧迫することになりかねません。

節税はあくまで副次的なメリットと捉え、収益性を重視して投資判断をしましょう。

ローンを組んでレバレッジを活用できる

不動産投資は「他人資本(銀行からの融資)」を活用できる点が、株式投資にはない大きな特徴です。

一般的な手法が融資を受けることです。自己資金が100万円程度であっても、融資を受けて2,000万円の物件を購入できる可能性があります。

株式投資でも信用取引を使えばレバレッジをかけられるものの、損失が出ると追加保証金などを求められるリスクがあります。一方、不動産投資は入居者からの家賃収入もローンの返済原資にできるため、計画的な運用が可能です。

とはいえ、金融機関の審査に通るか不安を感じる方もいるでしょう。そうした際に選択肢となるのが、セゾンファンデックスの「不動産投資ローン」です。

一般的な銀行ローンとは異なり、個人の属性だけでなく物件の収益性なども踏まえて総合的に審査を行います。

融資可否や金利などの条件はお客様ごとに異なるため、詳細は必ず最新の「貸付条件表」でご確認ください。

分散投資を実践して安定した資産運用を目指そう

分散投資は、リスクをコントロールしながら長期的に資産を増やしていくための、王道の手法です。

ご自身の投資目的とリスク許容度を見極め、それに合った「資産配分」を決めることから始めましょう。その際は、株式や債券だけでなく実物不動産も組み入れることで、ポートフォリオ全体の安定感が増します。

すでに投資を始めている方は、資産管理ツールや証券会社のアプリを使って、現時点での自分の資産配分を可視化してみましょう。もし偏りがあるようなら、リバランスを行う良い機会かもしれません。

なお、本記事は一般的な金融商品の特徴を解説したものであり、特定の商品や投資行動を推奨するものではありません。最終的な投資判断は、ご自身の状況に応じて慎重にご検討ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。