「まだ若いし、資産形成は貯金だけでいいかな…」「投資に興味が出てきたけれど、年齢的にもう遅いかも」と感じてしまうことはありませんか。資産形成は早く始めるに越したことはありませんが、何歳からでもできることはたくさんあります。今回は、それぞれの年代やライフイベントに適したおすすめの資産形成のコツを、ファイナンシャルプランナーの西山美紀さんが解説します。

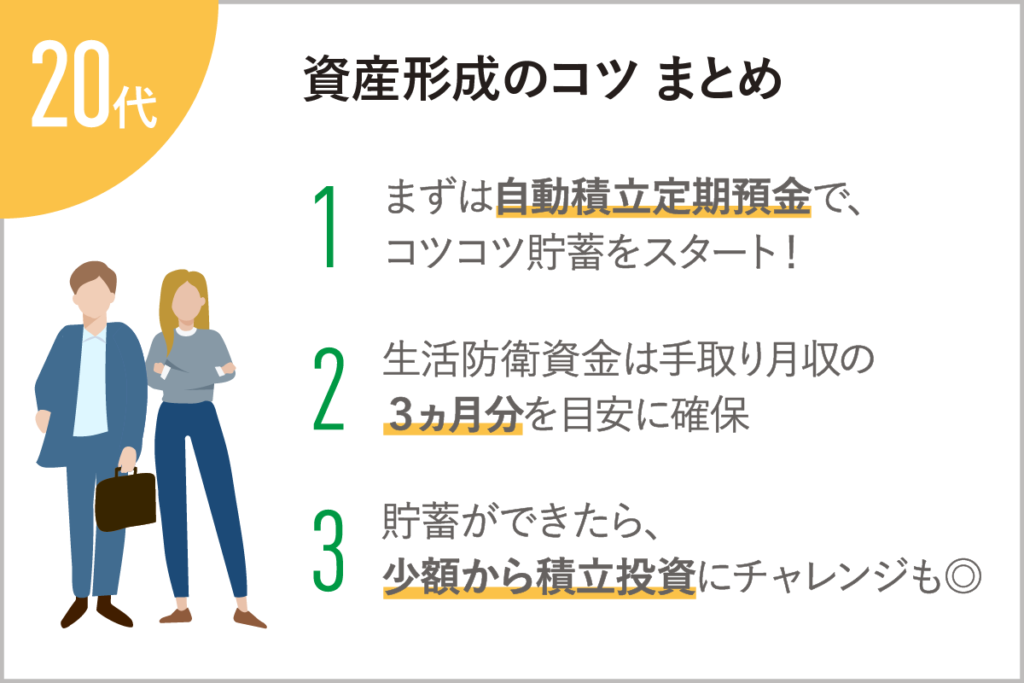

早めに貯蓄の習慣を!20代のライフイベントと資産形成

20代に多いライフイベント

就職

20代は、多くの人が就職する時期。就職したばかりのころは、収入もそれほど高くないことが多く、お金の管理が難しい時期です。

とはいえ、入ってきた給料をすべて使い切るのではなく、一部をしっかり貯蓄としてとっておき、残りを使う習慣を身につけましょう。勤務先に財形貯蓄があれば利用し、なければ給与振込口座で自動積立定期預金を利用すると、毎月自動的に貯められるのでおすすめです。この習慣が早いうちから身につけられれば、資産形成の良いスタートがきれます。

一人暮らし

社会人になり一人暮らしを始める人もいるでしょう。一人暮らしをする際には、敷金礼金などのまとまったお金が必要ですし、引っ越し代のほか新生活に向けて家具・家電をそろえるのにもお金がかかります。

そして一人暮らしがスタートすると、実家暮らしとは異なり、毎月の家賃のほか、食費や水道光熱費、日用品などの支出が増えます。特に気をつけたいのがスマホ代や外食費、交際費です。これらが膨らんでしまうと、月々の家計を圧迫してしまうため、スマホを格安スマホや格安プランに見直したり、自炊を増やしたり、交友関係が自分にとって適切かを吟味したりと、支出が増えすぎないように気をつけましょう。それにより、貯蓄にまわせる余裕を少しずつ持てるようになります。

結婚

20代では、結婚をする人もいます。その際には二人で家計を管理し、貯蓄を増やしていけると良いでしょう。できるだけ早いうちからお互いの貯蓄や支出について話し合えるとベストです。夫婦で共有できる家計管理アプリを使ったり、夫婦共有の銀行口座を作って二人でお金を入れて使ったりするほか、二人でそれぞれ月の貯蓄額を決めて年1回貯蓄額を報告しあえるとよいでしょう。今後の人生のプランをじっくり話しあい、必要なお金をどのように準備していくのか、足並みをそろえて資産形成を始められれば、二人の希望を叶えられるようになります。

また、友人や知人、先輩の結婚式に出席する機会も増える時期。ご祝儀代など、まとまったお金が必要になるため、あらかじめ必要なお金を、家計とは別に取っておきましょう。

20代の資産形成のコツは?

貯蓄目標額を決めるところからスタート

資産形成を進めるには、貯蓄目標額を決めることから始めましょう。例えば、年間50万円、100万円など目標を立てることで、月々いくら貯めたら良いのかが見えてきます。

ボーナスが出る場合は、全部使い切らずに、半分から3分の2程度を貯蓄にまわす習慣をつけることがおすすめです。貯蓄スピードが一気に上がります。

「自動積立定期預金」を利用しよう

仕事が忙しくなる20代ですが、毎月しっかり貯めていく習慣を身につけるために、ぜひ取り入れたいのが、自動的に毎月貯まる仕組みです。

銀行の自動積立定期預金なら、毎月1万円や2万円など、指定した金額を普通預金から定期預金に振り替えてもらえます。月日が経つにつれどんどん貯蓄が増えていくので、貯蓄が苦手な人にもぴったりです。

最近は少しずつ金利が上昇してきているので、3年や5年などの長い期間の定期預金ではなく、1年程度の定期預金がおすすめです。満期が来たら、再び1年の定期預金に、受け取った利息とともに預け替えられるように「元利自動継続」を選んでおくと良いでしょう。

給与振込口座とは別に、「貯蓄専用口座」をつくって貯めていくことで、日常的に使ってしまうことを防げます。

生活防衛資金として手取り3カ月分を

どんな人にも必要なお金が「生活防衛資金」です。生活防衛資金とは、病気やケガ、仕事を辞めるなど、収入が大きく減ったり、なくなったりした場合に、自分を助けてくれるお金のこと。目安としては、手取り月収の3ヵ月分ほどです。手取り月収が20万円の人なら、生活防衛資金として60万円程度確保できていると、まずは安心です。

このお金は、いつでも使えるように、定期預金に預けておくと良いでしょう。

投資に興味があれば、月1,000円などで始めてみても

貯蓄の習慣が身についてきて、投資にも興味がある人は、少額から積立投資を始めてみても良いでしょう。投資は、元本保証がある預貯金とは異なり、資産が増えたり減ったりする点に注意です。一時的に減ったときに怖くなってやめることのないように、月1,000円など、まずは少額で、コツコツ積み立ててみてください。

NISA口座を開き、投資信託を積み立てていくのも一案です。早いうちから投資の経験を積んでいくと資産形成のスピードがアップし、お金の学びにもつながります。

生活の変化により、家計の見直しも必要。30〜40代のライフイベントと資産形成

30〜40代に多いライフイベント

ライフスタイルの変化

30~40代では、結婚や子どもの誕生を経験する人もいるでしょう。引っ越しなどでライフスタイルが大きく変わることも多い年代です。

新しいライフスタイルに応じて、必要になるお金も変わります。子どもが生まれ、産休・育休を取得する場合は、出産手当金や育児休業給付金が受け取れますが、これらのお金の振り込みには数ヵ月かかるのが一般的です。そのため、受け取れるまでの資金計画を立てておく必要があります。また、引っ越しをすると、収支が大きく変わる場合もあります。さらに、子育てのため教育費の準備が必要になります。

収入が変化し、家計の余裕に変化も

昇進や転職などによって、20代に比べると収入がアップする場合もあります。家計に余裕が出てきたときに、ついムダ遣いをしてしまうことのないように、上手に貯蓄にまわして資産形成を進めていきましょう。

転職や子育てに伴う時短勤務などによって、逆に収入がダウンする場合もあります。貯蓄計画を見直したり、支出を抑えて貯蓄に回すお金をつくったりと、資産形成を進められるようなプランを立てて実行に移しましょう。

住宅購入or賃貸?

30~40代で多いライフイベントの1つが、住宅購入です。一方で、マイホームを購入せず、ずっと賃貸で暮らしていく判断をする人もいます。

住宅を購入する場合はローンを組み、数十年に渡り返済していくことになります。ローン完済まで、しっかり返済を続けられるかを考えたうえで、購入する物件の価格を見極めましょう。ローンを完済できれば、老後の住まいを確保できるという安心感につながります。

また、賃貸住まいを選ぶ場合は、老後もずっと家賃の支払いが続く点には注意が必要です。現役時代は給与から家賃を支払えていても、老後に年金生活になり、年金や貯蓄から家賃を払い続けられるかどうかをシミュレーションしておきましょう。

30~40代の資産形成のコツは?

子どもが生まれたら教育費の準備を

子どもが生まれた人は、教育費の準備を始めましょう。基本的には高校生になるまでは、学費や塾代、習い事代は月収やボーナスから出し、大学以降に必要になるお金を、子どもが小さいうちからコツコツ貯めていきます。

最近は物価が上昇していますので、将来的な教育費の高騰に備えたいところ。預貯金や学資保険に加えて、教育費の一部は積立投資で増やせるとベターです。NISAで投資信託の積み立てをしていくのが良いでしょう。

子どもの大学進学を考える場合、教育費の貯蓄としての目安は、子どもが高3の夏くらいまでに一人あたり300万円以上です。一人暮らしや私立大学に進む予定の場合は、一人あたり500万円以上を目安に準備しましょう。これは、普段の貯蓄とは別にとっておくことがおすすめです。

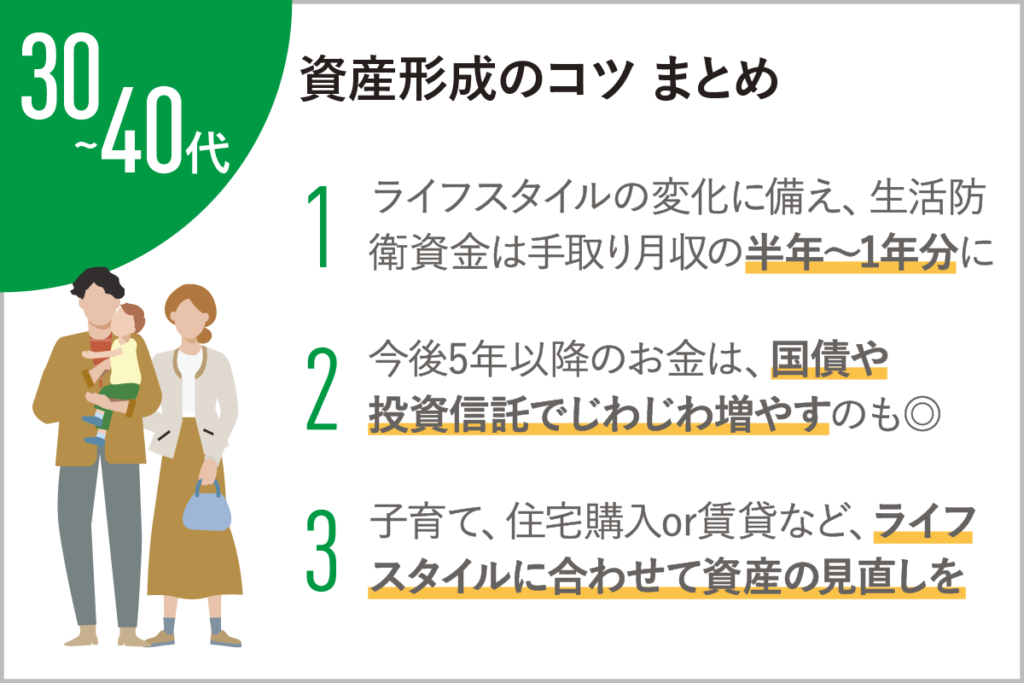

生活防衛資金は手取り月収の半年~1年分を

30~40代になると、ライフスタイルの変化によって収入に変化がある可能性もあるため、生活防衛資金(病気やケガ、仕事を辞めるなどによって収入が大きく減ったり、なくなったりした場合に、自分の身を助けるお金のこと)として、少し多めに準備しておきたいところです。30~40代の生活防衛資金の目安として、手取り月収の半年~1年分貯めておけると良いでしょう。

貯蓄にある程度余裕が出てきたら、今後5年以内くらいに使うお金以外は、じっくり増やすことを目指すのも手。個人向け国債(変動10年タイプ)を購入するほか、NISA口座を開いて、月5,000円や1万円などで投資信託の積み立てをしていくのも一案です。

「住まい」にかかるお金を見極めよう

住宅購入は、比較的収入が高い時期や教育費があまりかからない時期に検討するケースが多いのですが、先々の支出をよく考えてから購入しましょう。身の丈以上の高額な物件を買ってしまい、その後収入が下がったり、仕事を辞めて収入がなくなったりした場合に、住宅ローン返済が大きな負担になりかねません。

マイホームを購入せず、ずっと賃貸で暮らしていく人は、マイホームが残る人に比べると、老後に必要になるお金が増えます。老後資金として、現役時代に多めに貯蓄していくことを意識しましょう。

リタイア前のラストスパート!50代以降のライフイベントと資産形成

50代以降に多いライフイベント

リタイア前の最大の「貯め時」

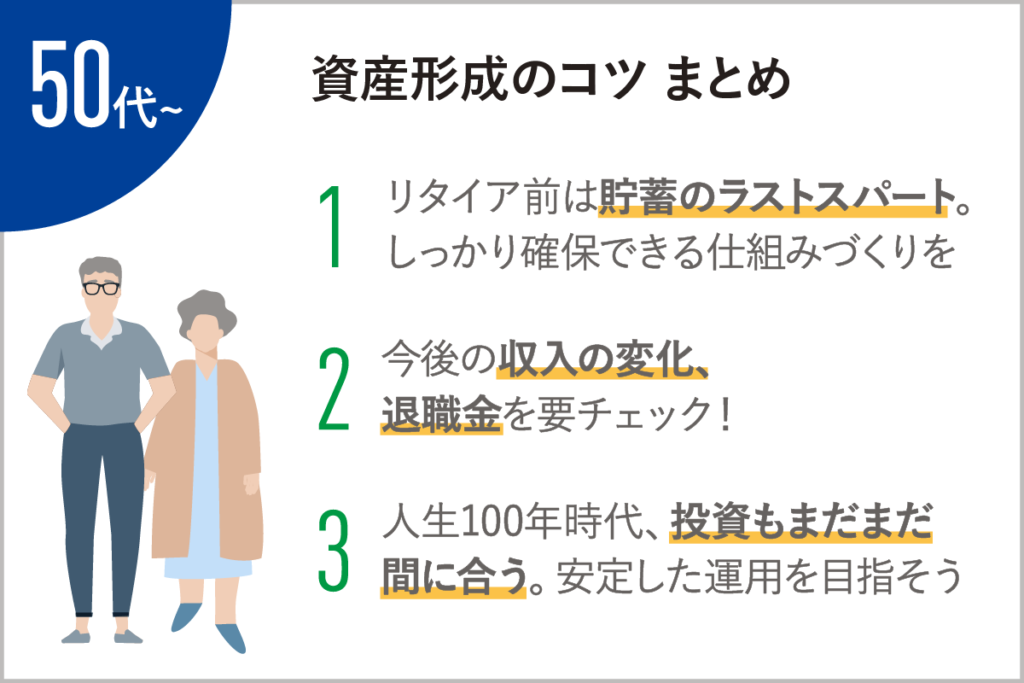

50代になると、60代以降の仕事の定年の時期や働き方を意識しはじめるころです。リタイアする前の時期は、最大の「貯め時」といっていいでしょう。

ただし、50代半ばに、役職定年などによって収入が下がる場合があります。50代前半の方は、50代半ばから収入に変化があるかを確認しておきたいところです。

また、定年退職時は退職金が出る場合もあります。1,000万円、2,000万円と大きな退職金を受け取れる場合がある一方で、退職金がまったくない場合も。自分の場合はどうなのかを確認しておきましょう。

子どもの独り立ち

子どもがいる人は、親は50代になると、そろそろ独り立ちをしはじめる時期です。それまでかかっていた教育費がなくなり、家計に余裕が出てくることも。その際は、ムダ遣いとして使ってしまうことのないよう、老後資金を貯めるスピードをアップさせたいところです。

自分の体調不良や親の介護も

50代になると、自分自身が体調不良になったり、親の介護が始まったりする場合もあります。いずれも予期しないタイミングで起こることが多く、収入が減ったり、支出が増えたりと、収支が厳しくなる場合もあるため、不測の事態が起こることを念頭においておく必要がある年代です。

50代の資産形成のコツは?

貯蓄の追い込みを

現役時代があと10年前後あるため、貯蓄の追い込み時です。貯蓄をしっかり確保できるように、毎月自動的に貯まるような仕組みとして、自動積立定期預金などを利用しましょう。

投資を始めても遅くない

一部の資金で、投資を行うのも一案です。50代から投資を始めるのは遅いと思われがちですが、人生100年時代ですので、まだまだ数十年の時間があります。“資産寿命”も伸ばしていくために、低金利が続いている預貯金だけでなく、お金を運用することも取り入れたいところです。

まとまったお金で投資をしてしまうと、何かあって資産が大きく目減りしたときに慌ててしまうため、毎月コツコツと積み立て投資をしていくことが望ましいでしょう。ただし、現役時代の残り年数が少ない場合は、リスクの高い投資は避け、比較的安定的な運用も取り入れたいところです。NISA口座を開き、投資信託を積み立てていく方法が便利です。

退職金の使い道をイメージしておく

退職金が出る場合は、どのように使うかを考えておきましょう。使う予定がない場合、いきなり投資を始めて失敗してしまうケースも見られます。定年後に投資を始めたいと考えている人は、現役時代のうちに、少額で投資を試しておき、慣れておくことも大切です。

マネー研究会からの一言

自分の将来をより良いものにするために、自分にぴったりの資産形成術を見極め、ぜひ何かアクションを起こしてみましょう。どの年代でも自分に必要なお金を見つめ直し、まずは毎月預貯金をコツコツ積み上げていくことでも、資産形成の大きな一歩です。そして余裕があれば、少額からでも資産運用にチャレンジしてみましょう。少しでも早く始めれば、今の安心と将来の安心が手に入れられますよ。

西山美紀

ファイナンシャルプランナー。お金や生き方等をテーマに、単に貯蓄額だけを増やすのではなく、楽しさも増やすお金の貯め方・使い方・増やし方を女性誌やWeb等で発信。著書に『お金の増やし方』(主婦の友社)等。

(監修・執筆=西山美紀 図版=藤田倫央 編集=ノオト)